Les épisodes pluvieux inquiètent déjà…

BLÉ TENDRE : un marché toujours désorienté

Bien sûr, cette semaine encore, il faut noter le caractère hautement volatil du marché, ce qui incite à une grande prudence en ce qui concerne l’établissement des cours et d’une tendance. L’un et l’autre pouvant évoluer brusquement selon les rumeurs ou au gré de la météo.

En France, les opérateurs restent inquiets suite aux nombreux épisodes orageux qui pourraient altérer la qualité de la récolte 2007. D’ailleurs, on commence à voir apparaître désormais un véritable différentiel entre les prix du blé standard et ceux de qualité meunière.

Malgré tout, si les fondamentaux restent haussiers, les mouvements excessifs à la hausse de ces dernières semaines ont appelé à une correction des cours, initiée par la forte baisse à Chicago sur des prises de profit des fonds d’investissements, par des conditions climatique devenues optimales aux États-Unis. L’amélioration de la situation des cultures en Europe centrale et en mer Noire y sont aussi pour beaucoup.

BLÉ DUR : en progression

Marché dans l’expectative, avec des opérateurs s’interrogeant toujours sur les qualités de la récolte 2007. La moisson se présente plutôt bien en Espagne, le fob Séville (vendeur d’origine) se situerait à 212 euros/t sur juin-juillet.

ORGE DE MOUTURE : écroulement

Les fabricants d’aliments sont en retrait. Depuis la baisse des marchés on ne note que quelques affaires en soudure. Les cours subissent un très net retournement de tendance.

ORGE DE BRASSERIE : explosion

Envolée des cours cette semaine. La récolte démarre dans certaines régions mais se retrouve fortement perturbée par les orages. La qualité pose aussi quelques interrogations.

MAÏS : demande britannique

On observe une certaine demande britannique pour l’amidonnerie sur la période de soudure. Les cours AR sont bien tenus. En revanche, baisse des cours sur de faibles volumes de transaction en NR.

FRETS : retour de flammes

Les frets maritimes pour le transport des marchandises dites “sèches” (cf. p. 3) ont nettement baissé la semaine dernière. L’indice BDI (Baltic Dry Index) a reculé pendant toute cette période, pour redescendre à son plus bas niveau depuis la fin du mois de mars dernier. Le Baltic Panamax Index (BPI) a suivi exactement la même trajectoire, chutant sans interruption toute la semaine et atteignant son plus bas niveau depuis le 19 avril.

Onigc : les stocks se réduisent

Le Conseil spécialisé Céréales de l’Office national interprofessionnel des grandes cultures s’est réuni le 13 juin, et a confirmé que, dans un contexte de consommation dépassant toutes les prévisions de production, les stocks se réduisent et concourent à la fermeté des prix. L’Onigc note aussi qu’en raison de disponibilités plus faibles que l’an passé, les certificats délivrés aux opérateurs européens pour l’exportation de blé sont en net repli par rapport à l’an dernier (8,2 Mt contre 11,6 Mt à la même époque). Toutefois, les quantités réellement exportées en 2006/2007 dépassent ces volumes, grâce à l’utilisation de certificats délivrés en fin de campagne précédente et de la tolérance de 5 % qui permet d’exporter un peu plus que les quantités libellées.

La Commission européenne a poursuivi le mois dernier sa politique de remise en vente des stocks d’intervention sur le marché intérieur. Près de 790 Mt de céréales d’intervention détenues par les États membres ont été adjugées sur le marché communautaire depuis le dernier conseil spécialisé céréalier de l’ONIGC du 16 mai 2007.

Au total, 7,7 Mt de céréales d’intervention dont 3 Mt de blé, 3 Mt de maïs, 1,3 Mt d’orge et 0,4 Mt de seigle ont été revendues sur le marché européen depuis le début de la campagne commerciale 2006/2007.

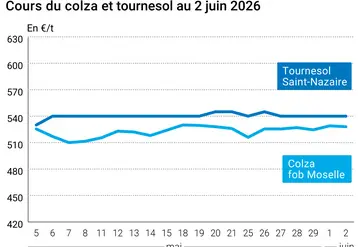

TOURTEAUX : le soja reste encore ferme

Le net repli, mardi, du complexe soja à Chicago, dans le sillage du blé, a entraîné les tourteaux à la baisse sur le marché physique. Ce sont les prises de profit des fonds américains et la météo plus favorable qui ont engendré ce mouvement. Pourtant, les prix restent fermes par rapport à la semaine passée. Les acheteurs se montrent alors réticents. Peu d’affaires se sont opérées, en soja comme en tournesol. En colza, la forte demande à l’export a occasionné une hausse des prix, mais là encore, sans beaucoup de transactions et contrecarrée par la baisse à Chicago.

PROTÉAGINEUX : toujours calme

Plus rien ou presque ne se traite sur la campagne actuelle. Sur la prochaine, l’activité n’est pas plus intense. Les acheteurs ne se positionnent décidément pas, du fait, surtout, des prix élevés. Seules quelques affaires ont lieu en rendu Rouen, pour les marchés export.

ISSUES DE MEUNERIE : haussier

On note une nouvelle progression des cours et la farine basse reste incotée, faute de vendeurs. La demande s’est pourtant accentuée sur la semaine, à cause de la récente envolée des cours des céréales, qui provoque des inquiétudes.

DÉSHYDRATÉS : toujours juste en offres

Le marché des pulpes est caractérisé par peu d’affaires sur le rapproché. On note toujours un petit flux d’importations. À de tels niveau de prix, n’achètent que les opérateurs qui ont des impératifs d’utilisation pour certaines formules. En luzerne, les prix ont tendance à grimper dans le sillage des céréales. Mais là aussi, les prix trop élevés dissuadent les acheteurs de se positionner.

CO-PRODUITS : les marchés sont tendus

Les marchés de la poudre de lait et du lactosérum restent toujours aussi calmes, avec la trêve des fab. Cela dit, la poudre de lait pourrait repartir à la hausse les prochains jours à cause de la rareté de l’offre. En PSC, le marché reste très tendu du fait de la grande fermeté des matières premières. Pourtant, les affaires sont parcimonieuses. Très peu d’affaires en pailles et fourrages, sans surprise à cette période. Cours reconduits. En produits divers, on observe quelques ajustements techniques à la hausse, dans un contexte de renchérissement généralisé des matières premières.

PRODUITS DIVERS : attente de la NR

En graines fourragères, l’activité est normale pour la mi-juin, en attendant la nouvelle récolte. En graineterie, le marché est pénalisé par l’inquiétude des opérateurs, quant à la qualité des graines d’oisellerie qui seront récoltées, en raison des intempéries. Par ailleurs, le prix du millet blanc a fortement augmenté, car les disponibilités sont attendues en net retrait. Le marché français des flageolets verts reste sans affaires, donc sans cotation. En farines de poisson, le marché est stabilisé au Pérou. Les prix fléchissent par le renforcement de l’euro.

OLÉAGINEUX : la graine de tournesol à son faîte

Sur les huiles, les achats spéculatifs vont bon train. La fermeté des huiles alimentaires et celle du pétrole ont entraîné par ricochet tout le complexe soja, dont la graine. Même si les inquiétudes concertant les conditions climatiques aux USA s’amenuisent désormais avec le retour d’un temps plus ensoleillé, la fermeté devrait se maintenir, malgré un mouvement baissier sur Chicago. En effet, la production mondiale de soja pour la campagne 2007/2008 baisserait de 10 Mt, chutant à 225,3 Mt, selon l’USDA, et la demande devrait progresser. La graine de colza poursuit quant à elle son ascension sur le marché français sans réelle orientation. Les opérateurs sont plus inquiets quant à la récolte, qui s’annoncerait un peu en deçà des attentes (qualité). En tournesol, les prix demeurent toujours sur des sommets. La demande reste présente tandis que l’offre se resserre avec une production ukrainienne affectée par la sécheresse.