Tendance hebdomadaire du 23 au 30 janvier 2018

Les conditions sèches aux Etats-Unis dopent les cours du blé tendre

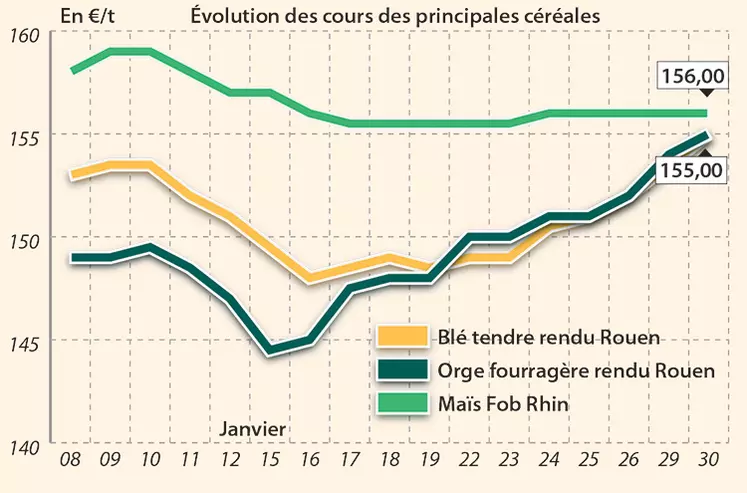

Même si les céréales à paille affichent une certaine fermeté sur fond de weather market, les fondamentaux restent lourds sur l’ensemble du marché.

Même si les céréales à paille affichent une certaine fermeté sur fond de weather market, les fondamentaux restent lourds sur l’ensemble du marché.

Les conditions de culture très sèches dans les grandes plaines de production de blé aux États-Unis ont fait progresser les cours du blé tendre français dans le sillage du marché à terme de Chicago. Dans son rapport sur l'état des cultures paru en début de semaine, le département US de l'Agriculture fait état de 4% des parcelles de l'Oklahoma dans un état bon à excellent seulement, le Kansas obtenant un pourcentage de 14% contre 37% début janvier et 44% l'an dernier à la même époque. Des résultats qui contrastent avec les régions du Nebraska et du Montana ou les cultures dans un "état bon à excellent" représentent respectivement 48% et 66% des surfaces.

Dans le même temps, la devise européenne, après avoir atteint son plus haut niveau en trois ans la semaine dernière, marquait un mouvement de retrait face au dollar lundi, participant ainsi au mouvement de hausse du blé hexagonal, avant de se ressaisir le lendemain.

Dans ce contexte, le cours blé sur Euronext a clôturé en hausse lors des trois dernières séances sur ses premières échéances, raffermissant ainsi les cours sur le marché physique français. Ce mercredi, le contrat Blé meunier affichait toutefois un mouvement de recul à un peu plus de deux heures de la clôture du marché à terme européen.

Le marché reste lourd avec de bonnes perspectives de récolte côté zone mer Noire où les conditions de culture restent satisfaisantes avec un manteau neigeux globalement suffisant pour protéger les parcelles. En Ukraine, 86 % des surfaces sont en état « bon à satisfaisant », selon le ministère de l’Agriculture du pays, au 25 janvier. Pour UkrAgroConsult, 49,4 % des blés d’hiver seraient bons à excellents contre 38,5 % l’an passé à la même période.

Sur le marché mondial, l’Algérie a acheté 500 000 tonnes (t) de blé meunier d’origine optionnelle (environ 220 $/t CAF) à livrer sur mars-avril. L’Union européenne et l’Argentine devraient être retenues. La Tunisie a quant à elle procédé à l’achat de 100 000 t de blé dur d’origine optionnelle. Notons que les exportations russes et ukrainiennes restent soutenues avec de 447 000 t de blé, 50 000 t de maïs et 81 000 t d’orge pour la Russie, et de 86 000 t de blé, 329 000 t de maïs et de 81 000 t d’orge pour l’Ukraine.

Les cours de l’orge fourragère ont progressé également, dans le sillage du blé tendre et à la faveur d’une bonne demande mondiale. Le maïs, en revanche, n’affiche pas de variation particulière depuis la semaine dernière, faute de demande.

Activité portée sur le portuaire

L’activité sur le marché physique français est surtout portée par les zones portuaires actuellement. En blé tendre, la meunerie et les fabricants d’aliments du bétail procèdent à quelques réapprovisionnements, mais n’envisagent pas une forte hausse des cours à moyen terme et ne se pressent pas dans ce contexte. En orges fourragères, le marché intérieur n’est pas très acheteur compte tenu de prix assez élevés par rapport au blé. Enfin, les échanges de maïs sont au point mort sur le territoire intérieur, faute de compétitivité en formulation pour la nutrition animale. Sur le marché intracommunautaire, le maïs n'est pas plus concurrentiel et peine trouver preneur. L'Espagne a d'ailleurs acheté 132 000 t de maïs en provenance des Etats-Unis.