L’Égypte dynamise la demande en blé

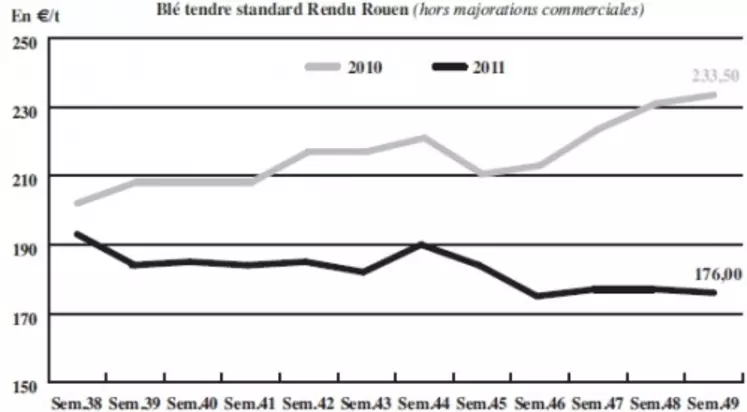

BLÉ TENDRE : une petite activité, des évolutions de cours disparates

Les cours du blé tendre français reprennent du poil de la bête pour finir l’année. La baisse de l’euro, proche d’1,30 dollar, a relancé l’intérêt pour les productions hexagonales sur le marché mondial. L’Egypte a ainsi acheté 60.000 t de blé français sur un total de 180.000 t, le reste ayant profité aux Russes et aux Argentins. On notera aussi l’achat de 110.000 t de blé (argentins et russes également) par le Yémen. Ce regain d’intérêt pour l’origine européenne, soutenant le marché, a également dynamisé la demande et les affaires sur le territoire hexagonal. En face, les producteurs et les organismes stockeurs sont peu présents à l’approche de la trêve des confiseurs. Avec un potentiel de baisse des cours du blé tendre français qui se modère, les acheteurs sont notamment de retour en nutrition animale pour des compléments sur la fin de l’année et sur les premiers mois de 2012. La meunerie est moins présente mais reste attentive et montre de l’intérêt pour la fin de la campagne et pour la nouvelle récolte. Les cours restent toutefois liés à l’évolution du dossier de la crise de la zone euro.

Concernant les fondamentaux, les surfaces françaises en blé tendre progresseraient à 5,06 Mha selon la dernière note de conjoncture d’Agreste. Par ailleurs, dans son rapport mensuel sur l’offre et la demande, l’USDA a rehaussé son estimation de la production mondiale de blé pour la campagne 2011/12 à 689 Mt. Cette révision est la conséquence de hausses de la production en Australie, en Argentine, au Canada et en Chine.

BLÉ DUR : petite activité en semoulerie

Le marché s’est animé cette semaine de quelques affaires à destination des semouleries. L’activité d’export est en revanche au point mort et les chargeurs sont retirés du marché.

MAÏS : origine française peu concurrentielle sur le marché mondial

Dans le Sud-Ouest, l’activité s’est montrée assez régulière, sans être débordante. Des affaires se sont traitées avec les fabricants d’aliments composés locaux mais également espagnols. Leur intérêt est cependant resté limité au rapproché. L’activité à l’export est réduite faute de compétitivité. Selon le rapport sur l’offre et la demande du département américain de l’Agriculture, la production mondiale de maïs atteindrait le niveau record de 867,52 Mt, compte tenu d’une forte révision à la hausse de la récolte en Chine (+7,3 Mt à 191,75 Mt).

ORGES DE MOUTURE : marché soutenu par le manque d’offre

Le marché des orges de mouture est toujours délaissé. Les fabricants d’aliments du bétail procèdent à quelques petits achats de compléments, mais c’est surtout le manque d’offre qui soutient les prix.

Une demande italienne permet aussi de tirer les cours. Par ailleurs, selon Agreste, les orges d’hiver, après deux années de baisse des surfaces, afficheraient une sole en progression à 1,07 Mha, soit une hausse de 0,8 % par rapport à 2010.

ORGES DE BRASSERIE : peu actif

Les orges de brasserie génèrent peu d’affaires actuellement. Les productions d’hiver qui présentent pourtant une qualité bien supérieure aux productions de printemps n’intéressent pas les industriels pour le moment.

TOURTEAUX : marché animé

Les cours des tourteaux de soja, de colza et de tournesol gagnent du terrain. On enregistre une bonne demande en protéines, les utilisateurs commençant à être à court de marchandises sur le rapproché. A tel point que les disponibilités se raréfient, notamment en tourteaux de colza, sur décembre.

PROTÉAGINEUX : rien à signaler

Le marché des pois et des féveroles est au point mort. Les cours sont reconduits.

ISSUES DE MEUNERIE : cours baissiers

Les cours des issues de meunerie continuent de se replier. Sur le marché de Paris comme en province, les échanges sont limités à l’approche des fêtes de fin d’année. L’offre est restreinte et la demande peu étoffée.

COPRODUITS : demande en protéines

Des affaires en poudre de lait et en lactosérum se sont traitées au niveau de la cotation, sur un marché en retrait. Contrairement aux drêches, qui sont stables à une semaine d’intervalle, les cours des PSC se raffermissent quelque peu. Il faut dire que depuis une petite quinzaine de jours la demande en protéines se réveille pour des couvertures sur la période décembre-février. En pailles et fourrages, les cours restent stationnaires d’une mercuriale sur l’autre. Bien que les bêtes commencent à prendre le chemin de la stabulation, les éleveurs ne sont toujours pas aux achats. Ils devraient vivre sur leurs stocks durant les fêtes de fin d’année et ne revenir au marché que début janvier. A noter un petit courant d’affaires régulier sur le Benelux.

DÉSHYDRATÉS : fermeté

En pulpes de betterave, les cours ont profité d’une demande de la part de clients à découvert pour se raffermir de 3 à 5 euros la tonne sur des 3 de janvier. Les luzernes déshydratées ont suivi le mouvement haussier mais dans de moindres proportions (+2 €/t).

PRODUITS DIVERS : en stand by

En graineterie, les cours se sont réajustés en fonction des arrivages et d’affaires ponctuelles. A noter une chute des prix du sarrasin chinois, qui perd 111 €/t, en raison de besoins de dégagements. Dans ce contexte, l’origine française s’effrite d’une dizaine d’euros la tonne. Les prix des semences fourragères se raffermiraient s’il y avait des affaires. Exception faite des dactyle et moutarde, dont les quantités sont suffisantes, on manque de marchandises, entre des faibles reports et des surfaces réduites pour la prochaine récolte. Quant aux farines de poissons, les pêches se poursuivent dans de bonnes conditions le long des côtes péruviennes. Environ 55 % du quota a été capturé. Pour le moment, les producteurs maintiennent les prix à des niveaux stables. On ne peut exclure un fléchissement des prix si les bonnes conditions de pêches persistent. Pour le moment, la baisse de l’euro par rapport au dollar se traduit par une hausse régulière des cours.

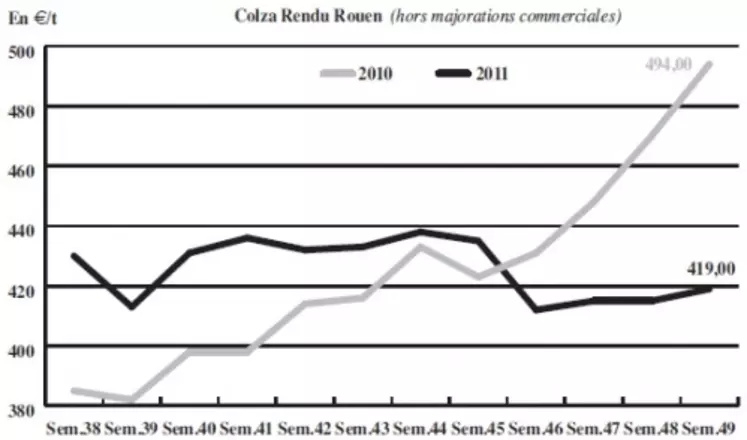

OLÉAGINEUX : raffermissement général des cotations

Les cours du colza se raffermissent d’une semaine sur l’autre, dans le sillage du soja et du pétrole. Le manque de précipitations en Amérique du Sud fait craindre pour la prochaine récolte de fèves. Selon les premières estimations d’Agreste, les surfaces de colza d’hiver représentent la quasi totalité de l’ensemble des surfaces de colza. Estimées à 1576.000 ha pour 2012, elles gagneraient 1,6 % par rapport à 2011, après une hausse de 6 % entre 2010 et 2011. Elles se situeraient 4,8 % au-dessus de la moyenne 2007-2011.

Les cours du tournesol suivent la même tendance haussière. Les derniers chiffres de FranceAgriMer, en date du 8 décembre, font état d’une production française pour 2011 de 1,924 Mt (contre 1,858 Mt estimées en septembre), en hausse de 17 % sur la récolte précédente. La trituration passe de 1,375 Mt en 2010/2011 à 1,780 Mt cette campagne, en hausse de 130.000t par rapport aux prévisions de septembre 2011. Les stocks au 30 juin 2012 ont quant à eux reculé de 250.000 t en septembre à 227.000 t en novembre, contre 208.000t en 2010/2011.