Le “weather market” bat son plein

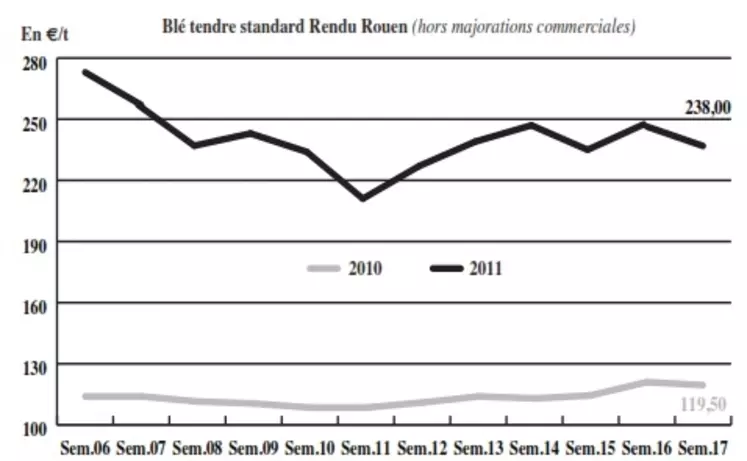

BLÉ TENDRE : la demande booste les cours, en l’absence des vendeurs

Le marché du blé tendre a repris son activité mardi après le long week-end pascal et les fermetures des marchés à terme. Les cours ont eu tendance à s’effriter en fin de semaine dernière, en raison de prises de bénéfices des opérateurs. Ils se sont ressaisis depuis sans atteindre les niveaux de notre précédente mercuriale, avec le retard de levée des blés américains trop secs ainsi que le réveil de la demande de la nutrition animale sur l’AR et de la meunerie sur la NR. Cependant, les vendeurs, inquiets quant au développement des cultures en Europe –victimes d’un manque d’eau persistant malgré les orages récents–, ne sont pas au marché. Si la situation est encore réversible en blé, les choses sont plus sérieuses en orge, où des dégâts seraient irrémédiables, et en colza, où la floraison d’une durée extrêmement courte n’aurait pas permis un bon développement des graines. La fermeté de l’euro face au dollar aidant, le portuaire est pour sa part peu actif, avec un recul des primes par rapport au Matif. A l’international, l’Arabie saoudite a acheté 330.000 t de blé d’origine optionnelle, l’Irak 300.000 t de blé nord-américain et australien, et le Liban 50.000 t.

MAÏS : renchérissement des cours

Baissiers d’une mercuriale sur l’autre en raison de prises de bénéfices, les cours du maïs se sont appréciés en début de semaine. Les conditions climatiques au nord des Etats-Unis continuent de perturber les semis. De plus, une petite demande de la part des fabricants d’aliments sur juin-juillet peine à trouver une contrepartie. A noter qu’en Ukraine, le ministre de l’Agriculture a proposé de supprimer les quotas à l’export.

ORGES : marchés très calmes

Les cours des orges de mouture se sont raffermis en ancienne récolte, sur un marché délaissé. A l’international, cependant, l’Arabie saoudite se serait portée acquéreur de 900.000 t en origine optionnelle. Si la sécheresse persiste en Europe, une importante partie de la récolte à venir risque d’être compromise par le stress hydrique, dont les dégâts deviennent irrémédiables dans certains bassins de production. Quant aux orges brassicoles, leurs cours ont enregistré une tendance haussière cette semaine. Les inquiétudes concernant le manque d’eau s’accroissent, les précipitations éparses ne suffisant pas à dissiper le spectre de la sécheresse. Les opérateurs ont déserté le marché.

BLÉ DUR : concurrence canadienne

Le marché est très calme, en l’absence aux achats des pays du Maghreb. A noter une offensive assez agressive du Canada, avec des prix défiant toute concurrence.

FRETS : petit courant sur le portuaire

L’activité du fret fluvial français connaît très peu de mouvements sur la semaine, notamment sur l’intracommunautaire. Un petit courant soutenu perdure tout de même sur le portuaire, en particulier sur Rouen et Dunkerque.

TOURTEAUX : cours irréguliers

Les prix des tourteaux de soja n’affichent pas de tendance claire, partagés entre un dollar faible et un Chicago fort. Les cours des tourteaux de colza sont légèrement haussiers. Enfin, le tourteau de tournesol corrige à la baisse.

PROTÉAGINEUX : peu d’activité

L’activité qui entoure le pois est toujours aussi morne. Des affaires se traitent en complément de tonnage sur mai-juin, mais le gros des échanges se concentre sur l’Eure-et-Loir. Le reste du marché est plutôt calme. Les prix corrigent légèrement à la baisse sur la semaine. En féverole, les cours restent stables, l’activité est limitée.

ISSUES DE MEUNERIE : tassement

Pour les issues de meunerie, les cours sont encore une fois reconduits sur la semaine. Après le désengagement de l’offre, c’est au tour des acheteurs de se détourner du produit, le marché s’est tassé. Le mois de mai risque d’être un peu plus demandeur, mais le marché reste étroit.

DÉSHYDRATÉS : pas d’échanges

Les transactions sur les pulpes de betterave et luzernes déshydratées sont totalement inexistantes. Avec la météo compliquée, les vendeurs préfèrent se retirer temporairement. Les opérateurs attendent des pluies, le plus rapidement possible, pour revenir aux affaires.

CO-PRODUITS : regain sur les drêches

Le cours de la poudre de lait sont légèrement haussiers, mais le marché est extrêmement calme. Les lactosérum par contre reste stable sur la période. En PSC, le citrus se contracte légèrement, tandis que les prix du corn gluten feed restent inchangés dans un marché extrêmement serré. Petite reprise des cours sur les drêches, le produit a tendance à se raffermir avec le prix de la graine de soja qui se replie sur Chicago. Le secteur fait tout de même face à un ralentissement de la consommation. En pailles et fourrages, les cours sont une fois de plus statiques. Le marché est au plus calme, et la demande se fait de plus en plus rare en cette fin de campagne.

PRODUITS DIVERS : paralysé

Le secteur de la graineterie est handicapé par un climat compliqué, dans un contexte de sécheresse qui perdure. Sous ce stress hydrique, les prix sont reconduits, mais le marché est sans affaires. Les acheteurs sont méfiants envers la hausse des prix, et les vendeurs sont inquiets quant aux prochaines récoltes. En graines fourragères, les cours sont encore inchangés, les échanges sont trés calmes. En ce qui concerne les farines de poisson, au Pérou, les pêches se poursuivent à un rythme régulier et environ 40 % du quota a été réalisé. Des arrêts sont à prévoir du fait d’un pourcentage de juvéniles trop élevé dans plusieurs zones. Les prix ont corrigé à la baisse.

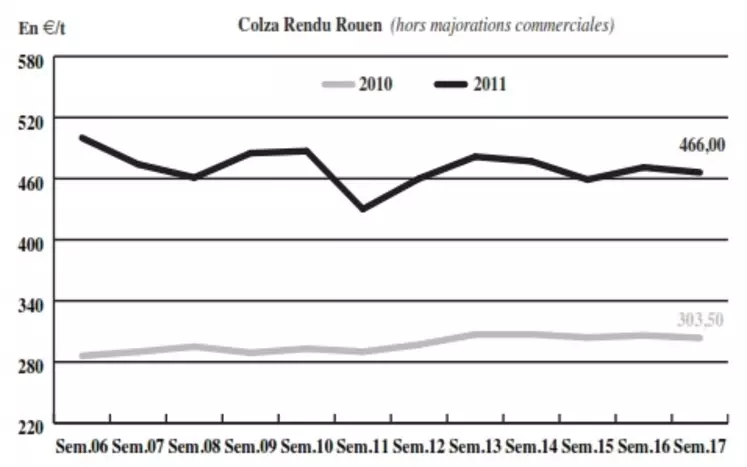

OLÉAGINEUX : pénalisés par les prises de bénéfices

Le colza se stabilise à la baisse cette semaine. La graine a été pénalisée avant le week-end de Pâques par des prises de bénéfices. Elle a tout de même pu effacer une partie de ses pertes dès mardi grâce à des fondamentaux porteurs. Malgré les orages éparses du week-end, la sécheresse sévit toujours sur les cultures du nord de la Loire, d’Allemagne, de Pologne et d’Ukraine. Les Allemands ont d’ailleurs revu à la baisse leurs estimations de production à 5,2 Mt, contre 5,73 Mt l’année dernière. Le soja a corrigé fortement à la baisse sur la semaine. Les prix de la légumineuse sont alourdis par une offre abondante en provenance d’Amérique du Sud. La récolte brésilienne est avancée à 91 %. Le ministère argentin à l’Agriculture prévoit une production massive à 50,4 Mt. Les ventes américaines ont tout de même repris des couleurs, en passant à 555.300 t la semaine passée, contre 79.300 t sept jours auparavant. Le marché du tournesol est par contre toujours aussi étroit. Les prix sont inchangés.