Marche du blé - Le risque de base s’accentue, les marges en danger !

Hétérogénéité des qualités des lots hexagonaux, contexte logistique difficile, guerre en Ukraine… Autant de motifs de forte volatilité de la base (Euronext-rendu Rouen blé tendre).

Hétérogénéité des qualités des lots hexagonaux, contexte logistique difficile, guerre en Ukraine… Autant de motifs de forte volatilité de la base (Euronext-rendu Rouen blé tendre).

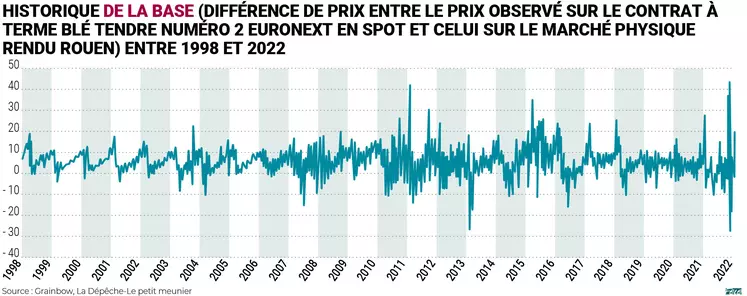

Sur le marché du blé tendre, la base, aussi appelé « prime », correspondant à la différence de prix entre le contrat à terme Euronext et le marché physique, dans notre cas le rendu Rouen, de qualité standard, en « spot », a fortement varié en 2021-2022 (cf. graphique ci-contre). Elle est, par exemple, passée de +21 €/t le 10 mars 2022 à -6 €/t le 25 avril. En analysant l’historique, sa volatilité s’est accentuée à partir de 2008 environ, après une période relativement stable. Si la base n’est pas la marge de l’opérateur, elle permet d’en assurer une partie, lors d’opérations de couverture sur le marché à terme. Il est donc primordial de l’estimer à bon escient, sa volatilité pouvant dégrader la rentabilité des entreprises.

La base que nous traitons ici, à savoir Euronext-rendu Rouen, est une référence, mais rappelons qu’elle est propre à chaque opérateur du marché. « Elle se détermine principalement à partir du transport, de la période d’exécution et de la qualité de la marchandise », remémore Paul Desert-Cazenave, responsable analyse de marché de Grainbow. Ajoutons à cela le profil offre/demande sur le marché physique.

En théorie, l’écart entre le prix du marché à terme et physique de même qualité devrait être de 0,00 €/t. Mais « cela n’arrive que très rarement. Elle fluctue en reflet de l’offre et de la demande réelle du marché physique, créant des oscillations (positives ou négatives) par rapport au prix de référence que représente le contrat Euronext », précise Clément Gautier, analyste à Horizon Soft Commodities.

Les utilisateurs d’Euronext se couvrent du risque de base, c’est-à-dire de la variation temporelle de la différence de prix entre les marchés au comptant et à terme, donnant un bon ou mauvais résultat financier.

2007-2008 : le début des problèmes

En 2007, la forte demande internationale s’intensifie, avec l’émergence des biocarburants aux États-Unis, cumulée à de mauvaises récoltes dans les pays exportateurs. Puis, « la crise des Subprimes a incité les opérateurs financiers à délaisser les actifs immobiliers pour se reporter sur les commodités. À ce moment-là, la base a fortement évolué », explique Edward-Hugues de Saint-Denis, courtier chez Plantureux & Associés. Vient ensuite la campagne 2010-2011, avec des sécheresses (France, Russie…), incitant le gouvernement russe a annoncé un embargo sur l’export des céréales, rappelle l’expert. S’ensuit la période 2020-2022, avec la Covid-19, les soucis logistiques et de qualité en Europe, l’instabilité géopolitique…

La campagne 2021-2022 a été particulièrement éprouvante en termes de risque de base. Les industriels, organismes stockeurs (OS), chargeurs… ont en effet observé « dans la même journée une base qui variait de 10 €/t, soit plus vite que les prix », témoigne Edward-Hugues de Saint-Denis, pénalisant les marges.

La logistique – composante de la base – s’est avérée très problématique. La crise de la Covid-19 a révélé un manque de chauffeurs routiers dans l’Hexagone, et les coûts du gasoil n’ont fait qu’augmenter. « Les compagnies de transporteurs par camions délaissent parfois le marché de la benne pour s’orienter vers d’autres plus rentables », pointe Simon Artagnan, responsable des achats de céréales de la Minoterie Girardeau.

Vient ensuite l’hétérogénéité des qualités. En 2021-2022, les volumes de blé et d’orge étaient plus importants qu’en 2016, « année de faibles volumes et donc plus facile à gérer. En 2021-2022, les qualités étaient très variables, générant plus de travail d’allotement », soulève Hugues Desmet, responsable collecte de Valfrance. Cette hétérogénéité des qualités s’est traduite par une segmentation des primes en fonction du poids spécifique de la protéine, etc. Jusqu’à cinq primes différentes rendu Rouen pour une même période de livraison ont été relevées.

La base n’est pas prête de se stabiliser…

Pour 2022-2023, les opérateurs contactés sont pessimistes quant à la volatilité de la base. « La guerre en Ukraine – même si elle se terminait demain – va affaiblir les exportations du pays pendant quelques campagnes encore. Et le manque de camions en France n’a pas été résolu », pointe Guillaume Van de Velde, directeur général de Ceremis.

Ensuite, le marché est actuellement en situation de déport, l’échéance septembre payant mieux que décembre. Cela incite les agriculteurs à vouloir vendre massivement sur septembre plutôt que sur décembre, susceptible de générer des goulets d’étranglement logistiques, et jouant donc sur la valeur de la base. D’ailleurs, bon nombre d’OS, comme la coopérative Terre Atlantique ou le négociant Cereapro.com, ont « stoppé l’indexation septembre plus tôt que d’habitude », témoigne Christian Cordonnier, directeur général de la coopérative.

Et à plus long terme, l’hétérogénéité de la qualité des lots français risque de s’intensifier avec le changement climatique. « La base est de plus en plus difficile à estimer et donc à couvrir. Nous connaissons des années de forte variabilité qualitative et quantitative des récoltes. Comme nous cherchons à nous couvrir sur un rayon local, nous sommes un peu pieds et poings liés lors d’un aléa climatique », s’inquiète Simon Artagnan.

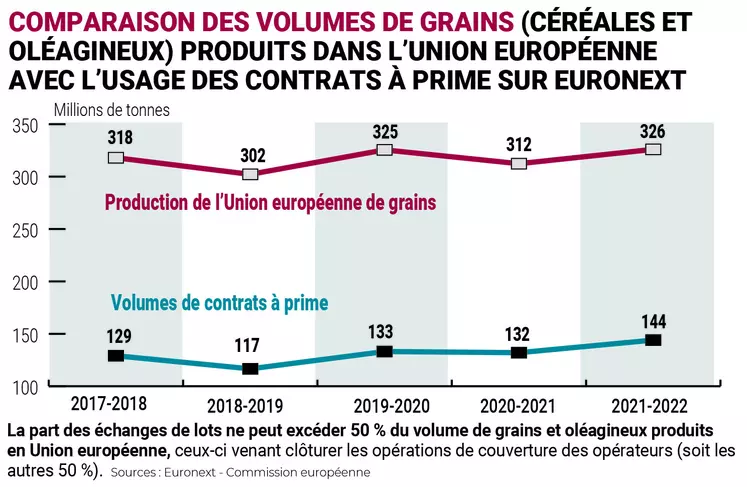

La volatilité croissante de la base oblige les opérateurs à chercher des solutions afin d’optimiser la sécurisation de leurs marges. L’une d’entre elles est le contrat à prime. Selon les données collectées auprès d’Euronext, l’outil a le vent en poupe. En 2021-2022, les opérations de couverture via ces contrats ont représenté 144 Mt (2,88 millions de lots de 50 tonnes), soit un peu moins de 50 % de la récolte de grains de l’Union européenne.

La spéculation non coupable, selon des experts

Cette augmentation de l’usage des contrats à prime renforce la représentativité du marché physique par le marché à terme, selon les experts contactés, puisque seuls les opérateurs commerciaux y ont recours. « Un marché à terme ne peut bien se développer que si les opérateurs recourent aux contrats à prime », ajoute Jean-Loïc Bégué-Turon, responsable matières premières agricoles au sein de Caceis, filiale du groupe Crédit agricole. De plus, selon le rapport d’Euronext intitulé Commitents of Traders (CoT) du 1er juin 2022, on remarque que pour la campagne 2021-2022 une majorité d’utilisateurs des contrats à terme sont des commerciaux. Ces derniers détiennent 70 % des positions, 11 % pour les fonds d’investissement et 19 % pour les fonds assurantiels. Cette meilleure connexion entre marché au comptant et à terme fait dire à Edward-Hugues de Saint-Denis que « la spéculation ne démarre jamais une tendance sur nos marchés, elle ne peut qu’éventuellement la renforcer ».

Des témoignages confirment cette hausse de l’intérêt pour les contrats à prime, et certaines entreprises utilisent des variantes. « Les opérateurs ont de plus en plus recours aux contrats à prime capée/floorée pour se prémunir du risque de base, c’est-à-dire avec une prime maximum garantie par le vendeur et une prime minimum garantie par l’acheteur », indique Jean-Yves Hardy, directeur général de Huttepain aliments, filiale du Groupe LDC. « Cette mécanique est surtout utilisée entre deux opérateurs qui ont l’habitude de se rencontrer pour des approvisionnements en grande longueur, accompagnés par un courtier dont l’expertise et la neutralité permettent de nous mettre d’accord sur la valeur de la base à fixer lorsque le marché se situe entre les deux bornes. »

Attention aux appels de marge

Mais la contractualisation via le marché à terme pose d’autres difficultés, notamment le règlement des appels de marge et la hausse du montant des dépôts de garantie. « L’usage du contrat à terme (et donc des contrats à prime) nécessite un grand besoin de trésorerie », confirme Sandrine Hallot directrice du pôle métiers de la Fédération française du négoce agricole (FNA). Tous les opérateurs n’ont pas été impactés de la même façon par les frais d’usage d’Euronext. Les fabricants d’aliments pour animaux non collecteurs ont, par exemple, plutôt été épargnés sur les appels de marge, « car les prix sont allés dans notre sens, le marché montant. En revanche, le montant des dépôts de garantie a mobilisé beaucoup de trésorerie… Ce n’est pas idéal pour investir dans d’autres activités », explique Bertrand Bacheley, responsable achats matières premières de JYM nutrition. Si le marché se retourne demain, les acheteurs risquent d’être à leur tour affectés par les appels de marge, quand les OS en seront exemptés… l

Quid du contrat à prime

Le contrat à prime est un contrat de gré à gré permettant à chaque partie de constituer son prix d’achat ou de vente indépendamment l’une de l’autre : l’acheteur achète ses lots sur l’échéance Euronext de référence du contrat et le vendeur procède de même à la vente, de façon complétement indépendante, détaille Damien Vercambre, courtier chez Inter-Courtage. Au moment de la livraison de tout ou partie des volumes, les acteurs procèdent d’un commun accord à un échange de lots (appelé Against Actual) afin de fermer leur position ouverte sur le marché à terme (donc en sens opposé de la transaction physique), rappelle-t-il. Le prix de cet échange de lots ajouté de la prime négociée constitue ainsi leur prix de facturation.