Le recul des marchés se poursuit

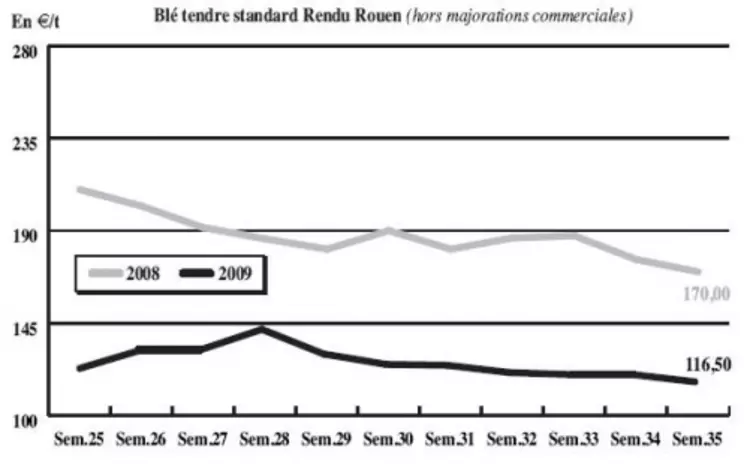

Blé tendre : le retour des fondamentaux pénalisent fortement les prix

Les chiffres parlent d’eux-mêmes : face à une récolte abondante, et une demande qui reste parcimonieuse, les cours ne peuvent que céder du terrain ; d’autant que le maïs dont la collecte s’annonce d’importance frappe à la porte. Les fabricants d’aliments du bétail tablent sur une poursuite de ce mouvement baissier d’autant que la conjoncture actuelle du secteur de l’élevage les conduit à jouer la prudence dans la gestion de leurs achats (voir nos informations par ailleurs). Prudence également du côté de la meunerie qui attend de mieux cerner les qualités du cru 2009 avant de s’engager. A l’export, on notera qu’en fin de semaine dernière la Tunisie a acheté 91.000 t de blé européen. D’une façon générale comme l’attestent les chiffres de délivrance des certificats européens, l’export reste peu dynamique dans un contexte très concurrentiel. Lors de la réunion mensuelle de FranceAgriMer, le début de campagne en blé a été jugé « encourageant ». Avec, 2,9 Mt exportées depuis juillet, le niveau est légèrement supérieur au tirage de 2008 à la même période.

MAÏS : dans l’attente de la NR

Le marché est très ralenti dans l’attente des récoltes. Malgré les besoins de place, certains producteurs font de la rétention compte tenu de la faiblesse des prix.

ORGE DE MOUTURE : marché très offert

Le marché de l’orge fourragère est sclérosé par de fortes diponibilités et une demande éteinte. Les prix ont encore reculé sur la semaine.

BLÉ DUR : marché inerte

Marché complètement bloqué, au nord comme au sud-Loire, faute de demande des industriels et de l’exportation. On attend les résultats de la récolte canadienne, tandis que les spécialistes font remarquer que la rétention de la culture en Europe a favorisé l’importation de blé d’origine nord-américaine. Le bilan final devrait s’équilibrer, selon FranceAgriMer, entre une collecte en léger recul sur 2008/2009 à 1,96 Mt et des ressources globales en baisse de 300.000 t, permettant d’envisager un stock de report modéré de 145.000 t, malgré une baisse de l’export de 300.000 t.

ORGE DE BRASSERIE : inactivité

Marché au point mort. Une situation qui devrait perdurer jusqu’à fin 2009, les couvertures étant déjà avancées. De ce fait, les cours reculent.

TRITICALE/AVOINE : tassement

On le sait, on a enregistré une récolte très forte et de bonnes qualités en avoine comme en triticale. Problème, les deux céréales, et en particulier le triticale, trouvent difficilement preneur. Les cours se tassent en avoine noire et stagnent en triticale.

TOURTEAUX : nouveaux replis en soja et colza

Les tourteaux de soja ont poursuivi leur repli cette semaine, toujours sous la pression des bonnes récoltes à venir. La fin de la grève en Argentine n’a pas eu d’impact sur les prix. Les cours du tourteau de tournesol ont peu évolué. Ceux de colza ont affiché une tendance baissière. Un peu d’activité est rapportée sur du rapproché pour l’ensemble des tourteaux.

PROTÉAGINEUX : les pois et féveroles peinent à rentrer dans les formules

Les cours des pois sont dans l’ensemble incotés, sur un marché une nouvelle fois inerte. Seules quelques affaires se sont réalisées dans l’Eure-et-Loir. En féveroles, il est difficile d’établir les prix vu le désintérêt total des acheteurs.

ISSUES DE MEUNERIE : toujours peu de demande

Les cours des issues sont dans l’ensemble reconduits, hormis pour les farines basses qui perdent 5 euros. Les sons fins trouvent difficilement preneurs, le marché est saturé.

DÉSHYDRATÉS : activité à l’arrêt

Les cours des pulpes de betteraves et des luzernes sont reconduits cette semaine en raison du manque d’activité. En effet, malgré des prix déjà corrigés à la baisse, des cours compétitifs au niveau des céréales ne permettent pas au marché de se reprendre.

CO-PRODUITS : très ferme en produits laitiers

Cette semaine encore la poudre de lait affiche une cotation spot très ferme. Des échanges pour des livraisons rapprochées ont été réalisés au niveau de la cotation. L’offre très limitée confrontée à une demande présente a fait fait monter les cours. En lactosérum, aucune affaire spot n’est rapportée mais des échanges à partir d’octobre sont identifiés.

Les cours des PSC sont en baisse sur un marché toujours très calme. Les cours des citrus sont reconduits de façon nominale, et ceux des corn gluten feed se replient légèrement. Malgré ces ajustements, le marché ne redémarre pas et pâtit de la concurrence des autres produits. En pailles et fourrages, les cours sont reconduits en raison du manque d’affaires et d’une offre bien supérieure à la demande.

PRODUITS DIVERS : le manque de demande ne permet pas de progression

Sur le marché de la graineterie, les cours sont reconduits pour la plupart des produits. Un climat favorable ne leur permet pas de progresser. Les cours des graines fourragères sont reconduits cette semaine sur un marché moribond. Le marché des farines de poisson reste sous tension en raison de très faibles disponibilités. La fermeté se poursuit.

Les prix des légumes secs baissent légèrement au Canada avec la fin des récoltes se réalisant dans de bonnes conditions. Le marché s’anime un peu.

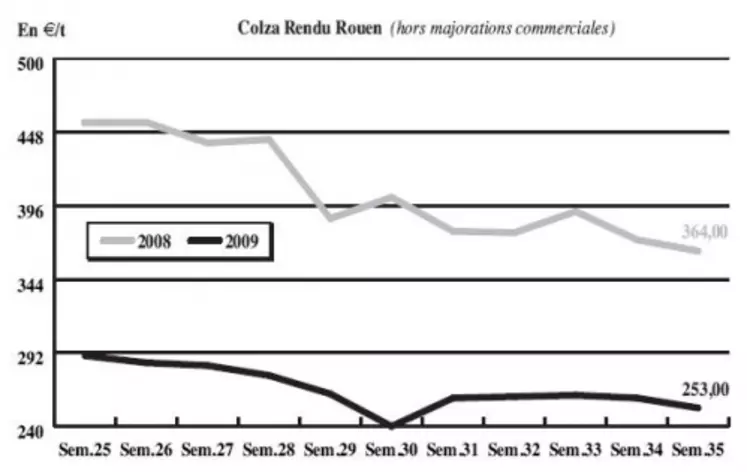

OLÉAGINEUX : la baisse reste d’actualité

Les prix du colza se replient cette semaine sur un marché où l’activité est au ralenti. Des disponibilités abondantes, suite aux récoltes records réalisées en France et en Allemagne, pèsent sur le marché. Les acheteurs ne se présentent que rarement pour de petits volumes et sur du disponible. En effet, les opérateurs s’attendent à des prix en baisse et ne se positionnent pas sur la longueur. Des cours du soja en chute sur le marché américain ont tendance a tirer les prix du colza vers le bas. En effet, suite à la détente des opérateurs au sujet des conditions climatiques aux Etats-Unis, les cours se sont fortement repliés. Les fondamentaux reprennent leurs rôles d’indicateurs, et l’attente de récoltes abondantes aux USA plombe les prix. Sur le marché physique du colza, les cours se replient en raison d’une activité à l’arrêt.

Les cours du tournesol se replient légèrement en sympathie avec l’ensemble des oléagineux. Le marché est peu offert, et l’activité est ralentie en l’attente des prochaines récoltes européennes.