Le rapport USDA fait fondre les cours

BLÉ TENDRE : Nouvel achat de blé russe par l’Egypte

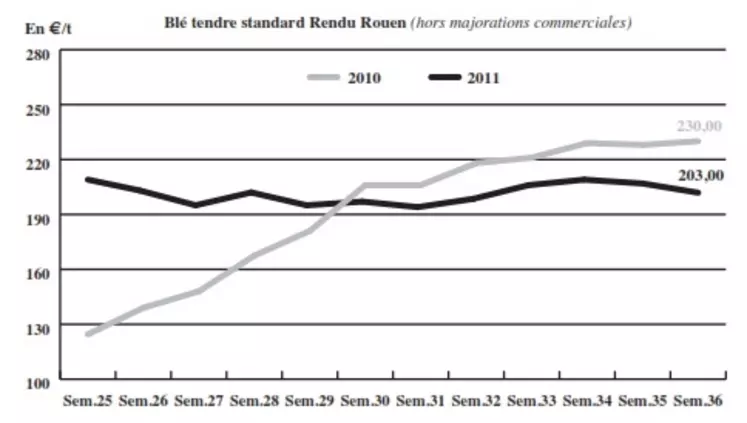

Les cours du blé tendre affichent une baisse cette semaine dans le sillage du marché nord américain. Les opérateurs étaient suspendus à la sortie du rapport du département nord américain de l’agriculture lundi. Ce dernier a revu à la hausse la production mondiale de blé sur la campagne en cours, à 678,12 Mt, contre 648,2 Mt l’an dernier. La production de l’Union européenne a été corrigé à la hausse pour atteindre 135,79 Mt. La récolte de l’Ukraine augmenterait à 22 Mt par rapport aux dernières estimations et celle du Canada à 24 Mt. La production américaine, quant à elle est restée inchangée à 56,5 Mt. Ces éléments ont fait reculer le marché européen. Puis FranceAgriMer a enfoncé le clou en annonçant une récolte française 2011 à 33,4 Mt, un chiffre bien supérieur aux attentes du début de la période estivale. A noter aussi l’impact de la fermeté du dollar qui a tendance à défavoriser les exportations US et donc à peser sur les prix du blé nord américain. L’origine française étant toujours peu compétitive, la baisse de l’euro n’est pas d’un grand soutien pour les prix du blé français. L’Egypte a d’ailleurs acheté 420.000 t de blé russe pour des livraisons sur novembre et décembre.

L’activité en France est surtout concentrée sur l’ensemble des places portuaires où une forte demande est constatée. Sur l’intérieur, la demande est limitée à quelques réapprovionnements de la nutrition animale sur la première moitié de campagne. Les meuniers ne sont pas aux achats.

MAÏS : cours en retrait

Les cours du maïs ont perdu du terrain à la suite de la parution du rapport de l’USDA sur l’offre et la demande mondiale. Ce dernier a confirmé le repli de la production mondiale du maïs à 854,67 Mt (-6 Mt par rapport aux estimations d’août). Aux Etats-Unis, ont été révisées à la baisse la production (-10 Mt à 317,44 Mt), les exportations (-3,5 Mt) et la consommation, en nutrition animale (-5 Mt) comme en bioéthanol (-3,5 Mt). Même si le maïs reste la céréale européenne la plus onéreuse, avec un transfert de consommation vers le blé tendre fourrager en perspective, la baisse de l’euro, pris dans la tourmente de la dette grecque, favorise les exportations notamment vers le sud de la Méditerranée, en substitution aux origines nord et sud américaines. A noter dans ce cadre, l’achat de 100.000 t de maïs français par l’Algérie. Sur le marché hexagonal, l’activité est limitée à quelques affaires en “primeur” à destination des fabricants d’aliments français comme du nord de la Communauté, les récoltes ayant en effet débuté. L’AGPM confirme son rendement moyen de 100 q/ha, soit 15 Mt de production.

BLÉ DUR : bilan mondial étriqué

A l’échelle mondiale, la production ne semble pas pouvoir satisfaire la consommation. D’où une nette hausse des cours. En plus d’une bonne qualité (sauf problème de grains cassés dans le Sud-Ouest), la France est favorisée à l’export par un euro faible. Mais le manque d’intérêt acheteur paralyse le marché.

ORGES : inertes en brasserie

Les cours de l’orge fourragère sont en net retrait dans le sillage des céréales, malgré une baisse de production en 2011 entérinée (9 Mt, -11 % sur 2010, Agreste). Le marché est calme.

En orge de brasserie, les cours suivent une tendance baissière du fait d’un manque d’intérêt acheteur alors que les fondamentaux sont haussiers. En Ecosse, la récolte est encore à moitié dans les champs ; en Scandinavie, un problème de fusariose est avéré. En France, les forts taux de protéine de la récolte 2011 conduisent à un aménagement des contrats.

TOURTEAUX : en ordre dispersé

Les cours des tourteaux de soja et de tournesol évoluent en ordre dispersé selon leur région d’origine, mais les variations restent limitées. Les tourteaux de colza par contre affichent une petite fermeté. La parité euro/dollar rythme le marché en favorisant les origines européennes.

PROTÉAGINEUX : peu d’activité

Les prix du pois connaissent une nouvelle correction à la baisse cette semaine sur le physique français, dans un marché totalement arrêté. Seule l’activité communautaire anime un peu le secteur, maintenant ainsi une fermeté sur le départ Rouen. En féverole, le marché ne connaît aucun bouleversement, les prix sont reconduits.

ISSUES DE MEUNERIE : en retrait

Les cours des issues de meunerie perdent de nouveau du terrain cette semaine sur le physique français. Les volumes sont faibles et les disponibilités restreintes, mais le désintérêt total des acheteurs tire tout de même les prix à la baisse. Une demande sur le mois d’octobre commence tout de même à se faire sentir.

DÉSHYDRATÉS : offre abondante

En pulpes de betterave, les prix restent orientés à la baisse cette semaine, ainsi que les cours des luzernes déshydratées. Face à une demande restreinte; les bonnes récoltes de cette campagne pèsent sur les cours.

COPRODUITS : paralysés par la finance

Les cours de la poudre de lait et du lactosérum progressent légèrement, animés par quelques rares affaires. En PSC, et en drêches, le secteur souffre également d’un manque de demande. La spéculation sur les marchés financiers, et l’attente du rapport de l’USDA ont en outre paralysé quelque peu le marché jusqu’à lundi. La hausse trop brutale des matière premières a découragé les acheteurs. En citrus les prix se relâchent sur le rapproché, mais restent fermes sur l’éloigné. En pailles et fourrages, les prix faiblissent légèrement sous la pression de la nouvelle récolte. Sur les divers coproduits, le marché a été globalement ralenti par la spéculation financière durant la semaine, malgré un regain d’activité sur la journée de lundi. Les cours des coques de cacao s’offrent une belle hausse sur les sept derniers jours.

PRODUITS DIVERS : attentiste

Le secteur de la graineterie ne connait que peu d’évolution cette semaine sur le physique français. Le marché est toujours aussi attentiste avant la fin des moissons. En légumes secs, les prix se stabilisent sur des niveaux élevés, y compris pour les pois chiches. Au Canada la nouvelle récolte de lentilles semble bonne, la majeure partie étant de grade n°1. L’activité est normale pour la saison. Concernant les farines de poisson, les cours ont poursuivi leur mouvement de hausse lié aux devises.

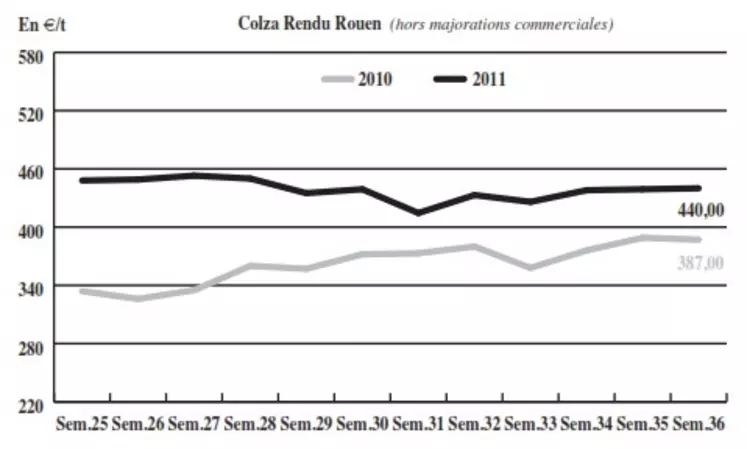

OLÉAGINEUX : plombés par l’USDA et une finance dans la tourmente

Les prix du colza perdent un peu de terrain cette semaine sur le physique français, sous le coup du rapport du ministère américain sur l’offre et la demande mondiale. L’USDA ayant revu à la hausse la production de soja américain, la légumineuse a fortement corrigé à la baisse, pénalisant les cours du colza. En Europe, les fondamentaux restent porteurs avec une production européenne en baisse à 19,05 Mt, contre 20,36 Mt l’an dernier, selon Offre et demande agricole. La récolte française serait tout de même en progression à 5,23 Mt, contre 4,82 Mt en il y a un an. Mais même ainsi, le stock final européen resterait extrêmement bas à 1 Mt. Le tournesol par contre continue sa remontée cette semaine, tiré par une bonne demande des triturateurs. Les prix du colza étant encore très élevés, les industriels jugent leurs marges commerciales plus intéressantes avec le tournesol. Moteur du marché des oléagineux, les ventes d’huile de palme de Malaisie ont chuté de 36 % par rapport à la même période du mois d’août, selon la Société générale de surveillance.