Le portuaire reste l’élément directeur

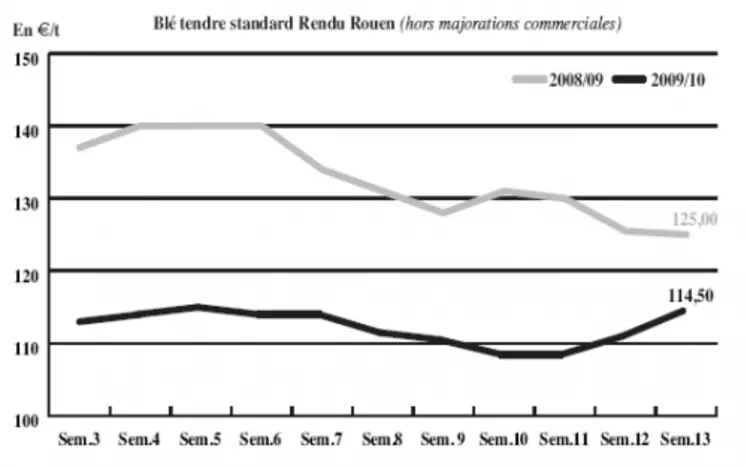

BLÉ TENDRE : l’intérieur suit plus timidement

C’est, cette semaine encore, le portuaire qui a tiré le marché, Rouen et La Pallice en particulier. La parité euro/dollar est actuellement favorable aux origines européennes. Sur l’intérieur, la tension a fait revenir les Fab aux affaires. Les prix ont été marqués à la hausse, avec des achats de complément traités sur le court terme. Le différentiel de prix entre le départ et le portuaire s’est creusé, du fait de l’importance des réserves, en particulier en Bretagne. Les meuniers seraient pour leur part suffisamment couverts sur l’AR. Dans le Sud-Ouest, la demande espagnole se fait un peu plus présente. Les vendeurs ne se montrent de leur côté pas pressés de s’engager, espérant une poursuite du mouvement de hausse. Si les industriels de la nutrition animale affichent un intérêt pour la nouvelle campagne, la meunerie reste en retrait. Enfin, comme attendu, l’USDA a abaissé son estimation de la sole américaine de blé (-9 %sur 2009, à 21,78 Mha). Avec des stocks US conséquents (+30 % sur un an) cela devrait avoir peu d’effet sur le marché.

MAÏS : bonne activité

Le marché a bénéficié d’une activité dynamique sur le portuaire, cela a soutenu les prix. Si le rythme ralentit, on enregistre encore un courant d’affaires sur la façade Ouest. La demande sur le nord-UE s’avère également bien présente, à destination de l’industrie bioéthanolière notamment. Aux USA, les surfaces de maïs, à 35,93 Mha, ont été rehaussées par l’USDA ce mercredi. Le CIC a de son côté relevé, le 25, ses prévisions des récoltes argentine et sud-africaine, du fait d’une météo clémente. Le total mondial est porté à un record de 800 Mt, soit 6 Mt de plus que l’année passée. La consommation est estimée à 808 Mt, 1 Mt de plus que le mois dernier pour traduire notamment la hausse des demandes industrielles. Fin 2009/10, les stocks devraient atteindre 142 Mt (-2 Mt sur un mois), du fait du ralentissement des exportations. Le stock de report US est attendu à son plus haut niveau en quatre ans.

BLÉ DUR : peu offert

Le marché bénéficie d’une petite demande, ayant permis la conclusion de transactions, pour des volumes limités néanmoins. En face, l’offre ne suit pas. Les cours gagnent un peu de terrain.

ORGE DE MOUTURE : activité portuaire

A la faveur de la récente détente des prix, le marché s’est animé sur le portuaire. Il reste étroit sur l’intérieur. Les cours sont néanmoins en légère hausse sur la semaine.

ORGES DE BRASSERIE : peu offert

L’activité est très réduite. L’offre est limitée sur la campagne 2010/2011. Les producteurs sont peu enclins à s’engager aux prix actuels et le marché affiche des velléités de reprise. Les semis, qui avancent bien en Allemagne, n’ont pas réellement débuté en Scandinavie, ce qui entretient un certain attentisme.

TOURTEAUX : forte hausse

Les prix des tourteaux de soja se sont nettement raffermis cette semaine. Le manque de disponibilité en tourteaux de soja explique cette extrême tension. La grève en Argentine frappant le port de Rosario s’est étendue à de nouveaux terminaux, en début de semaine. Cela renforce la tendance. Le marché physique français s'est montré peu dynamique. Dans ce contexte, les acheteurs font le dos rond et attendent une détente. Les tourteaux de colza et de tournesol affichent également des prix en progression dans le sillage des graines européennes.

PROTÉAGINEUX : rien de neuf

Les cours du pois sont reconduits en ancienne campagne, et évoluent peu en nouvelle. L’intérêt acheteur n’est toujours pas revenu sur ce marché. L’activité reste donc très limitée. En féveroles, l’intérêt est également au point mort.

ISSUES DE MEUNERIE : recul des prix

Le marché des issues de meunerie est en forte baisse cette semaine. Les vendeurs se heurtent à une demande en berne.

DÉSHYDRATÉS : écoute des vendeurs

Le marché des pulpes de betteraves et des luzernes déshydratées est resté sur une activité plutôt calme. Cependant, les vendeurs sont à l’écoute et des affaires se sont traitées en dessous des prix affichés lorsque les volumes en valaient la peine. La demande est restée modérée en alimentation animale.

CO-PRODUITS : raffermissement des PSC

La poudre de lait poursuit le recul amorcé la semaine passée. Les échanges sont rares pour des livraisons en disponible. Le lactosérum affiche également un retrait cette semaine. Les cours des PSC se sont globalement raffermis en sympathie avec ceux du soja et des protéines végétales dans leur ensemble. Cependant, les disponibilités ont eu tendance à manquer en raison du ralentissement de l’économie et des amidonneries. Un retour de la demande a participé à retendre le marché. En pailles et fourrages, les cours sont reconduits dans une ambiance de marché toujours lourde. Selon les régions l’activité a été routinière à calme.

PRODUITS DIVERS: toujours peu demandeur

Le marché de la graineterie a vu ses prix se tasser légèrement ou stagner cette semaine dans une ambiance calme. L’activité se contente de quelques réapprovisionnements classiques, avec des opérateurs qui naviguent à vue. En semences fourragères, les prix ont été reconduits sur un marché toujours assez calme. Le redoux climatique pourrait cependant faire repartir l’activité.

Les cours des farines de poisson se sont raffermis. La perspective d’un quota de pêche en forte baisse au Pérou, ainsi qu’un redémarrage tardif au Chili, alors que de nombreuses usines ne sont plus en état de marche, expliquent cette tension.

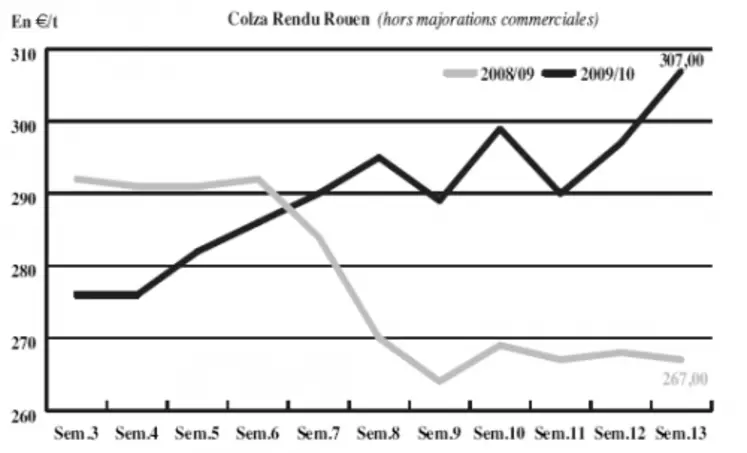

OLÉAGINEUX : fermeté à la faveur d’une offre peu accessible

Les cours du colza se sont raffermis dans le sillage du pétrole qui a continué à osciller au-dessus des 80 $ le baril à New York. La hausse, déjà observée la semaine dernière, s’est poursuivie incitant les vendeurs à jouer la progression en pratiquant la rétention. Les acheteurs se couvrent donc sur le marché à terme à des prix supérieurs à ceux pratiqués sur le physique, participant de surcroît à la fermeté. Du côté du soja, les prix sont restés soutenus par la grève des dockers sur le port argentin de Rosario. En conséquence, l’Argentine exporterait 100.000 t en moins de soja et de coproduits chaque jour. Le colza s’est également raffermi suite aux prévisions pessimistes de récoltes en Ukraine en raison d’un hiver rigoureux. Le marché physique du colza est resté globalement calme.

Les cours du tournesol ont progressé cette semaine dans le sillage des huiles sur les marchés mondiaux. Une offre restreinte sur les marchés participe à tendre les fondamentaux.