Le marché subit une grosse correction

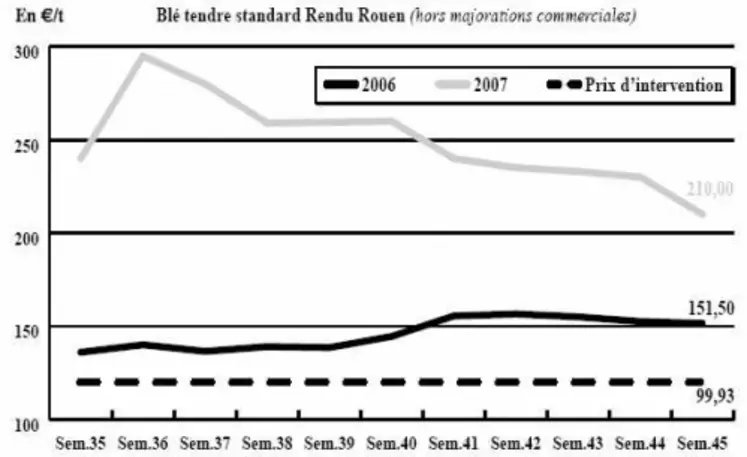

BLÉ TENDRE : le manque d’exportations pèse lourdement sur les prix

Même si la demande intérieure n’est pas pressante, c’est elle qui permet au marché de ne pas sombrer plus. En revanche, l’absence de perspectives à l’export pèse sur les cours en portuaire. Même s’ils privilégient toujours le maïs, les fabricants d’aliments procèdent à quelques achats de couverture en rapproché, en perspective de la trêve des confiseurs. Le marché est donc sur la pente descendante et l’écart se creuse entre les blés de qualité et le standard. Le marché reste sous l’influence de Chicago, lui-même guidé par le pétrole. La demande internationale est par ailleurs toujours active avec l’Inde qui recherche 350.000 t, le Japon 155.000 t et la Turquie a acheté 164.000 t d’origine non déterminée. L’origine russe se taille actuellement la part du lion. L’UE quant à elle, accuse un retard inquiétant. De son côté, l’Argentine a relevé ses taxes à l’exportation de 20 à 28 % sur le blé, mais malgré tout, ce pays devrait rester compétitif sur le marché mondial et il faudra compter sur sa présence sur la seconde partie de campagne. Au détriment des exportateurs français ?

BLÉ DUR : à l’arrêt

Marché totalement arrêté cette semaine encore, avec des vendeurs et des acheteurs aux abonnés absents.

ORGE DE MOUTURE : lourdeur

On observe un désintérêt quasi total en portuaire, vu les perspectives d’export moroses face à un euro fort. Les fab sont revenus aux achats sur l’intérieur pour respecter les minimas imposés par les formulations.

ORGE DE BRASSERIE : sans rythme

Activité commerciale toujours aussi réduite, sur des cours qui évoluent en sympathie avec les céréales fourragères.

MAÏS : actif dans le Sud-Ouest

Le marché du maïs tire le complexe céréalier vers le bas. Les fabricants d’aliments du bétail, qui privilégient actuellement les formules à base de maïs, affichent un certain intérêt à l’achat, sur le rapproché, notamment en origine Sud-Ouest, ce produit étant plus compétitif que le blé. Cette demande compense en partie l’effet récolte et l’influence baissière des importations de maïs brésilien, de sorgho américain et de PSC.

FRETS : retour de la hausse

Comme prévu, les indices des frets maritimes, qui ont enregistré la semaine dernière un mouvement de détente, sont repartis à la hausse, en particulier le BDI qui a atteint un nouveau record. Le BPI évolue plus en dents de scie. En frets fluviaux, la sinistrose se poursuit. Sur l’intracommunautaire et le portuaire, la demande est minimaliste si ce n’est inexistante. Les mariniers s’impatientent.

COMMERCE AGRO : l’excédent en baisse en septembre 2007

Selon le Service central des études et enquêtes statistiques du ministère de l’Agriculture (Scees), l’excédent des échanges agroalimentaires français s’élève à 762 M€ en septembre 2007. Il diminue de 68 millions par rapport à septembre 2006 à cause de la hausse de 5 % des importations.

Sur l’Union européenne, l’excédent atteint 624 M€. Il gagne 24 millions par rapport à septembre 2006 grâce à la progression de 6 % des expéditions de produits transformés.

Avec les pays tiers, l’excédent s’élève à 138 M€. Par rapport à septembre 2006, il perd 92 M€ avec la hausse de 8 % des importations, surtout de produits bruts (céréales, oléagineux, fruits).

Globalement, le solde se dégrade surtout avec les Etats-Unis et l’Algérie avec lesquels l’excédent diminue, le Brésil, l’Ukraine et l’Inde avec lesquels le déficit se creuse. L’excédent cumulé depuis le début de l’année atteint 6.780 M€. Il gagne 630 millions par rapport aux neuf premiers mois de 2006 grâce à la hausse de 7 % des expéditions à destination de l’Union européenne. Ce sont les céréales qui contribuent le plus à l’amélioration du solde global.

TOURTEAUX : décote en tournesol

Les cours des tourteaux de soja sont haussiers. Cette fermeté est directement héritée de l’évolution du complexe soja sur Chicago, qui se montre instable mais s’établit en hausse sur la semaine. Le niveau élevé du pétrole dope le marché de l’huile et donc de son coproduit. Du côté des échanges, la demande, peu pressante, se concentre sur le rapproché. Les cours ont enregistré une détente en tourteaux de tournesol. Les vendeurs font des concessions alors que la demande est totalement retirée. Les cours des tourteaux de colza évoluent peu. Là aussi les affaires ne concernent que le court terme.

PROTÉAGINEUX : en baisse

L’activité est minimale en pois fourragers. Les acheteurs sont aux abonnés absents et les vendeurs revoient leurs exigences de prix à la baisse. Le repli des marchés céréaliers pèse bien entendu aussi sur les prix. L’intérêt acheteur se fait plus discret en féveroles ce qui pénalise le niveau des échanges et plombe les cours.

ISSUES DE MEUNERIE : peu actif

L’activité est peu soutenue sur le marché des issues de meunerie. Dans ce contexte, les cours se contentent de se réajuster, et évoluent dans des marges étroites.

DÉSHYDRATÉS : cours fermes

Le manque d’offre reste l’élément caractéristique du marché de la luzerne déshydratée. La situation ne devrait pas s’arranger pour la campagne à venir, avec des surfaces en recul. Fermeté, en luzerne comme en pulpes.

CO-PRODUITS : peu actifs

Le marché de la poudre de lait est calme cette semaine. Des affaires se traitent sur novembre-décembre au niveau de la cotation. En lactosérum, le cours est quasiment reconduit. Les cours des PSC subissent l’accès de faiblesse enregistré sur le marché des céréales. En pailles et fourrages, l’activité est très limitée. Les stocks sont au plus bas, il faudrait, selon les opérateurs, trois ans pour reconstituer les réserves. En corps gras, le marché est ferme mais la demande, et donc les affaires, sont peu soutenues. Les cours sont reconduits. Le marché des farines de poisson est stable dans l’attente de la reprise des pêches au Pérou.

PRODUITS DIVERS : peu animé

En graines fourragères, les affaires ne sont pas débordantes. La rareté des offres soutient les prix au niveau mondial. En graineterie, les cours se réajustent. Le fond du marché est ferme alors que des affaires se traitent régulièrement. Le riz s’échange sur des niveaux de prix semblables à ceux de la semaine passée. On note un intérêt croissant sur les riz longs blancs prétaités thaïlandais avec des restrictions au Vietnam, Pakistan voire en Inde. L’ambiance est ferme en Europe comme sur les produits d’importation. Calme, le marché se stabilise en légumes secs. Les pois chiches indiens sont plus compétitifs.

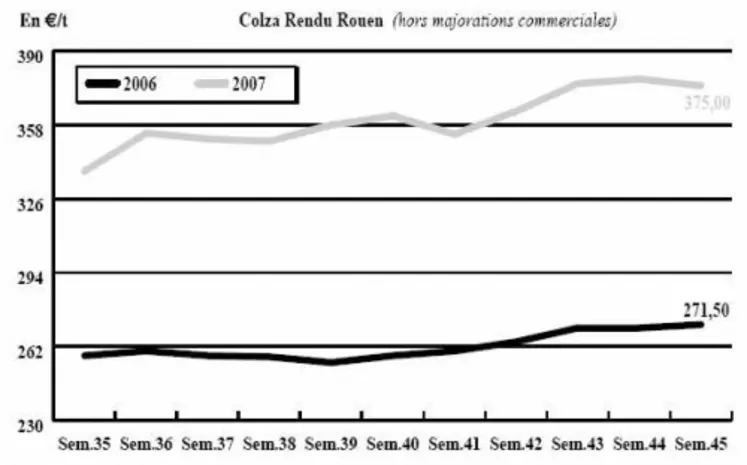

OLÉAGINEUX : recul du colza et raffermissement du tournesol

Les cotations de graines de colza continuent d’évoluer au gré des mouvements de prix du baril et ont ainsi présenté des cours en hausse en début de semaine suite à l’envolée du brut avant de se replier dans son sillage dès le lendemain. Au final, les cours sont en recul par rapport à notre précédente édition. Côté production, il est certain maintenant que les emblavements en colza pour 2008 seront en régression sur les territoires français, anglais, et allemands. C’est également le cas en Inde ainsi qu’au Canada.

Concernant les graines de tournesol, leurs cotations reprennent plusieurs euros en sympathie avec le marché mondial des huiles. Le marché est plus offert, les vendeurs trouvant maintenant des niveaux de prix satisfaisants. Des affaires se réalisent donc pour des livraisons prévues sur le début de l’année 2008. Pour autant, le marché reste acheteur, le déficit européen en graine de tournesol demeurant malgré le regain de disponibilités constaté cette semaine.