Le marché se réveille avec la gueule de bois

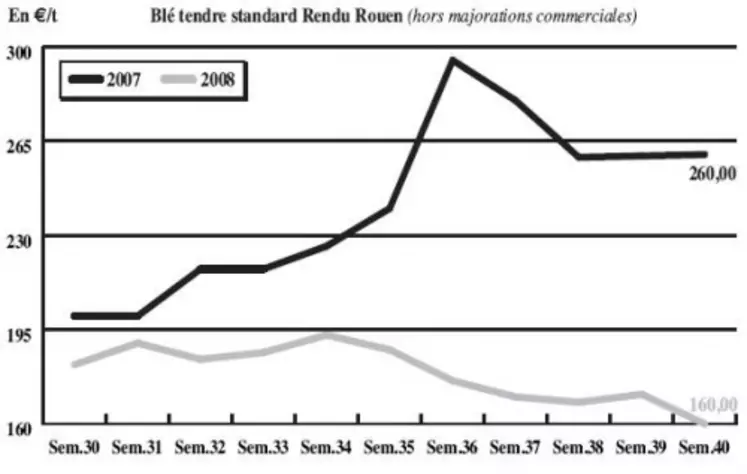

BLÉ TENDRE : panique chez les vendeurs, acheteurs dans l’expectative

Après un début de semaine catastrophique et affolant, le marché du blé tendre tente de reprendre son souffle et ses esprits, dans l’attente de l’adoption du plan de sauvetage américain qui a tardé à se concrétiser. Dans le sillage de Chicago, qui a vu ses prix repartir à la hausse, le marché européen a repris quelques couleurs après deux journées en chute libre. Euronext a donc terminé la séance de mardi en légère progression de 1,50 euro, à 151,25 euros sur l'échéance novembre, avec un très fort volume d'activité (11.746 lots) qui prouve l'extrême nervosité des opérateurs en cette période troublée. L’activité sur le marché physique est toujours aussi limitée, bloquée par une instabilité globale des marchés financiers et des matières premières agricoles. La remontée du dollar face à l’euro redonne une peu de baume au cœur des exportateurs, au moment où l’Iran annonce sa volonté d’acheter au moins 5 Mt de blé. Malgré tout, la situation reste fragile et peut basculer à tout moment, incitant à la prudence.

BLÉ DUR : toujours très calme

Activité commerciale encore très limitée cette semaine, avec tout juste quelques affaires réalisées sur l’Italie. Les cours n’enregistrent que très peu de changements et se sont plutôt stabilisés par rapport à la semaine passée.

Selon le dernier rapport du CIC (Conseil international des céréales), la production mondiale de blé dur en 2008 est estimée en hausse de 11 %, à 38,6 millions de tonnes, son niveau le plus élevé depuis 2004, avec de meilleures moissons dans l’UE, aux Etats-Unis, au Canada et au Maroc. Dans l’UE, la récolte est évaluée à 0,4 Mt de plus qu’auparavant, à 10,2 Mt (8,4 millions), en raison de l’accroissement des estimations pour la France, avec 2,4 Mt (2 millions) et pour l’Italie, avec 4,9 Mt (4 millions).

ORGE DE MOUTURE : plus difficile

Après quelques achats de couverture pour des chargements en portuaire en fin de semaine dernière, le marché a également enregistré un net recul de ses cours par rapport à nos dernières mercuriales. Mais la situation s’est soudainement figée, avec un niveau d’affaires très limité.

ORGE DE BRASSERIE : inertie

Marché encore très irrégulier cette semaine, avec un volume d’affaires plutôt réduit, les malteurs étant encore sur la réserve. La chute des cours enregistrée la semaine passée se confirme encore actuellement en sympathie avec les autres céréales.

MAÏS : nette dégradation

Le marché est presque totalement bloqué cette semaine encore, avec des cours qui se sont repliés nettement dans le sillage du blé tendre. Une petite amélioration a néanmoins été observée en milieu de semaine toujours en sympathie avec le blé. Mais les prix du maïs à Chicago n’ont, quant à eux, pas stoppé leur recul et pourraient de nouveau peser sur le marché, tout comme l’arrivée de la nouvelle récolte.

FRETS : cours reconduits en fluviaux

Comme les semaines précédentes, Rouen concentre l’essentiel des expéditions par voie d’eau. Les coûts d’affrètement se négocient toujours sur les mêmes bases. Notons tout de même que l’activité est perturbée par des retards de déchargement. En maritimes, l’indice des frets céréaliers mensuel a fortement chuté.

SEIGLE : forte progression de la récolte mondiale en 2008

Selon le CIC, la production mondiale de seigle en 2008/2009 est estimée à 18,1 Mt, soit 0,6 Mt de plus qu’avant et 2,8 Mt de plus que l’an dernier. Les estimations de production pour l’Union européenne sont inchangées à 9,5 Mt (7,7 millions), avec une production qui affiche une hausse particulièrement marquée en Allemagne, à 3,7 millions (2,7 millions). Des rendements meilleurs que prévu ont relevé les estimations de récolte pour la Russie et le Belarus, pour les porter respectivement à 4,4 Mt (3,9 millions) et 1,4 Mt (1,3 million).

TOURTEAUX : nouvelle dégringolade

Les cours des tourteaux de soja se sont lourdement repliés dans le sillage de Chicago. Les opérateurs se montrent prudents dans le contexte économique actuel pour le peu chahuté. Relativement bien couverts, les consommateurs attendent de voir jusqu’où les prix peuvent baisser pour s’engager plus avant. Ainsi, malgré des niveaux de prix peu élevés, les échanges restent limités en fréquence et volumes. Le tourteau de colza, lui aussi fortement baissier, a suscité quelques achats sur le rapproché. Celui de tournesol est délaissé.

PROTÉAGINEUX : pas d’évolution

La situation ne s’améliore pas sur le marché des pois toujours délaissé par les Fabs. L’activité reste très limitée, seuls quelques volumes ont été échangés. Le décrochage des cours est toujours d’actualité.

Rien de neuf en féveroles, avec des prix incotés. Les opérateurs espèrent un réveil rapide du marché, le Ramadan touchant à sa fin.

ISSUES DE MEUNERIE : en repli

La tendance baissière s’est confirmée cette semaine en région parisienne, et ce sur l’ensemble des types d’issues. Une tendance liée au retrait de la demande. Notons que l’offre n’est, de son côté, pas débordante non plus. Sur les autres origines, le marché est également étroit.

DÉSHYDRATÉS : lourd

Le marché des déshydratés cède à la pression générale. Les cours perdent jusqu’à 10 €/t selon les produits et origines. Notons que les prix de l’ancienne et de la nouvelle campagne se rejoignent en pulpes de betterave.

CO-PRODUITS : des affaires en produits laitiers

En poudre de lait, le marché s’est animé en fin de semaine dernière. Des affaires se sont traitées sur le rapproché. Quelques échanges ont également été rapportés en lactosérum. Les cours des PSC répercutent la crise financière, mais dans une moindre mesure cette semaine. Des besoins se font sentir. La demande intérieure reste étroite en pailles et fourrages. Les expéditions vers le nord de l’UE constituent l’essentiel de l’activité.

PRODUITS DIVERS: attentisme

Le marché de la graineterie marche sur des œufs. Il n’y a pas de tendance fondamentale, tout peu changer du jour au lendemain en fonction des taxes. Les cours se réajustent au coup par coup. Activité en suspens en graines fourragères. Les opérateurs sont dans l’attente de la réunion annuelle de l’Esa qui doit se tenir à Bruxelles le 13 octobre. Ce rendez-vous devrait éclairer les intervenants sur les perpectives de marchés.

Le marché des farines de poisson reste dans l’attente du démarrage des pêches au Pérou. Concernant les légumes secs, les récoltes sont désormais bien avancées en Amérique du Nord. Les prix se sont repliés en raison de l’inactivité du marché.

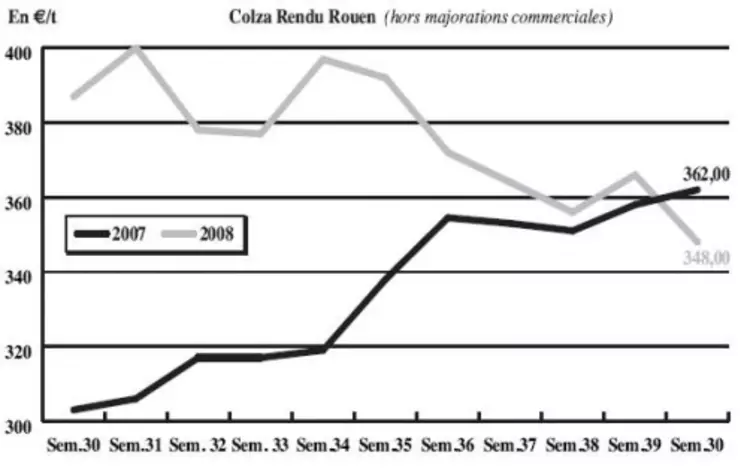

OLEAGINEUX : vers une stabilisation des cours

Les cours du colza se sont fortement repliés cette semaine en sympathie avec le pétrole et le soja, sur fond de crise financière. Les prix ont d’autre part subi la parution d’un rapport de l’USDA qui a revu en hausse à 5,58 Mt, les stocks de soja. Ils s’avèrent, comme les rendements et les surfaces cultivées, bien supérieurs aux attentes. Les rumeurs d’une adoption rapide du plan de sauvetage Paulson ont cependant quelque peu stabilisé les cours, et une remontée s’amorçait mercredi dans le sillage du baril. Les échanges sont restés bien modestes dans ce climat d’incertitudes. Le tournesol est quelque peu sorti de sa torpeur en fin de semaine dernière, avec des prix en hausse en raison de prévisions revues à la baisse sur la récolte mondiale. Les rendements français seraient ainsi inférieurs de 5q/ha à ceux espérés. Ce sursaut n’a cependant que peu duré. Le marché a retrouvé très rapidement sa morosité coutumière, et a suivi la tendance baissière des autres matières premières.