Campagne 2023/2024 - « Le marché du blé tendre le plus difficile à analyser en cinquante ans d’expérience », selon Noel Fryer, analyste privé

Noel Fryer, dirigeant fondateur du cabinet d’analyse Fryer’s Reports basé près de Genève en Suisse, a accepté de nous donner sa vision du marché du blé tendre, marqué par des bouleversements géopolitiques, rendant les prévisions extrêmement ardues.

Noel Fryer, dirigeant fondateur du cabinet d’analyse Fryer’s Reports basé près de Genève en Suisse, a accepté de nous donner sa vision du marché du blé tendre, marqué par des bouleversements géopolitiques, rendant les prévisions extrêmement ardues.

La Dépêche-Le Petit Meunier (LD-LPM) : Quelle est votre vision du marché du blé tendre pour 2023-2024 ?

Noel Fryer - En 50 ans d’expérience dans le métier, je n’ai jamais vu un marché des céréales et du blé tendre aussi difficile à analyser, à appréhender, à prévoir. Le poids de la géopolitique, extrêmement important, obscurcit toute vision objective, permise en théorie par les fondamentaux, c’est-à-dire offre et demande internationales. Aujourd’hui, seul l’hémisphère sud – incluant l’Argentine, le Brésil, et l’Australie notamment – se trouve dans une situation que je qualifierais de « normale » : c’est la météo, jouant sur l’état des récoltes, qui influence les prix et qui guide les opérateurs. La zone obéit donc encore aux lois traditionnelles régissant les marchés des matières premières agricoles. Attention tout de même : l’élection de Javier Milei à la tête de l’Argentine peut provoquer des effets non négligeables. Dans l’hémisphère nord, c’est la mer Noire, incluant surtout la Russie pour le blé tendre, qui depuis une dizaine d’années constitue le principal phare du marché. Or, avec la guerre en Ukraine, les prix varient essentiellement en fonction de décisions ou d’événements politiques, extérieurs aux fondamentaux. En réalité, depuis près de deux ans et le début de l’invasion généralisée de l’Ukraine par la Russie, j’ai davantage l’impression d’être un correspondant de guerre qu’un analyste. Je me souviens très bien de la dernière semaine du mois de février 2022 : des clients américains me disaient que le conflit allait s’achever très vite, avec une victoire éclair de la Russie. Je n’étais pas d’accord, et ce que l’on vit aujourd’hui me donne raison. Depuis la guerre, côté russe, il y a eu énormément d’interventions étatiques. Citons l’arrêt de la publication des statistiques nationales d’export, pour soi-disant empêcher la spéculation. Puis est venu le système de prétendus prix planchers de blé tendre FOB (sans frais à bord) ports russes pour les tenders (appels d’offres publics). Mais il ne sert en réalité que pour le Gasc (Autorité générale pour l’approvisionnement en commodités) égyptien, et n’a jamais été respecté. Les Russes, qui disposent de leurs propres flottes de bateaux, ont la possibilité de camoufler leurs prix FOB et C&F (coûts et frets). Par exemple, ils vendent à un prix FOB que Moscou va accepter. Puis, en passant par leurs sociétés « offshore », ils le convertissent, à l’aide d’une cuisine dont ils ont le secret, en base C&F, à un niveau défiant toute concurrence. Nous sommes ainsi privés de données extrêmement importantes servant à élaborer des benchmarks (références), le pays étant le premier exportateur mondial. Le fait que la Russie ne publie plus d’information sur les expéditions brouille également les rapports de l’USDA (département états-unien de l’Agriculture), qui ne semble pas non plus être exempt d’influence politique. Censé être complètement indépendant, le rapport mensuel Wasde (estimations de l’offre et de la demande agricoles mondiales) publie de plus en plus de chiffres contestés par les opérateurs. L’autre gros problème avec la mer Noire concerne la production, car on ne sait pas ce qui est compté. Est-ce que la Russie considère dans ses calculs les récoltes dans les territoires occupés, d’où la grosse différence avec l’USDA quant à la production 2022 ? Est-ce que l’Ukraine s’attribue, elle aussi, les volumes moissonnés dans les régions qui lui échappent, ce qui équivaudrait à un double comptage ?

LD-LPM : Il existe tout de même des marchés à terme internationaux qui peuvent servir de benchmark, tels que le blé tendre Euronext ou le Chicago mercantile exchange (CME) ?

N. F. - Certes, mais ils ne constituent pas les meilleurs indicateurs. Le contrat blé tendre du CME est aujourd’hui davantage considéré comme un marché intérieur états-unien, et non pas d’exports, ces derniers ayant chuté ces dernières années, au profit de la mer Noire. Concernant Euronext, il s’agit effectivement d’un marché d’exportation, mais dédié à la France, voire à l’Europe de l’Ouest, et non pas à la Russie, l’Ukraine… En outre, je pense que la référence européenne souffre de quelques imperfections. En théorie, quand on crée un marché à terme, le lieu de livraison doit se trouver là où il y a un maximum d’offres, et un minimum de demande. C’est ce qu’a fait le CME en sélectionnant des silos de délivrance dans les terres de production, soit le nord des États-Unis. Mais Euronext a choisi de faire le contraire, en adoptant des ports (Rouen, Dunkerque, etc.) comme point d’arrivage des marchandises, où l’offre est faible, et la demande considérable. Il aurait plutôt fallu choisir des installations dans la Marne, la Beauce… Rappelons par ailleurs que le CME avait développé un contrat à terme blé mer Noire, mais il a disparu à cause de la guerre. Le meilleur indicateur était le prix du marché physique russe, mais il n’existe plus ou presque.

LD-LPM : Le Conseil international des céréales (CIC) considérait le marché du blé tendre plutôt haussier pour les prochains mois, en raison notamment de soucis de qualité dans divers pays. Quelle est votre vision ?

N. F. - Je le répète : il est aujourd’hui impossible de se faire une opinion objective du marché à cause de sa nébulosité. Comment voulez-vous prévoir quoi que ce soit, avec autant de brouillard sur la taille de la production, de l’export et des stocks en Russie ? Avec autant d’incertitudes sur l’évolution de la guerre ou du nouveau couloir ukrainien sur la mer Noire ? Ou avec des prix planchers russes qui ne correspondent pas à la réalité ? Avec des marchés à terme qui ne constituent pas des outils précis d’arbitrage ? Que vaut un rapport USDA influencé par le politique ? Concernant la qualité, il y a effectivement des problèmes dans divers pays, mais l’histoire montre que les meuniers ont toujours su les surmonter.

Lire aussi : Les prix du blé tendre pourraient rebondir dans les prochains mois, selon le CIC

LD-LPM : Si une vision d’ensemble est impossible, quels sont les indicateurs à suivre ?

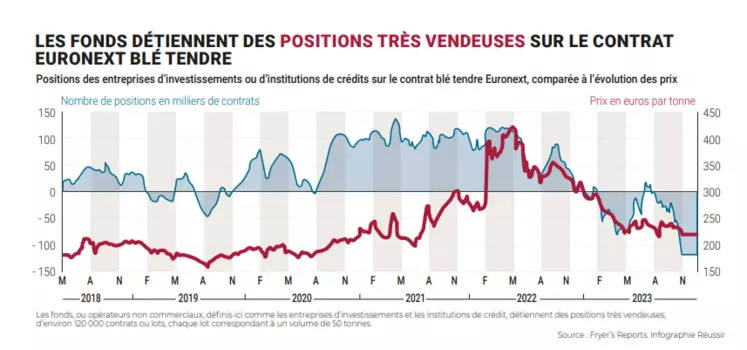

N. F. - Le principal à surveiller est évidemment le déroulement de la guerre en Ukraine. Elle ne se terminera pas l’an prochain, je le crains, tant les deux parties ne veulent rien céder. Est-ce que l’Ukraine va tirer un missile sur le port de Novorossiysk ? Ou sur le pont sur le détroit du Kertch, reliant la Crimée et la péninsule de Taman, que l’Ukraine considère comme cible militaire légitime ? Rappelons qu’il s’agit du lieu de jonction entre la mer Noire et la mer d’Azov, où se déroule un important trafic de céréales, notamment via le port de Kavkaz. Des attaques sont déjà survenues antérieurement, mais que se passerait-il si elles s’intensifiaient, provoquant un arrêt durable des exportations ? Les cours s’enflammeraient dans un tel scénario, d’autant que les fonds (entreprises d’investissement, institutions de crédit...) sur tous les marchés à terme, incluant Euronext (cf. graphique), sont historiquement « short » (vendeurs). Ils devront tôt ou tard racheter leurs positions. Un événement géopolitique de ce genre peut constituer le signal qui déclenchera un retournement de leurs paris en masse. L’autre facteur politique très important à suivre est la volonté du gouvernement ukrainien d’imposer lui aussi des prix planchers à l’exportation. Il s’agirait d’un tarif minimum à l’export qui ne soit pas inférieur aux cotations moyennes affichées sur dix jours par les marchés internationaux. Le problème, c’est qu’on ne sait pas encore le ou lesquels seront retenus dans les calculs: le CME? Euronext? Le parlement ukrainien a voté en première lecture un texte en ce sens, mais il faudra encore attendre avant qu’il ne soit adopté définitivement, s’il l’est un jour. Car l’UGA (Association ukrainienne des grains) s’oppose fermement à cette mesure. Elle redoute qu’une telle disposition empêche les vendeurs d’être compétitifs. Par conséquent, à court terme, une décision politique de ce genre agirait comme un facteur baissier : sans ventes extérieures, les Ukrainiens se retrouveraient avec d’importantes réserves sur les bras. À plus long terme, cela démotiverait les agriculteurs locaux à semer en 2024, vu que les débouchés s’évanouiraient, constituant un facteur haussier. Autre élément à surveiller, le président ukrainien Volo[1]dymyr Zelensky a annoncé récemment que des bateaux militaires de pays étrangers, – sans préciser leur identité –, escorteront les navires ukrainiens transportant des céréales via le corridor que l’Ukraine a instauré suite au retrait russe l’été dernier. Mais Ankara (Turquie), qui a le contrôle total du détroit du Bosphore, s’oppose à toute présence de navire de combat à cet endroit. Par conséquent, est-ce que ce projet sera réellement mis en place ? Il faudra le suivre. Il s’agira également d’observer la demande : le manque de dollars dans divers pays pèse sur la consommation. La Tunisie n’a pas d’argent. L’Égypte demande des crédits à 270 jours, du jamais vu, témoignant d’une carence de moyens. Et la situation en Algérie n’est pas aussi bonne que les autorités veulent bien le faire croire. En Chine, le cheptel porcin décroche, signe d’un délitement de la demande en viande nationale et, par ricochet, en grains. Pour moi, le marché le plus haussier est celui de l’huile de soja à Chicago. L’expansion continue de la capacité de production et de la demande de biodiesel et de diesel renouvelable plaide fortement en faveur d’une surestimation marquée des stocks états-uniens d’huile par l’USDA. Cette hausse de demande énergétique augmentera mécaniquement les besoins de trituration de fèves de soja. Si on ajoute les problèmes de météo au Brésil, une progression significative des valeurs de l’oléagineux est envisageable. Et les marchés ne sont pas indépendants : dans une telle situation le maïs suivrait, ce qui influencerait aussi le blé.

LD-LPM : Réduisons la grille d’analyse à l’échelle de la France. Comment voyez-vous la seconde partie de la campagne commerciale nationale de blé tendre 2023-2024 ?

N. F. - Cela risque d’être compliqué, et le bilan local pourrait s’alourdir si la Chine ne revient pas sur le marché. Par exemple, les Chinois ont reporté en novembre des achats de blé tendre sur février et mars, qui à l’origine étaient livrables en décembre. Les Marocains se sont procuré quelques volumes le 28 novembre, permettant de compenser quelque peu, mais c’est insuffisant. La Russie est désormais bien implantée en Algérie. La lourdeur du bilan hexagonal peut se constater au travers de la structure des prix affichés sur Euronext : le « spread », ou écart de prix entre deux échéances, s’avère considérable aujourd’hui. Plus l’échéance est éloignée, plus le prix est élevé. Cela signifie qu’il n’y a pas de demande sur le rapproché, et que le marché est structurellement baissier.

LD-LPM : Avec la guerre en Ukraine, on constate la modernisation des ports de pays d’Europe de l’Est, comme en Roumanie, en Bulgarie, en Pologne… Ces pays deviendront-ils des concurrents encore plus sérieux pour l’Hexagone ?

N. F. - Clairement. Des ports qui se développent gagnent en compétitivité. Les Bulgares, les Polonais, les Roumains… risquent de « challenger » encore plus la France pendant la guerre et après, puisque les investissements consentis dans les infrastructures portuaires pour exporter les marchandises ukrainiennes vont se maintenir, et potentiellement stimuler les productions locales. Et les Ukrainiens ont des capacités d’adaptation et de développement insoupçonnées. Si la guerre venait à se terminer, je pense que l’Ukraine exporterait de nouveau massivement via ses ports, et arrêter celles via ses voies intérieures (Danube, routes, etc.).

Propos recueillis par Kévin Cler le 29 novembre 2023