Le marché cherche son orientation

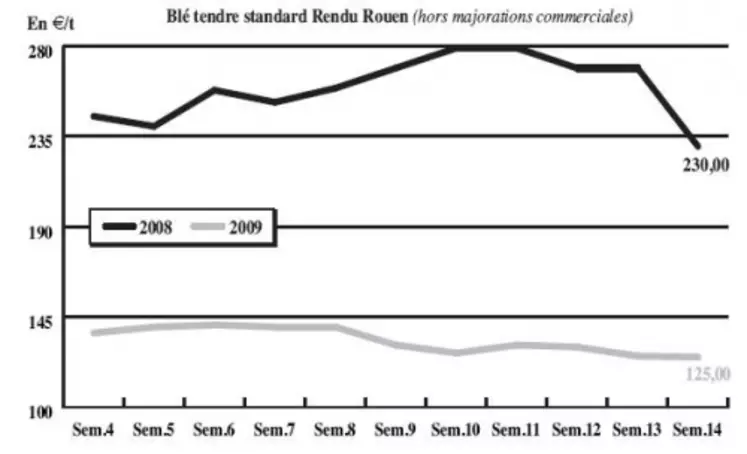

Blé tendre : à la croisée des chemins entre AR et NR

Dans le sillage du complexe oléagineux, les cours se sont consolidés suite à la publication des chiffres annoncés par le rapport de l’USDA (cf. "Grandes cultures / Etats-Unis"). La tendance haussière marque le pas et n’a de toute manière pas compensé la baisse enregistrée durant la semaine. La marchandise européenne reste néanmoins peu compétitive à l’international. D’ailleurs, l'Egypte a commandé 85.000 t de blé russe, la Jordanie acheté 100.000 t de Mer noire et l'Arabie saoudite 495.000 t de blé, essentiellement canadien. On observe de fait une activité routinière sur Rouen et étroite sur la façade Atlantique, avec une prime qualité en forte baisse. Le marché est attentiste compte tenu de l’importance des stocks à cette période de la campagne. En effet, entre les OS et les agriculteurs, les stocks seraient supérieurs à 7 Mt. Nul ne sait comment les marchés AR et NR vont réagir. Notons que dans le Sud-Ouest, le marché résiste à la baisse malgré l’absence de la demande espagnole sur quelques ajustements des fabricants d’aliments composés.

MAÏS : marché sans réelle orientation

Activité très étroite sur le nord de l’UE. Sur l’intérieur, on rapporte des compléments pour les Fab français et espagnols. Les opérateurs font également état d’une petite animation sur la façade Atlantique. Les cours évoluent peu avec tout de même une tendance au repli. Le maïs perd en compétitivité par rapport au blé.

BLÉ DUR : un air de fin de campagne

Quelques besoins seraient encore à couvrir sur les marchés à l’export, notamment à destination de l’UE et sur l’Algérie. Les disponibilités commencent à se réduire sérieusement. Aucune tendance nette ne se dégage au niveau des prix.

ORGE DE MOUTURE : sans animation

Le marché est totalement délaissé. La demande est en effet peu présente et l’offre limitée. Les cours se tassent quelque peu. Notons que les offres depuis la mer Noire se feraient moins pressantes.

ORGE DE BRASSERIE : marché toujours peu sollicité par les consommateurs

Les échanges sont inexistants sur la campagne actuelle, totalement délaissée par les acheteurs. En effet, la baisse de consommation a conduit les brasseurs à réduire leurs achats. Les opérateurs s’attendent donc à un important stock de report à l’échelle européenne et cette situation pèse sur les prix du début de la prochaine campagne. Le niveau des cours est difficile à situer sur l’AR. La NR suscite quelques affaires, mais pour des volumes qui restent limités.

FRETS : sans changement sur les fluviaux, nouvelle baisse en maritimes

L’activité reste peu soutenue sur l’intracom-munautaire, et l’approvisionnement du port de Rouen génère toujours un peu de trafic. Rien de mirobolant toutefois. Les cours n’évoluent pas significativement. Les indices des frets maritimes BPI et BDI se sont en revanche de nouveau repliés au cours de la semaine.

TOURTEAUX : un repli contré par le rapport de l’USDA

Les cours des tourteaux, après s’être repliés, devraient progresser de nouveau. En effet, la parution du rapport de l’USDA fait état de surfaces semées en soja moins importantes que les estimations faites par les opérateurs initialement. Ainsi, on peut s’attendre à une reprise des cours à la hausse dans les prochains jours, en sympathie avec les oléagineux sur les marchés à terme.

PROTÉAGINEUX : toujours peu actif

Le marché des pois fourragers reconduit ses cours. Il devient difficile de trouver des cotations pour certaines origines, vu le désintérêt persistant sur cette matière première.

En féveroles, le marché reste très peu actif. Les prix sont inchangés.

ISSUES DE MEUNERIE : repli confirmé

Les cours des issues de meunerie ont poursuivi leur chute cette semaine. Le marché des sons est bouché sur l’immédiat. Les fabricants d’aliments ne sont pas du tout aux achats. Le désintérêt est donc bien installé sur ce marché.

DÉSHYDRATÉS : peu d’activité

Le marché des pulpes de betteraves et luzernes reste calme avec quelques petits volumes écoulés sur le marché spot. La concurrence des produits de substitution et notamment des coproduits est forte, laissant les opérateurs sur un marché très étroit.

CO-PRODUITS : marchés plats, peu d’activité

Le prix de la poudre de lait n’évolue pas, sur un marché délaissé.

En lactosérum, la consommation est également morose. Les prix sont stables pour l’instant mais la tendance serait plutôt baissière.

Les cours des PSC se replient légèrement. Ceci fait suite à la correction technique des prix de la part des vendeurs afin de relancer les affaires.

En pailles et fourrages, les cours sont reconduits sur un marché sans activité. L’offre est toujours supérieure à la demande et la tendance ne devrait pas s’inverser avec le retour du printemps.

PRODUITS DIVERS: une activité en repli

Le marché de la graineterie reste sur une faible activité. Toutefois, quelques réapprovisionnements classiques sont observés. Les prix oscillent en fonction des arrivages mais une demande en retrait ne permet pas de faire monter les prix.

Les cours des graines fourragères sont reconduits cette semaine sur un marché où l’on observe un retour de l’activité. Les semis de printemps participent au retour d’attractivité pour ce marché.

En farines de poisson, le marché reste ferme sous l’impulsion des achats réguliers de l’Asie. Les cours progressent, mais la Scandinavie reste en retrait.

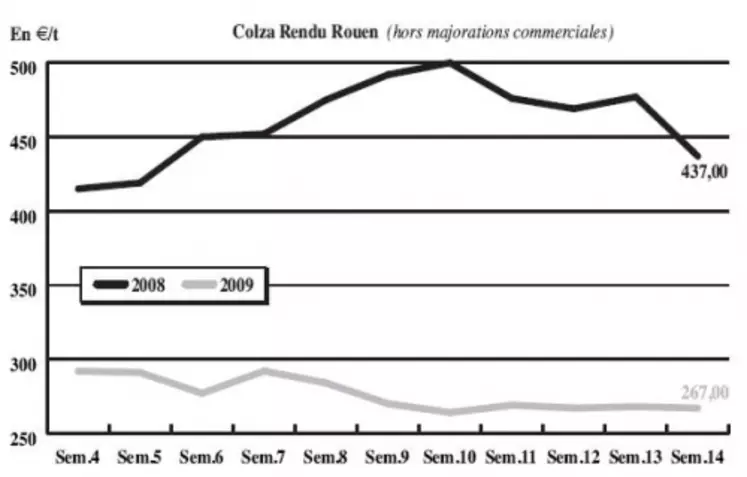

OLÉAGINEUX : après la chute, la reprise

Le cours du colza, après avoir régressé tout au long de la semaine, finit sur une tendance haussière. En effet, la fin de la grève en Argentine associée à un tassement des prix du pétrole ont fait chuter les prix. Mais, suite à la parution du rapport de l’USDA faisant état de surfaces en soja reconduites d’une année sur l’autre, les cours progressent en raison de surfaces surestimées par les opérateurs avant la parution du rapport. Des estimations finalement en baisse sur les disponibilités mondiales à terme ont soutenu les cours du soja et des oléagineux. Le marché français reste encore délaissé en raison d’un retour des phénomènes de rétention de la part de producteurs qui jouent la hausse.

La graine de tournesol reste sur une tendance ferme. Le marché est resté calme en raison d’une offre et d’une demande en retrait. Une bonne tenue des huiles a permis à la graine de maintenir une orientation positive de ses prix.