Le marché céréalier navigue à vue

BLÉ TENDRE : activité commerciale très limitée

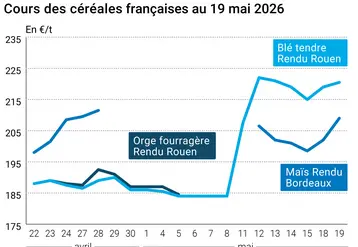

Le marché du blé tendre a continué à se raffermir tout au long de la semaine, pour opérer une légère détente sur les prix, notamment en portuaire, et ce en sympathie avec les marchés à terme qui se sont repliés. L’export reste chaotique, et on note clairement cette semaine un intérêt beaucoup plus décousu de la part des exportateurs. Les besoins de couvertures s’essoufflent. En revanche, sur l’intérieur, la demande des fabricants d’aliments du bétail de l’ouest et les amidonniers reste soutenue. Une situation qui se tend peu à peu, avec des disponibilités qui s’amenuisent dangereusement. Car, s’il existe une certaine rétention, elle se trouve en culture et non pas de la part des organismes stockeurs qui raclent les fonds de tiroirs. Et il reste tout de même trois mois à tenir d’ici à la fin de campagne… À l’international, le marché attend le rapport de l’USDA qui devrait donner une première indication sur les surfaces américaines pour 2007. À noter un appel d’offres de la Tunisie pour 90.000 tonnes en origine optionnelle.

BLÉ DUR : l’AR marginalisée

On observe un volume d’affaires très réduit en ancienne récolte, qui tend désormais à se marginaliser. La nouvelle récolte ne prend pas pour l’instant le relais, on ne relève actuellement que quelques timides prises de positions. Par ailleurs, les opérateurs du Sud-Ouest font état d’une concurrence de l’Espagne qui est en train de brader ses fonds de tiroirs sur le Maghreb et l’Italie.

Le fob Séville se situe à 189 euros/t majorations comprises, ce qui nous empêche d’être compétitifs pour l’instant.

ORGE DE MOUTURE : petit intérêt sur l’intérieur

Les achats de couvertures en portuaire se sont éclipsés, alors que l’orge fourragère conserve un certain intérêt sur le marché intérieur en direction des fabricants d’aliments du bétail.

ORGE DE BRASSERIE : sans vie

Encore une semaine sans, pour le marché de la brasserie, qui reste inactif et lourd en ancienne campagne, avec encore de la marchandise à vendre, mais face à des malteurs européens qui semblent suffisamment couverts. En nouvelle récolte, très peu de prises de position, acheteurs et vendeurs s’observant en chiens de faïence.

MAÏS : actif en portuaire

Le marché reste toujours assez actif en portuaire sur la façade Atlantique, avec des cours qui s’apprécient dans la foulée. Contrairement aux dernières semaines, c’est cette fois-ci surtout l’Espagne qui tire le marché, les acheteurs faisant face à des disponibilités là aussi, qui se réduisent comme peau de chagrin. Sur l’intérieur, on note le retour des fabricants d’aliments du bétail et des amidonniers.

FRETS MARITIMES : encore plus haut…

C’est toujours le même refrain. Les frets maritimes dits « secs », ont encore une fois progressé la semaine dernière, atteignant de nouveau leurs plus hauts depuis plus de deux ans. L’indice composite Baltic Dry Index, moyenne de prix pratiqués sur 24 routes mondiales de transport en vrac, a progressé à 5.330 points contre 5.086 points la semaine précédente.

En ce qui concerne le Baltic Panamax Index, qui comporte sept routes dont la plupart concernent les céréales, il fait maintenant du surplace, atteignant 5.038 points, contre 5.037 points la semaine précédente.

Coceral : récolte de céréales 2007

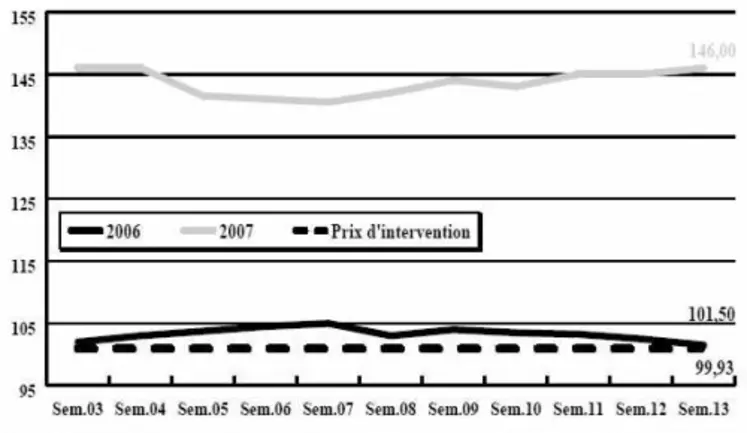

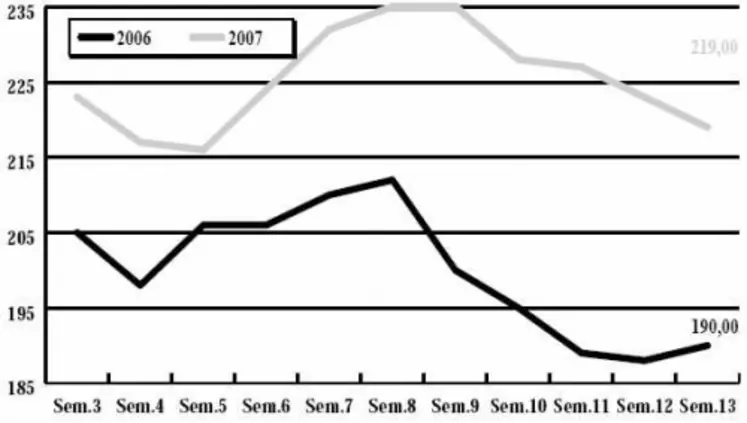

Le Coceral (Comité du commerce des céréales européen) a diffusé ses derniers chiffres concernant les prévisions de production de céréales dans l’UE à 27. Ainsi, ce sont 278,41 Mt de céréales qui devraient être produites en 2007 (contre 258,45 Mt en 2006), dont 126,30 Mt de blé tendre (116,91 Mt), 59,04 Mt d’orge (56,06 Mt), 54,04 Mt de maïs (50,49 Mt) et 8,38 Mt de blé dur (7,74 Mt).

OLÉAGINEUX : cours en repli

Les prix du colza se sont repliés cette semaine, sur un marché français sans grande direction, accompagnant le recul du soja américain et du dollar. La graine française de colza est une fois encore déconnectée du marché mondial. Elle poursuit son repli, affectée par la hausse des stocks dans l’Union européenne, par le ralentissement de la demande (surtout de la part de notre voisin allemand) et par la perspective d’une prochaine récolte abondante. Le marché est morose, et les acheteurs ne se montrent guère, de nouvelles baisses étant attendues.

PROTÉAGINEUX : haussier, dans le vide

Les stocks de pois sont en train de s’épuiser. Une chose est sûre, la soudure sera difficile. Dans ce contexte, le peu de demande présente permet de faire rebondir une nouvelle fois les cours, face à l’absence d’offres. Du coup, à de tels niveaux de prix, certains fabricants semblent se montrer moins aux achats...

ISSUES DE MEUNERIE : en recul

Les cours s’effritent de quelques euros, quelles que soient les régions. Les offres ne sont pas excessives, mais les besoins sont bien moins importants que ces dernières semaines.

DÉSHYDRATÉS : ferme en luzernes

En luzerne déshydratée, la campagne 2006/2007 se termine sur des niveaux de prix fermes et des stocks faibles. Les surfaces sur la campagne 2007/2008 sont attendues en baisse. En pulpes, le marché reste étroit et les prix toujours aussi élevés.

CO-PRODUITS : toujours bien orienté

Le marché des produits laitiers reste bien orienté, notamment pour la poudre de lait. La demande n’a pas l’air très à l’affût mais en face, les disponibilités restent réduites. En lactosérum, peu d’affaires ont été rapportées, d’où un statu quo dans les prix. En PSC, les prix restent stables. L’ambiance générale n’est guère active. En citrus, les stocks sont très réduits. En pailles et fourrages, les stocks s’amenuisent. L’arrivée du printemps devrait cependant permettre de calmer la demande. On observe une légère baisse en grosses balles sur le foin de Crau. En corps gras animaux, on note davantage de stabilité cette semaine. Le marché est peu actif. Seuls quelques cours sont revus à la hausse sur les coproduits à base de cacao, dont les disponibilités sont restreintes.

PRODUITS DIVERS : peu mouvementé

En graines fourragères, les disponibilités restent limitées sur le trèfle violet, ce qui occasionne un redressement des cours. Sur les autres espèces, l’activité est bonne. En graineterie, les cours sont en général très fermes du fait de disponibilités modérées, mais l’activité reste peu dynamique. En légumes secs, la fermeté se poursuit sur les haricots. C’est toujours le calme plat en flageolets. En farines de poisson, le marché est stabilisé. Il semblerait que les pêches ne devraient pas reprendre au Pérou avant la seconde quinzaine d’avril.

Tourteaux : repli en soja, plus stable en tournesol et colza

Les marchés du soja et du maïs ont plongé en début de semaine à Chicago, les fonds d’investissement liquidant massivement leurs positions longues. Les opérateurs attendent de pied ferme vendredi 30 mars le rapport gouvernemental américain relatif aux intentions de plantations. De plus, la tendance a été aggravée mardi sur le marché européen par l’effritement du dollar face à l’euro. Dans le même temps, le prix du pétrole est resté stable sur le marché de l’énergie et n’est pas parvenu à compenser les facteurs baissiers du dollar et du soja. Par conséquent, les tourteaux de soja importés ont cédé plusieurs euros. L’activité tourne au ralenti sur toutes périodes. La baisse des tourteaux n’attire vraisemblablement pas les acheteurs, qui attendent encore, en espérant avoir des cours proches de 200 euro/tonne sur les 6 de mai. Beaucoup d’incertitudes subsistent, dans ce contexte, les affaires marquent une pause. Les prix des tourteaux de tournesol et de colza restent plus stables. Le rapproché se fait rare.