Jeudi 21 février 2013

Le manque de nouveaux éléments fondamentaux plombe l’activité sur l’ensemble du marché céréalier

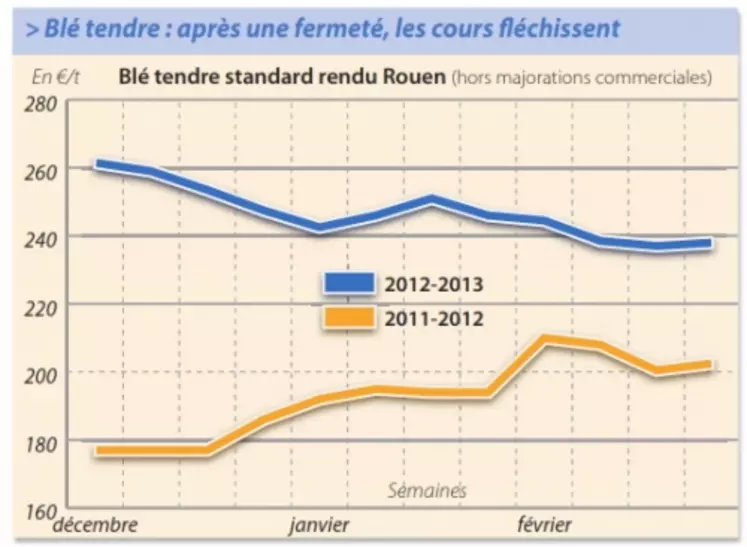

BLÉ TENDRE

Après un léger rebond en fin de semaine dernière, suite à l’achat algérien mais aussi en réaction au bon niveau des exportations européennes et à une détente de l’euro, le marché renoue avec la tendance baissière. Les précipitations et la neige enregistrées sur les zones de production du blé US pèsent en effet sur le marché.

Sur l’Est, meuniers et amidonniers se manifestent aux achats. Les meuniers en région parisienne montrent quelques intérêts pour des variétés spécifiques et pour la nouvelle récolte. La demande est en revanche moins présente en fourrager. Les fabricants d’aliments du bétail bretons questionnent pour leur part sur les 3 d’avril, mais privilégieraient des approvisionnements locaux. Dans le Sud-Ouest, alors que l’offre française s’avère compétitive sur le nord de l’Espagne, les acheteurs ne sont pas au rendez-vous. Les opérateurs ont d’ailleurs du mal à mesurer le niveau des besoins qui restent à couvrir. De manière générale, l’activité est étroite comme les volumes lorsque des affaires se réalisent. Sur le portuaire, les échanges sont aussi limités mais constituent l’essentiel de l’activité. Du 13 au 19 février, l’UE a exporté 588.763 t de blé tendre, dont 267.662 t d’origine française, portant l’export hexagonal à 5,3756 Mt depuis le début de la campagne. Notons que l’Égypte a commandé mercredi 60.000 t de blé américain. L’absence de nouvelles fondamentales participe au manque d’ambiance du marché.

Par ailleurs, la production mondiale de blé 2013/2014 progresserait à 682 Mt, contre 656 Mt en 2012/2013, selon le bulletin du 21 février du CIC. La consommation s’élèverait à 681 Mt (677 Mt en 2012/2013), mais le stock de report 2013/2014 évoluerait peu par rapport à 2013/2012 à 178 Mt (176 Mt).

MAÏS

Relativement calme

Ayant profité du récent mouvement de repli, les industriels de la nutrition animale ne se manifestent que ponctuellement pour de petits ajustements de couverture. Notons que le maïs reste plus compétitif en formulation que le blé et l’orge.

Le portuaire ne brille pas non plus par son activité. Dans le Sud-Ouest, l’activité est très calme. La demande espagnole n’est pas au rendez-vous. La concurrence ukrainienne n’y est pas étrangère, mais elle n’explique pas tout. La faible demande est aussi le reflet d’un repli de la consommation outre-Pyrénées, liée à la crise économique. Le marché s’anime ponctuellement sur le fob Rhin et se montre plutôt calme sur la façade Atlantique.

Du côté des fondamentaux, les pluies en Argentine sont jugées insuffisantes pour une réelle amélioration de l’état des cultures.

BLÉ DUR

Petit activité sur PLN

L’approvisionnement de la place portuaire de Port-La-Nouvelle génère quelques affaires. De petits lots de blé dur sont ainsi échangés, en bonne comme en plus modeste qualité. Sur La Pallice en revanche, si le marché s’est un petit peu animé la semaine passée, il se montre de nouveau très calme.

ORGE DE MOUTURE

Sans intérêts

Le marché de l’orge de mouture reste très poussif. La demande n’est pas au rendez-vous, du côté des fabricants d’aliments composés comme de l’exportation. Les cours évoluent dans le sillage des autres céréales fourragères.

ORGE DE BRASSERIE

Marché peu animé

Les disponibilités en orges d’hiver, qui s’étaient révélées faibles suite au gel de février 2012, sont quasi épuisées. En orges de printemps, les industriels sont très peu présents sur la récolte 2012. L’export ne tire pas. Les cours suivent les mouvements des prix des céréales fourragères. Sur la campagne 2013/2014, les OS ne sont pas au marché. Les agriculteurs se montrent prudents tant que les semis ne sont pas réalisés.

Les opérateurs questionnent sur la récolte 2014. Les vendeurs se positionnent 5 à 7 €/t en dessous de celle de 2013.

FRETS

Le trafic se normalise sur la Seine

Le niveau de la Seine revient progressivement à la normale et l’activité d’approvsionnement de la place rouennaise reprendrait de la vigueur. La Belgique prime toujours sur les Pays-Bas.