Le maïs toujours recherché sur la soudure

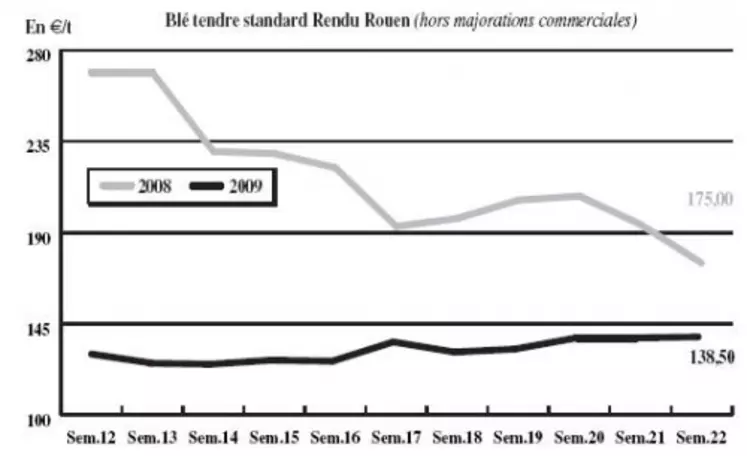

Blé tendre : demande suivie sur un marché ferme

Le marché mondial est en plein weather market, sur fond de sécheresse en Ukraine et Espagne et d’un retard dans la Corn Belt notamment. La tension des prix du pétrole en ce milieu de semaine et la baisse du dollar alimentent la tendance. Cette ambiance attire les spéculateurs sur Chicago. Euronext suit la tendance et entraîne le physique dans son sillage. En terme d’activité, la demande est au rendez-vous. Fabricants d’aliments du bétail, places portuaires et nord-UE génèrent des affaires. Les industriels de la meunerie et de l’amidonnerie ne semblent en revanche manifester d’intérêt. L’offre est peu présente, avec notamment des phénomènes de rétention des producteurs. Cette situation, qui se retrouve sur tous les marchés, soutient également les prix. A l’international, la demande reste bien présente. Pour exemple, l’Arabie Saoudite a lancé un appel d’offres pour 25.000 t de blé et l’Irak de 50.000 t, alors la Jordanie a annulé le sien (100.000 t). En Russie, l’Etat procède à des achats d’intervention, à hauteur de 9,6 Mt, pour soutenir ses prix.

MAÏS : très demandé sur l’intercampagne

Les fab sont aux achats sur la soudure. Par ailleurs, sur le Fob Rhin, on observe une forte demande d’exécution de contrats. Les cours affichent toujours une tendance ferme et sont repassés devant ceux du blé. La tension se répercute sur les prix de la prochaine campagne. Néanmoins, le marché est chahuté d’une journée à l’autre sur des rumeurs de reventes des stocks d’intervention hongrois (460.000 t).

BLÉ DUR : tension sur l’AR

Le marché est tendu sur l’AR, les producteurs faisant de la rétention en cette fin de campagne, alors que la demande italienne est bien présente. Un intérêt à relier à la perspective de la NR, menacée, de l’autre côté des Alpes, par le coup de chaud enregistré sur le sud de la botte (Pouilles). En Grèce, la récolte s’orienterait vers un record d’1,3 Mt.

ORGE DE MOUTURE : bien demandée

Les fabricants d’aliments composés sont demandeurs pour des compléments de soudure, l’orge restant compétitive dans les formules par rapport aux autres céréales fourragères, et notamment le blé. On note également une demande sur Rouen.

ORGE DE BRASSERIE : peu d’offres

La demande des industriels est au rendez-vous à l’échelle européenne, mais l’offre fait défaut. Les vendeurs attendent de mieux cerner le profil de la cuvée 2009 pour avancer dans leurs engagements. Résultat, le marché est ferme, même si la récolte se présente bien. Quelques affaires ont été marquées sur des prix en hausse, qui restent désormais acheteurs.

FRETS : problème logistique sur Rouen

Le fret fluvial génère de l’activité sur l’intérieur mais un accident gêne le trafic en direction du port de Rouen. Les frets maritimes affichent toujours des niveaux à la hausse.

TOURTEAUX : marché très soutenu

Les prix progressent sur un marché soutenu d’abord par une forte demande asiatique en produits à base de soja (chinoise mais pas uniquement) et une récolte attendue en recul en Argentine. Dans ce contexte, les cours sont plus chers en rapproché que sur l’éloigné. L’activité reste limitée sur le territoire intérieur où seules des affaires de compléments en rapproché sont rapportées, pour de petits volumes. Les marchés du colza et du tournesol sont délaissés.

PROTÉAGINEUX : marché sans ressort

Les cours des pois se raffermissent en sympathie avec la graine de soja et les protéines. Mais le marché reste calme en raison d’un désintérêt des opérateurs pour le produit. Les féveroles sont quant à elles reconduites sur un marché sans acheteurs.

ISSUES DE MEUNERIE : baissier

Le marché reste bouché, le disponible restant difficile à vendre, les acheteurs étant absents.

DÉSHYDRATÉS : légère remontée

Les cours des pulpes de betteraves et des luzernes sont reconduits cette semaine sur des marchés plutôt calmes. Les opérateurs digèrent les hausses des semaines précédentes avant de reprendre position.

COPRODUITS : faible activité

L’activité est éteinte sur le marché du lactosérum qui reconduit sa cotation disponible cette semaine. Les cours des PSC progressent avec les céréales et les aliments déshydratés. Les protéines participent à la progression. En pailles et fourrages, les cours sont reconduits. Peu de mouvements sont attendus avant la prochaine récolte.

PRODUITS DIVERS : activité limitée

En graineterie, les cours oscillent en fonction des arrivages. Quelques affaires sont traitées mais les volumes sont limités à quelques réapprovisionnements. Les cours des graines fourragères sont inchangés cette semaine en attente de l’International Seeds Federation. En légumes secs, les pois chiches indiens baissent. Le marché est bloqué en lentilles canadiennes. Le marché est très calme dans l’attente des nouvelles récoltes.

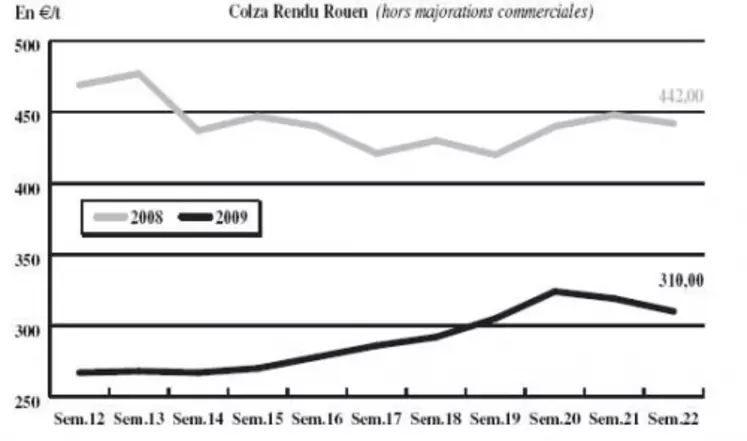

OLÉAGINEUX : la hausse continue

Les cours du colza se replient cette semaine malgré la fermeté observée sur la graine de soja aux Etats-Unis. Après avoir bien progressé au cours de la semaine en sympathie avec les cours du soja, ceux du colza perdent un peu de terrain. Mais les prix finissent sur une note haussière en raison d’une reprise des cours du pétrole. Les jours fériés ont laissé le marché français sur une activité au ralenti. Cependant, les prix restent soutenus par la graine de soja dont la demande mondiale est bien présente, alors que l’offre est en déficit. La demande chinoise en graine US a d’ailleurs atteint le chiffre record de 4,29 Mt au mois de mai.

Les cours du tournesol sont reconduits sur des niveaux plutôt fermes en raison d’une offre faible en France et d’une qualité d’importation parfois médiocre, obligeant les opérateurs à se tourner vers un marché intérieur peu offert. La tendance est renforcée par une offre argentine revue en baisse par les opérateurs, ce qui soutient les prix.