Le grand froid fait frémir les marchés

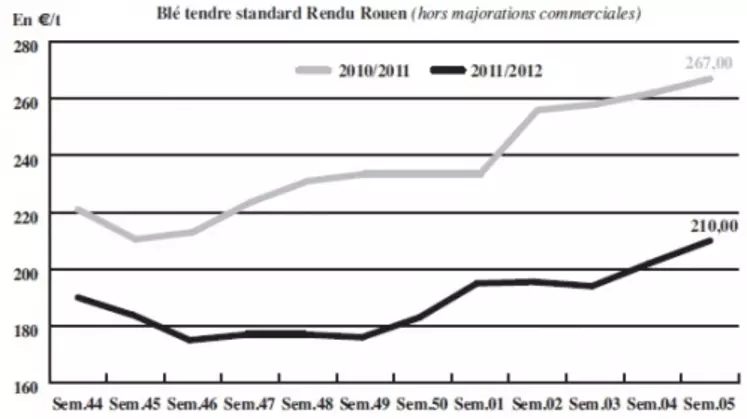

BLÉ TENDRE : en plein weather market

L’arrivée du grand froid sur le continent européen fait grimper les cours. Les températures clémentes de l’automne et du début de l’hiver se sont traduites par un développement précoce des cultures. Cela les rend d’autant plus sensibles au gel. De plus, dans certaines grandes régions de production, les cultures ne bénéficient pas d’une couverture neigeuse suffisante, qui les préserve habituellement du froid. Cette situation a tiré les prix à la hausse. La perspective d’un arrêt des exportations de blé par la Russie, pour préserver son marché intérieur, participe à la fermeté du marché. Tout comme la réduction des estimations de production de maïs en Amérique du Sud. Celle-ci laisse présager d’un possible report de la demande mondiale vers des blés fourragers. Dans ce contexte, emprunt de nombreuses incertitudes, les vendeurs sont plus réticents à s’engager. Les fabricants d’aliments composés procèdent à de petits achats de complément sur le court terme. Mais c’est à nouveau le maïs qui s’attire les faveurs des industriels, qui seraient par ailleurs plutôt bien couverts. Craignant une poursuite de la hausse, les meuniers avancent dans leurs couvertures, sur l’actuelle comme la prochaine campagne. Sur le portuaire, sur lequel les primes reculent du fait du manque de compétitivité à l’international, l’activité reste régulière. L’instabilité des prix ne facilite d’une manière générale pas les échanges. A l’international, notons l’appel d’offres lancé par la Libye pour 25.000 t de blé, 25.000 t d’orge, et de 20.000 t de maïs. Le Qatar recherche lui 20.000 t de blé meunier.

BLÉ DUR : chute brutale du thermomètre, marché gelé

Le marché du blé dur est complètement bloqué par la vague de grand froid qui s’est abattue sur le continent. Avec des cultures aux développements bien avancés par rapport à la normale, les blés durs sont en effet particulièrement vulnérables au gel. Redoutant une altération de leurs productions, et donc de moindres volumes pour la prochaine récolte, les vendeurs se sont retirés du marché. Ils pourraient être tentés de conserver leur marchandise pour la reporter sur la prochaine campagne. A noter tout de même la persistance de petites ventes à destination des industriels hexagonaux.

MAÏS : une fermeté confortée par l’arrivée du froid

En France, l’arrivée du froid a relancé l’activité dans certaines régions et notamment dans le Sud-Est. Mais l’instabilité des prix, de ces derniers jours, ne facilite pas la réalisation d’affaires.

La nutrition animale procède néanmoins localement à des achats de complément, le maïs étant plus compétitif en formulation que le blé. La demande espagnole est pour sa part peu présente. Les fabricants d’aliments du bétail ibériques privilégient eux le blé dans leurs formules.

La chute brutale des températures est venue renforcer la tendance haussière, installée sur ce marché depuis déjà quelques temps. Les conditions météorologiques en Amérique du Sud continuent de soutenir le marché. Les pluies tombées sur l’Argentine sont, pour certaines zones de production, arrivées trop tard pour avoir un effet bénéfique sur l’état des cultures. Si la bourse de Buenos Aires a récemment estimé la production du pays pour 2012 à 22 Mt, les analystes tablent plutôt sur 18,8 Mt. Elle se situerait donc à un niveau inférieur à celui de l’an passé (22,2 Mt), alors que les opérateurs s’attendaient, avant l’arrivée du temps sec, à une récolte historique. La demande à l’international s’avère de son côté bien présente et profite à l’origine américaine. Cela soutient les cours mondiaux. La fermeté de l’euro n’est pas pour favoriser les exportations de céréales françaises.

Par ailleurs, notons que les utilisations américaines de maïs pour la fabrication d’éthanol ne semblent pas faiblir malgré la suppression de l’avantage fiscal accordé aux incorporateurs d’éthanol, comme le souligne l’AGPM dans sa note hebdomadaire. La bonne valorisation des drêches confère aux industriels des marges positives.

ORGES DE BRASSERIE : des affaires en hiver et printemps

Le froid a plongé le marché dans un certain attentisme, notamment du côté des OS. L’activité se montre toujours plus animée en orge d’hiver qu’en printemps. Les cours ont gagné du terrain par rapport à notre dernier point.

ORGES DE MOUTURE : peu d’échanges

Les échanges sont réduits, d’autant que l’offre se raréfie. Les prix continuent d’évoluer en fonction du marché du blé. Mais l’instabilité de ce dernier est telle qu’il devient difficile de fixer une cotation d’orge.

TOURTEAUX : ferme en colza et en tournesol

Les cours des tourteaux de colza et de tournesol progressent logiquement, dans le sillage des graines.

En soja en revanche, les prix affichent un retrait compte tenu des pluies qui se sont abattues sur les cultures brésiliennes et argentines, rassurant les producteurs. Le courant d’affaires, tous produits confondus reste faible.

PROTÉAGINEUX : toujours inactif

Le marché du pois est toujours aussi inactif. Les cours sont reconduits en pois fourragers. Les féveroles ne génèrent pas plus d’activité. Les prix au départ de la Marne sont en retrait.

ISSUES DE MEUNERIE : marché ferme et peu offert

Les prix des issues de meunerie ont bien progressé sur la semaine. La hausse des prix du blé tendre explique en partie cette fermeté. En effet, le marché est particulièrement peu offert et les quelques demandes suffisent à créer une tension sur ce marché. Dans ce contexte, les échanges sont rares.

DÉSHYDRATÉS : légère baisse en luzernes déshydratées

Les cours des pulpes de betterave évoluent peu sur un marché très calme, selon les opérateurs.

De leurs côtés, les luzernes déshydratées affichent un léger retrait. Les quelques échanges qui animent ces marchés ne concernent que des livraisons en rapproché.

COPRODUITS : activité limitée sur l’ensemble des marchés

Pas de changement cette semaine sur le marché de la poudre de lait et du lactosérum qui n’observe aucune variation de prix. Le marché reste étroit avec une offre réduite.

Les cours des drêches progressent dans le sillage des matières premières dont elles sont issues, à savoir le blé et le maïs. Concernant les PSC, les cours des corn gluten feed sont en progression en sympathie avec le maïs. Les citrus de leur côté affichent un léger repli sur le court terme.

En pailles et fourrages, les échanges sont réguliers mais les volumes sont limités, les éleveurs ayant pris leurs précautions en terme de couvertures. On note qu’il ne reste plus beaucoup de productions en plein champ.

PRODUITS DIVERS : l’ambiance reste calme

Le marché de la graineterie affiche des cours en progression dans le sillage direct des autres marchés. La demande est un peu plus présente avec la chute des températures. Le courant d’affaires reste normal pour la saison.

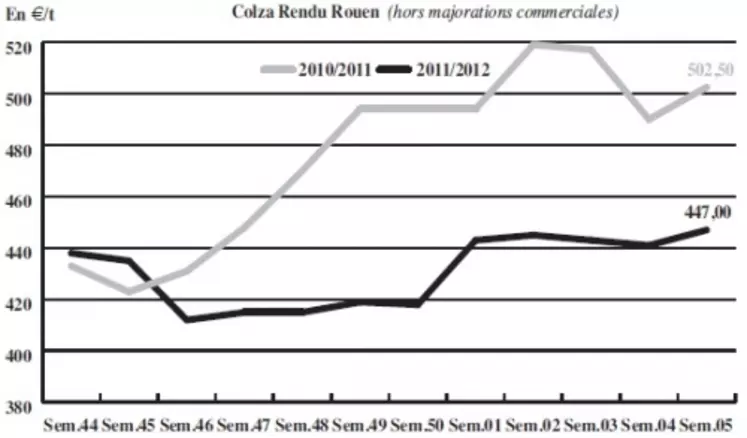

OLÉAGINEUX : l’impact d’un gel potentiel sur les cultures de colza dope les cours

Les cours des productions oléagineuses européennes se sont raffermi cette semaine sur fond d’inquiétudes pour les cultures de colza de l’UE et d’Europe de l’Est. Les températures très basses font craindre une altération des cultures qui se sont bien développées à la faveur d’un automne et d’un hiver assez doux. Le bilan européen en colza étant déjà serré, ces éléments climatologiques ont considérablement tendu le marché. En Amérique du sud, où le soja a été soutenu par une forte sécheresse, les pluies tombées au Brésil et en Argentine ont rassuré les producteurs. Pour autant, Oil World a corrigé ses estimations de production 2012 de soja à la baisse à 46,5 Mt pour l'Argentine contre 52 Mt en décembre, et à 70 Mt pour le Brésil contre 72,8 Mt en décembre.

Concernant le marché du tournesol, les prix observent également une certaine fermeté, compte tenu d’une offre restreinte sur le territoire français.

L’activité a été limitée cette semaine aussi bien en colza qu’en tournesol, la volatilité des marchés n’aidant pas les opérateurs.