Le blé nouvelle récolte au plus haut !

BLÉ TENDRE : les fluctuations d’Euronext mettent le feu aux poudres

Les cours du blé tendre en nouvelle récolte ont atteint leur plus haut niveau depuis les campagnes 2003/2004 et 2005/2006… La faute à un contexte mondial hyper tendu, engendré par les craintes de réduction de la production mondiale et les nouvelles rumeurs concernant le potentiel à l’exportation de l’Ukraine. En effet, au grand dam des exportateurs, les quotas instaurés fin 2006 par le gouvernement ukrainien sur les exportations de blé sont toujours en vigueur. En discussion depuis plusieurs mois, leur abandon devrait être tout simplement ajourné. En raison de la sécheresse qui sévit sur le pays depuis avril, le gouvernement ukrainien s'attend à une récolte de blé de 12 Mt contre plus de 17 Mt en 2006. Des quotas pourraient également être réintroduits en orge et en maïs. En France, les opérateurs subissent les fluctuations d’Euronext, qui a entraîné une explosion des cours. Face à une telle situation, exportateurs et utilisateurs notamment, procèdent à des achats de précaution, les vendeurs accompagnent le mouvement sans trop de problème…

BLÉ DUR : très acheteur en AR

Les opérateurs se posent beaucoup de questions sur la qualité des blés durs 2007… Du coup, les acheteurs reviennent faire quelques emplettes en ancienne récolte. En nouvelle campagne, les cours restent fermes.

ORGE DE MOUTURE : fermeté

Activité commerciale au coup par coup sur un marché complètement désorienté en ancienne campagne. La nouvelle récolte poursuit son accès de fièvre en sympathie avec l’explosion du blé tendre.

ORGE DE BRASSERIE : difficile

On note quelques problèmes d’exécution sur l’ancienne campagne. En nouvelle récolte, les malteurs ne sont pas aux achats, et vraisemblablement sont assez couverts pour assurer la soudure entre les deux campagnes. Les opérateurs s’interrogent là aussi sur le potentiel de la récolte 2007.

En orge d’hiver, on s’attend à une moisson précoce avec de bonnes perspectives en termes de volumes et de qualité. En revanche, ce n’est pas le même son de cloche en orges de printemps, avec des performances mi-figue, mi-raisin… Une incertitude qui rend les professionnels prudents.

MAÏS : sans envergure

Activité commerciale peu développée cette semaine encore avec des cours qui restent bien tenus en sympathie avec les autres céréales.

Selon AGPM info, les surfaces de maïs grain et fourrage dans l’UE à 27, progresserait de 0,5 %, dont 10 % en Roumanie et 1,5 % en Allemagne, alors qu’elles reculent de 6 % en Italie.

FRETS : nouveau recul

Les frets maritimes pour le transport des marchandises dites “sèches” (cf. p. 4) ont continué à baisser, comme ils le font désormais depuis trois semaines. L’indice BDI (Baltic Dry Index) s’est replié toute la semaine dernière, à l’exception d’une modeste remontée vendredi 1 er juin. Le Baltic Panamax Index (BPI) a lui aussi reculé. Les deux indices sont désormais revenus à leurs niveaux de la fin avril.

OniGC : collecte et stocks au 1 er mai

Selon l’Office national interprofessionnel des grandes cultures (OniGC), la collecte de céréales au 1 er mai 2007 s’élève à 49,43 Mt contre 51,34 Mt l’an dernier à la même époque, dont 27,95 Mt de blé tendre (29,24 Mt), 10,17 Mt de maïs (11,04 Mt), 80,24 Mt d’orges (8,04 Mt), 2,04 Mt de blé dur (1,89 Mt), 575.111 tonnes de triticale (675.855 tonnes) et 211.147 tonnes de sorgho (180.261).

Les stocks de céréales chez les collecteurs agréés s’élèvent quant à eux au 1 er mai à 10,07 Mt (contre 11,28 Mt au 1 er mai 2006), dont 4,86 Mt de blé tendre (5,33 Mt), 2,99 Mt de maïs (3,28 Mt), 1,75 Mt d’orges (2,13 Mt) et 302.533 tonnes de blé dur (333.086 tonnes).

TOURTEAUX : haussier en soja, peu actif

Le marché des tourteaux est bien calme. La fin de semaine dernière a été peu active en termes d’échanges et les prix se sont raffermis depuis en soja. La graine de soja ayant beaucoup progressé à Chicago, tiré par le marché de l’huile notamment, l’ensemble des produits dérivés ont renchéri. Les acheteurs se sont contentés de quelques affaires en rapproché et sont attentifs sur l’éloigné.

En tourteaux de colza, on signale quelques affaires sur des prix encore en baisse. En tournesol, rien à signaler.

PROTÉAGINEUX : affaires épisodiques

Sur le marché du pois standard AR, l’activité se limite à une petite demande en portuaire. En NR, le marché reste inactif, faute d’intérêt acheteur des fab, les cours étant jugés trop chers. Les vendeurs sont un peu plus présents sur le marché du pois jaune pour l’alimentation humaine, plus rémnérateur.

En féverole, on relève quel-ques affaires épisodiques sur le NR. Les vendeurs restent dans l’ombre, comme en pois, à cause de la baisse drastique des surfaces et des incertitudes sur les rendements.

ISSUES DE MEUNERIE : haussier

Sans offres, les affaires deviennent difficiles... D’autant que les acheteurs semblent revenir un peu à la charge.Le contexte se prête donc volontiers à la hausse des prix, et elle pourrait ne pas s’arrêter là, étant donné que les marchés céréaliers sont au plus haut.

DÉSHYDRATÉS : importations en pulpes

En luzerne, les conditions de production sont satisfaisantes. Elles ont conduit à des niveaux de rendements supérieurs à la moyenne des campagnes précédentes. Les cours sont reconduits cette semaine, du fait d’une demande modérée sur de la revente. En pulpes, au vu de la restriction persistante des offres, on a enregistré à nouveau des importations sur la semaine.

CO-PRODUITS : marchés amorphes

Les cotations de cette semaine reflètent les niveaux de prix observés pour les réservations de tonnages mensuels en poudre de lait comme en lactosérum. En PSC, les marchés demeurent bien tenus, en suivant la fermeté des céréales. En citrus, le demande est plus franche sur les périodes d’été. En pailles et fourrages, le marché est calme. Quelques petits appoints sont réalisés avec les fonds de tiroir, en attendant la nouvelle récolte. En corps gras animaux, la période est propice au calme. Les cours sont ainsi reconduits.

PRODUITS DIVERS : fermeté

En graines fourragères, les principales affaires ont été effectuées la semaine passée avec le congrès. Les opérateurs attendent la nouvelle récolte. En graineterie, le marché reste ferme, dans l’ambiance des cours céréaliers actuels. En farines de poisson, les cours évoluent un peu à la baisse. Le solde du quota de pêches au Pérou devrait être atteint en fin de semaine. Prochaine saison en novembre.

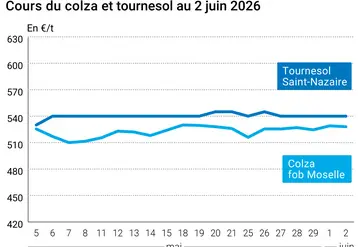

OLÉAGINEUX : les graines profitent toujours de la fermeté des huiles

Comme la semaine précédente, le marché des huiles tire l’ensemble des graines oléagineuses vers le haut. Le colza progresse mais l’ambiance générale sur le physique est à l’atonie, compte-tenu d’une offre peu présente. Sur le marché à terme européen, le volume d’affaires est plus conséquent. Les prix sont donc en hausse pour ce qui reste de la campagne actuelle ainsi que sur la prochaine. Même si l’Union européenne vient de revoir à la hausse ses estimations de récolte, le cas de l’Ukraine, qui fait face à une forte sécheresse, contrebalance la tendance. De plus, la bonne tenue des cours de l’huile de colza laisse présager une bonne demande en graine, d’où la fermeté observée.

En tournesol, les prix sont également à la hausse. Ils bénéficient eux aussi des prix des huiles. Toutefois, si la trituration était revenue aux achats pour profiter des opportunités du marché, la graine se raréfiant, les échanges sont plus modestes.