Le blé dur poursuit son ascension en flèche

BLÉ TENDRE : dans l’attente de l’appel d’offres marocain

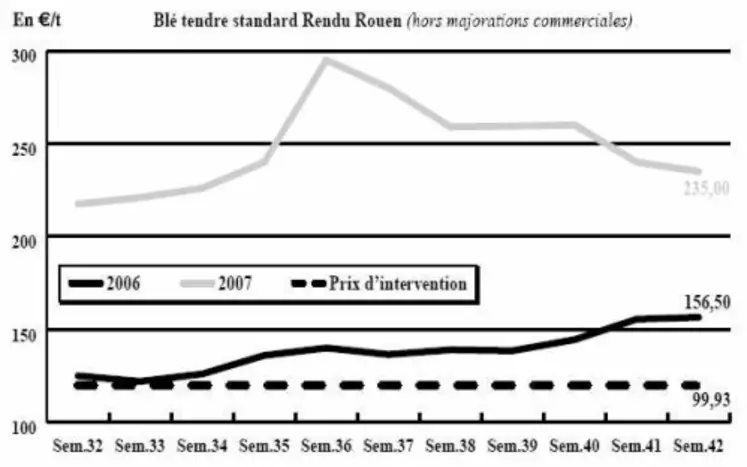

Le marché du blé tendre a connu une nouvelle semaine d’activité chaotique, les cours évoluant très irrégulièrement d’un jour à l’autre. Ce yo-yo continuel n’est pas pour donner une réelle visibilité sur un marché encore instable.

Sur l’intérieur, les vendeurs sont bien présents cette fois-ci, voulant au plus vite marquer la baisse des cours accumulée depuis quinze jours. Mais, ils font face cette fois-ci à des acheteurs qui avaient déjà accompagné ce recul. Les meuniers notamment ont largement couverts leurs positions rapprochées, alors que quelques fabricants d’aliments du bétail ont procédé à des achats ponctuels. Mais ces derniers privilégient toujours le maïs au détriment du blé dans leurs formulations.

La demande internationale ne se dément pas, et les opérateurs attendaient de pied ferme le résultat de l’appel d’offres marocain (500.000 t) qui devait tomber ce mercredi après-midi, avec le secret espoir de voir l’origine française enfin bénéficier de l’intérêt des acheteurs méditerranéens.

BLÉ DUR : flambée continuelle

Les échanges sont toujours limités, avec des vendeurs qui offrent leur marchandise au compte-gouttes. Les cours continuent leur inlassable ascension. Le Fob Séville se situe à 500 euro/t. Cette flambée plonge d’ailleurs les industriels de la filière dans une situation périlleuse (cf. article page 13). à port la Nouvelle, les silos sont pleins, le négoce ayant anticipé la hausse. Mais les exécutions ne suivent pas.

ORGE DE MOUTURE : activité limitée

Le marché tourne au ralenti, avec quelques achats de couvertures de la part des fabricants d’aliments du bétail. Les cours restent encore fragiles.

ORGE DE BRASSERIE : étroit

Activité commerciale assez limitée cette semaine encore, avec des malteurs couverts pour la plupart jusqu’à la fin de l’année. Les cours évoluent peu, sinon dans des fourchettes étroites que ce soit en récolte 2007 ou 2008.

MAÏS : pression sur les maïs

Avec l’arrivée massive des premiers maïs, le marché poursuit son évolution baissière, d’autant que les cours du blé se sont également affaissés. Les opérateurs s’attendent d’ailleurs à une grosse récolte 2007, entre 14 et 15 Mt, avec des rendements excellents. De son côté, le Service central des enquêtes et études statistiques du ministère de l’Agriculture (Scees), annonce 13 Mt. La production de maïs grain progresserait ainsi de 1 % par rapport à 2006. Elle resterait tout de même inférieure de 8 % à la moyenne des cinq dernières années, en raison de la faiblesse des assolements. Le rendement, qui avait perdu 1 q/ha en 2006, augmenterait de 3 q/ha, alors que les surfaces reculent de 2 %. La hausse de rendement serait modérée dans le Centre (+4 q/ha), mais plus marquée en Poitou-Charentes (+7 q/ha) et en Alsace (+8 q/ha). En Midi-Pyrénées, Pays de la Loire et Rhône-Alpes, le rendement serait en baisse par rapport à 2006.

FRETS : encore en ébullition

Les frets maritimes pour le transport des matières sèches ont poursuivi leur forte ascension. Ainsi l’indice composite Baltic Dry Index (BDI), moyenne des prix pratiqués sur 24 routes de transport en vrac de matières sèches, a encore explosé sous la forte tension d’une flotte mondiale dont la taille ne suffit pas à répondre à la demande de bateaux. Le Baltic Panamax Index (BPI), dont la plupart des routes concerne les céréales, a également terminé la semaine sur un nouveau record.

CÉRÉALES : le recul des productions en 2007 se confirme

Selon le Scees, la production totale de céréales serait en repli de 5 % par rapport à 2006 et de 17 % par rapport au bon résultat de 2004. Les surfaces étaient en progression de 1 %, mais le rendement perd 4 q/ha soit une augmentation de 6 %. Estimées à 58,6 Mt, la production serait inférieure de 9 % au niveau moyen des cinq dernières années.

TOURTEAUX : hausse en soja

La hausse en tourteaux de soja a freiné les échanges. Ceux-ci se sont limités à des réapprovisionnements en spot. Les cours ont montés dans le sillage de Chicago où le soja a progressé compte tenu de la hausse du pétrole et des mauvaises conditions climatiques au Brésil. Les autres tourteaux, fermes également, n’ont pas généré de volumes d’affaires importants.

PROTÉAGINEUX : très calme

L’activité demeure atone, avec des fabricants lorgnant plus du côté des céréales suite aux baisses des cours ces derniers temps. Les vendeurs ne sont pas trop pressés non plus, les offres étant mesurées. Conséquence : les prix des pois s’affichent nominalement en repli. En féverole, les prix plafonnent. Les besoins de l’Égypte se sont calmés.

ISSUES DE MEUNERIE : équilibre

C’est un marché plutôt nominal, peu offert, mais peu acheteur également. Tout au plus les issues sont demandées sporadiquement, en compléments de rations composées principalement de maïs et soja.

DÉSHYDRATÉS : ferme

En pulpes, le marché est très étroit. Malgré une bonne production, les vendeurs restent encore timides et les acheteurs ne se pressent pas, car ils sont bien couverts sur le rapproché. Les cours plafonnent. En luzerne, les contrats continuent de s’exécuter correctement. Il reste très peu de marchandise offerte d’où des niveaux de prix toujours élevés.

CO-PRODUITS : marchés peu actifs

Les cours sont reconduits en poudre de lait comme en lactosérum. Le marché étant très calme, les prix sont nominaux en spot. Quelques affaires se sont réalisées mais sur des périodes plus éloignées En PSC, les cours se replient légèrement, dans le sillage des céréales et surtout du maïs. L’activité est réduite car les niveaux de prix restent élevés. En pailles et fourrages, les cours restent très fermes voire grimpent encore dans certaines régions. Les disponibilités sont plus que mesurées, conséquence de plusieurs années difficiles ayant entraîné un désintérêt des agriculteurs pour les pailles. Certains acheteurs sont déjà obligés de rechercher de la marchandise du côté des pays de l’Est. En corps gras, le marché est calme. Les acheteurs sont pour la plupart déjà bien couverts sur le 4 e trimestre.

PRODUITS DIVERS : dispo réduites

En graineterie, les réappros reprennent avec la période automnale. Les prix restent très soutenus. En riz, on commence à ramasser la nouvelle récolte en Thaïlande et la tendance est à la fermeté. Pour le marché européen, le début de campagne est assez tendu, avec des prix déjà bien plus élevés que sur la campagne précédente. En farines de poisson, la date de redémarrage des pêches au Pérou ainsi que les quotas n’ont pas encore été annoncés. L’activité est calme.

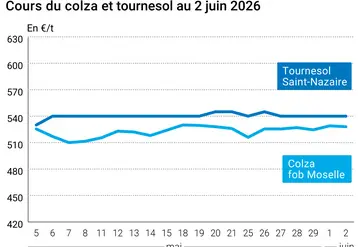

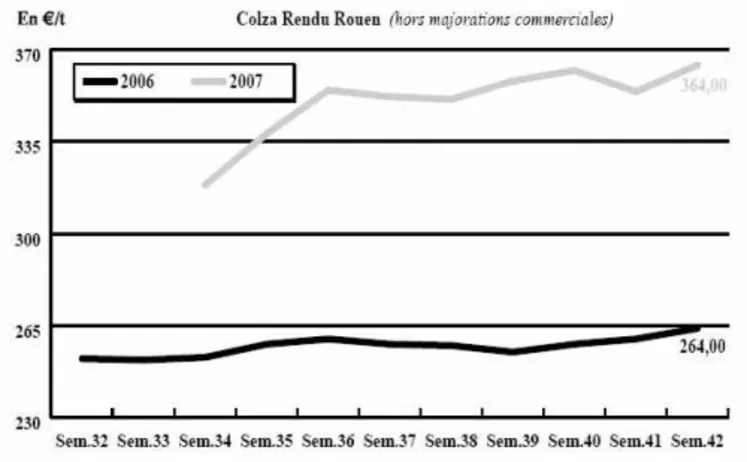

OLEAGINEUX : nette hausse en colza, stable en tournesol

Les cours des graines de colza reprennent plusieurs euros dans le sillage du marché de la protéine. Celui-ci a fortement monté en milieu de semaine avec la hausse du pétrole, dopant la demande en biocarburant, et les craintes liées aux conditions climatiques au Brésil qui pourraient réduire la récolte de soja à venir. Sur le territoire hexagonal, les cours se sont donc raffermis sans pour autant entraîner un regain de l’offre. Les affaires françaises sont ainsi restées peu nombreuses, les acheteurs poursuivant leurs échanges de graines hors des frontières, en Allemagne notamment.

En tournesol, les cours sont restés aux niveaux observés la semaine passée. Le marché est très calme, les vendeurs étant peu présents pour répondre à une demande pourtant bien là. Toutefois ce manque d’offre ne suffit pas à faire progresser les cours, déjà élevés, les prix au niveau mondial des huiles ayant sensiblement reculé.