Le blé dur de nouveau en ébullition

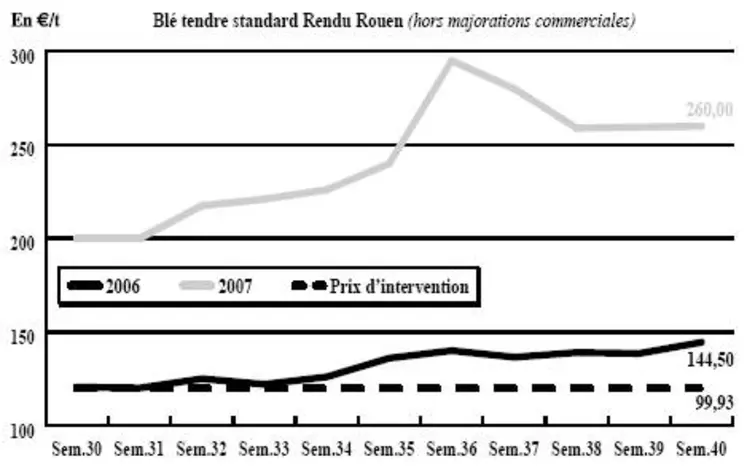

BLÉ TENDRE : des opérateurs encore plus frileux

Les cours dévissent en ce milieu de semaine. Le marché se montre toujours très instable. En effet, les prix ont gagné du terrain dans le sillage d’un Chicago dopé par la nouvelle révision à la baisse de la production australienne (estimée à 10 Mt) et le dynamisme des exportations américaines. Les prix ont d’ailleurs atteint de nouveaux sommets outre-Atlantique. Mais ces niveaux records ont conduit à des prises de bénéfices et les cours se sont détendus. L’achat égyptien de blé russe plutôt qu’américain a alimenté ce repli. Une baisse qui s’est accompagnée de la réalisation de quelques affaires en France. Mais les acheteurs, qui espèrent une poursuite du mouvement de repli, se font de nouveau plus discrets. L’importance des stocks de blés fourragers, non exportables, pèse sur le marché alors que les Fabs ont opté pour des formules à base de maïs. Les échanges sont de toute manière toujours difficiles avec des acheteurs qui cherchent plutôt à se couvrir sur les longueurs et des vendeurs qui n’offrent que sur le court terme, compte tenu du manque de visibilité.

ORGE DE MOUTURE : grand calme

C’est toujours le portuaire qui domine le marché, même si l’intérêt y est limité. L’activité commerciale est en effet considérablement ralentie cette semaine sur un marché devenu lui aussi très vendeur. Les cours suivent la tendance enclenchée par le blé tendre et devraient encore décrocher alors que les fabs ont réduit leurs achats aux minima techniques.

ORGE DE BRASSERIE : le marché enregistre une pause

Après avoir observé une nouvelle session à la hausse la semaine passée, le marché des orges de brasserie marque une pause, en orge de printemps notamment. Le manque d’offres reste tout de même récurrent.

MAÏS : intérêt limité à l’achat

L’intérêt acheteur est très limité sur la Bretagne avec des consommateurs déjà couverts jusqu’à janvier en maïs d’importation. Sur les pays de Loire en revanche, les acheteurs affichent un petit intérêt sur les 6 et 9 d’octobre à bas prix.

Les vendeurs, qui s’attendent à une récolte conséquente, souhaiteraient faire de la place dans les silos. La pression de la nouvelle récolte commence donc à se faire sentir avec des offres en dégagement. Le marché subit par ailleurs l’ambiance baissière générale enregistrée sur les marchés des céréales.

BLÉ DUR : sous haute tension

Le marché est toujours très tendu et la moindre offre trouve rapidement preneur malgré des cours qui continuent de grimper dans un contexte international également sous tension. En effet, la production mondiale de blé dur en 2007 est estimée à 32,9 Mt par le Conseil international des céréales (CIC), en repli de 1,1 million par rapport à l’an dernier et le niveau le plus bas depuis 2001.

Les prévisions s’établissent à 0,8 Mt de moins que le mois dernier, principalement du fait d’une nouvelle réduction des estimations pour le Maroc. Sa moisson est désormais placée à 0,4 Mt seulement, 80 % de moins qu’en 2006, suite à un temps exceptionnellement sec pendant la majeure partie de la saison de pousse. Dans le reste de l’Afrique du Nord, des pluies opportunes ont permis aux moissons d’être bien meilleures que prévu, les estimations pour l’Algérie et la Tunisie étant respectivement maintenues à 2,5 Mt (2,2 Mt) et 1,4 Mt (1,1 Mt).

FRETS : toujours très ferme en maritimes, trafic fluvial en sommeil

Les frets maritimes pour le transport des matières sèches ont continué de s’apprécier. Insuffisance de cales et forte demande sont à l’origine de cette tendance. BPI et BDI alignent les records à la hausse. L’indice des fret maritimes céréaliers (IFC) établi par le CIC a lui progressé de 11,7 % sur un mois (cf.4).

L’activité fluviale de transport de produits agricoles est léthargique, à destination des places portuaires françaises, comme sur l’intracommunautaire. Les opérateurs ne rapportent que quelques rares acheminements de blé entre Montereau et Rouen.

TOURTEAUX : inactivité persistante

L’activité est absente sur l’ensemble des tourteaux. En soja, le marché de Chicago ayant bien baissé suite à une forte hausse, présente des cours de graines en progression par rapport à notre dernière édition. Ainsi, les tourteaux sont encore trop chers pour les Fabs qui comptent sur un nouveau recul. De plus, leurs besoins sur le court terme sont peu importants. Concernant les autres tourteaux, les échanges sont tout aussi faibles, notamment en tournesol, très peu offerts.

PROTÉAGINEUX : activité faible

L’activité est très ralentie, les fabricants d’aliments n’étant pas présents (les prix sont toujours jugés trop élevés). Les cotations restent nominales, faute d’affaires. En féverole qualité humaine, l’Égypte reste positionnée à l’achat. Les prix demeurent très fermes.

ISSUES DE MEUNERIE : réajustements

Le marché est un peu désemparé, avec un désintérêt ponctuel des acheteurs tandis qu’en face les issues sont toujours aussi peu offertes. Les cours sont donc plutôt en baisse, en particulier sur les sons.

DÉSHYDRATÉS : ferme

En pulpes, on enregistre plutôt un courant d’affaires fabricants que de revente. Les prix se consolident dans le contexte général de fermeté. En luzerne, les cours progressent aussi. La demande est présente mais difficilement couverte en raison des faibles disponibilités.

CO-PRODUITS : marchés peu animés

Le marché de la poudre de laita été marqué cette semaine par les réservations de tonnages mensuelles qui se sont traitées au niveau de notre cotation, en nette baisse. Le lactosérum, de son côté, affiche une stabilisation.

En PSC, les prix restent globalement stables. Les affaires se traitent surtout sur le rapproché, pour des besoins ponctuels. En pailles et fourrages, les cours demeurent très fermes, en raison d’offres insuffisantes pour satisfaire la demande.

Le marché des corps gras oscille, mais sur des niveaux très fermes. Les coproduits divers suivent également la tendance haussière des marchés.

PRODUITS DIVERS : fermeté

En graines fourragères, les cours sont pratiquement tous orientés en forte hausse, face à une crise de l’offre sans précédent. Les opérateurs cherchent à se couvrir pour la campagne de printemps, mais n’y arrivent pas. En graineterie, le contexte reste ferme, à l’image des autres matières premières.

En riz, on note un léger fléchissement des prix sur la Thaïlande en raison des ventes du gouvernement Thaï des stocks d’ancienne récolte. Mais on reste dans l’attente des nouvelles récoltes de toutes origines. En légumes secs, Le marché est acheteur mais l’activité est très calme. En effet, la marchandise est difficile à trouver (en particulier les lentilles et les flageolets), quelle que soit l’origine.

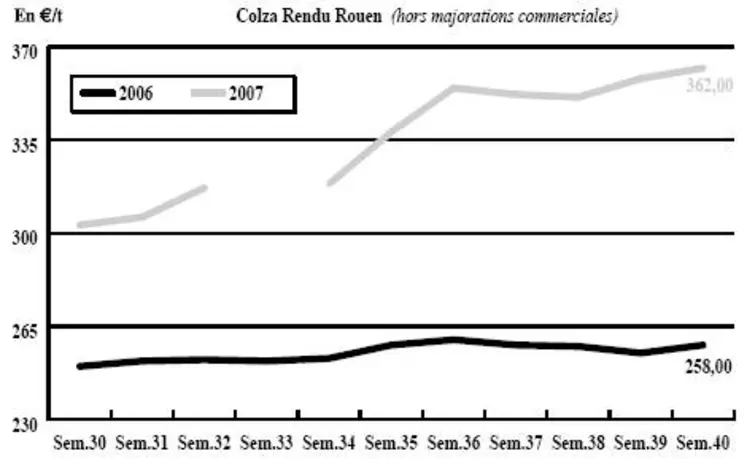

Les cours des graines de colza sont en hausse sur la semaine. La progression a été plus marquée, avec les sommets atteints par le blé et le soja sur le marché à terme de Chicago, mais d’importantes prises de bénéfice outre-Atlantique ont fait reculer le marché dont les fondamentaux demeurent haussiers. Les affaires sont rares sur le marché français, toujours peu offert. Les triturateurs s’approvisionnent plutôt sur la mer Noire, où l’offre reste abondante pour l’instant.

En tournesol, les cours ont franchi le seuil des 500 euros la tonne. La hausse de l’huile de tournesol, qui fait face à une importante demande mondiale, explique cette fermeté de la graine. Si l’égypte a stoppé des importations, la Turquie a annoncé la baisse de ses taxes à l’import sur l’huile et la graine de tournesol, afin de bénéficier des dernières offres hongroises, russes ou ukrainiennes. Les échanges de graines en France sont très faibles en volumes.

OLEAGINEUX : le tournesol franchit la barre des 500 euros la tonne

Les cours des graines de colza sont en hausse sur la semaine. La progression a été plus marquée, avec les sommets atteints par le blé et le soja sur le marché à terme de Chicago, mais d’importantes prises de bénéfice outre-Atlantique ont fait reculer le marché dont les fondamentaux demeurent haussiers. Les affaires sont rares sur le marché français, toujours peu offert. Les triturateurs s’approvisionnent plutôt sur la mer Noire, où l’offre reste abondante pour l’instant.

En tournesol, les cours ont franchi le seuil des 500 euros la tonne. La hausse de l’huile de tournesol, qui fait face à une importante demande mondiale, explique cette fermeté de la graine. Si l’égypte a stoppé des importations, la Turquie a annoncé la baisse de ses taxes à l’import sur l’huile et la graine de tournesol, afin de bénéficier des dernières offres hongroises, russes ou ukrainiennes. Les échanges de graines en France sont très faibles en volumes.