jeudi 7 mars 2013

La publication imminente du rapport mensuel de l’USDA pèse sur les échanges de blé tendre

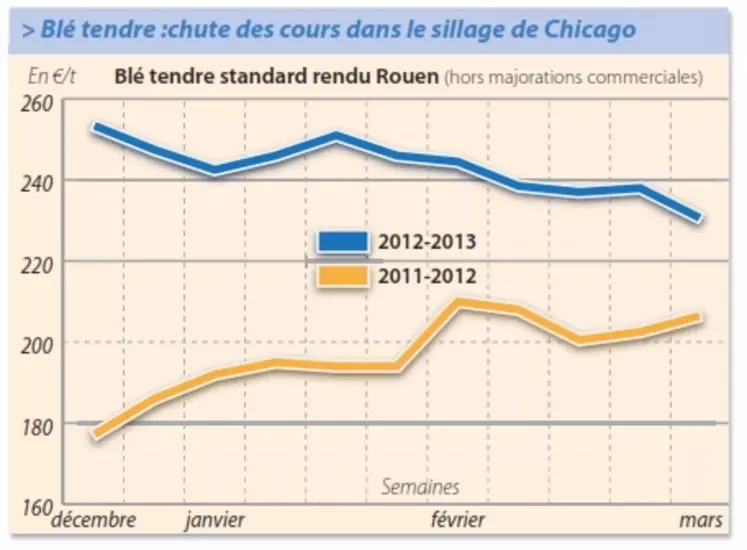

BLÉ TENDRE

Les cours du blé tendre ont nettement reculé cette semaine sur fond d’amélioration climatique aux États-Unis et de bonnes perspectives de récolte en Europe de l’Est, notamment en Ukraine. Selon les analyses de Lanworth, les récoltes US et ukrainienne 2013/2014 s’élèveraient à respectivement 55,14 Mt et 23,3 Mt.

L’activité est limitée en ce début de mois, avec des opérateurs, pas toujours présents en cette période de congés. Ils ne s’engagent pas trop, avec la baisse des prix d’un côté et la sortie du rapport de l’USDA prévu ce vendredi de l’autre. Ce sont les places portuaires qui ont généré le gros des volumes échangés sur la semaine. Les primes sur Rouen et La Pallice commençaient toutefois à reculer sur la fin de semaine. Sur le marché intérieur, les fabricants d’aliments du bétail ont procédé à quelques achats de compléments pour profiter des prix en baisse. De leurs côtés, les meuniers ont acheté quelques lots sur l’ancienne récolte mais les volumes sont réduits et se concentrent surtout sur des blés spéciaux. La nouvelle récolte peine à générer des échanges étant donné la baisse des cours, la consommation espérant bénéficier de prix encore plus bas. Notons que l’offre est très limitée actuellement sur le territoire hexagonal.

Sur le marché mondial, on notera la forte présence des États-Unis qui affichent de très bons chiffres à l’export avec des ventes hebdomadaires à 928.100 t. Par ailleurs, l’Inde a autorisé l’exportation privée de 5 Mt de blé supplémentaires portant le total exportable à 9,5 Mt. De son côté, l’Argentine a permis l’exportation d’un volume supplémentaire de 1 Mt, soit un total de 3 Mt.

MAÏS

Problème d’aflatoxine B1

Les cours du maïs se déprécient par rapport à la semaine dernière, dans le sillage de Chicago. Les semis brésiliens se présentent bien et la production d’éthanol aux États-Unis ralentit. Côté activité, la nutrition animale est encore bien présente aux achats, mais sur de petits volumes, les opérateurs étant bien couverts. Le dynamisme commercial se maintient sur la façade Atlantique. Les Espagnols effectuent de petits achats sur mars ; un intérêt acheteur de la péninsule ibérique fait son apparition sur la prochaine campagne, sans déboucher sur des contrats faute d’accord sur les prix. On enregistre par ailleurs une forte demande sur le fob Rhin à destination de l’Allemagne, qui a rencontré des problèmes d’aflatoxine B1 sur des marchandises en provenance des pays de l’Est (Serbie, notamment). Cette situation explique le différentiel de prix entre cette région et le reste du territoire hexagonal où la baisse a été bien plus prononcée.

BLÉ DUR

Inactivité

Les cours du blé dur sont stables à haussiers, sur un marché des plus calmes. Les opérateurs sont en pleine exécution du contrat algérien. Mais aucune autre affaire nouvelle avec les pays tiers n’a été enregistrée cette semaine.

ORGE DE MOUTURE

Cours baissiers

Les cours des orges de mouture perdent du terrain, mais dans une moindre mesure que le blé tendre. La demande sur le portuaire a de fait permis de limiter la chute. L’activité est globalement très réduite sur l’ensemble du territoire français. Dans le Sud-Ouest, la récolte 2012 étant écoulée, la prochaine campagne suscite l’intérêt des opérateurs, qui pour l’instant ne s’accordent pas sur les niveaux de prix.

ORGE DE BRASSERIE

Début des semis OBP 2013

Les cours renchérissent d’une mercuriale sur l’autre. On assiste à un regain d’activité sur les orges de brasserie de printemps de la récolte 2012, les orges de brasserie d’hiver demeurant quasi incotées. La prime brassicole reste mince, à seulement +10 €/t par rapport aux prix des orges fourragères. Les semis d’OBP pour la récolte 2013 débutent petitement et devraient se poursuivre la semaine prochaine. Les vendeurs sont de fait peu présents sur la prochaine campagne, alors que les acheteurs commencent à s’y intéresser.