La moisson avance, les cours décrochent

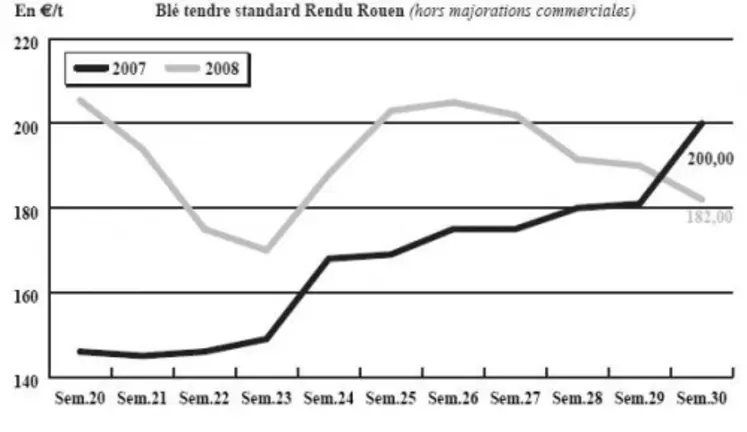

BLÉ TENDRE : marché orienté à la baisse

Le marché ne cesse de se replier dans l’attente de volumes conséquents à l’échelle nationale comme internationale. Le rendu Rouen est même passé, pour la première fois, en dessous de son niveau de 2007. L’avancée des moissons d’orge, concurrente dans les formules d’aliments du bétail, pèse également sur les prix. Pour le blé, la récolte se développe mais n’a pas débuté dans toutes les régions productrices. Les échanges ne sont pas débordants avec des consommateurs qui parient sur une poursuite de mouvement de repli. En blés meuniers, les incertitudes qui persistent sur la qualité de la récolte n’incitent de toute manière pas les opérateurs à s’engager. Les premiers échos sont plutôt rassurants, excepté dans quelques zones où les taux de protéines s’avèrent inférieurs aux attentes. Les rendements seraient en revanche excellents. Les vendeurs souhaitent donc dégager sur le rapproché. On note en revanche une rétention sur les longueurs. Concernant la demande internationale, on rapporte un filet d’acheteurs sur l’Algérie et l’Iran.

BLÉ DUR : toujours inactif et attentif aux résultats de la culture

Le marché est très lourd et peu animé. On est toujours dans un round d’observation. Le fob Séville est tombé à 330 e/t vendeur. Les opérateurs cernent mieux désormais le profil des récoltes 2009. En Espagne, la qualité est correcte et les rendements inférieurs aux prévisions. En Italie, bonne cliente habituelle des Français, on observe une bonne récolte, tant sur le plan quantitatif que qualitatif. Ces informations préoccupent évidemment les vendeurs de l’Hexagone. En Grèce, les rendements sont bons, mais la qualité pèche au Nord. En Turquie, les blés durs sont frappés par la sécheresse.

ORGE DE MOUTURE : les cours n’en finissent pas de baisser

Le marché subit la pression de la récolte en passe de s’achever sur tout l’Hexagone. Les cours se sont nettement dépréciés tout au long de la semaine. Rien de nouveau en ce qui concerne l’activité. A l’export, la concurrence de la mer Noire est très vive en particulier à destination de l’Arabie Saoudite.

ORGE DE BRASSERIE : le marché décroche sérieusement

Le marché est résolument orienté à la baisse, face aux bonnes récoltes européennes, et en particulier française, avec d’une façon générale un taux de protéines inférieur à 11 %. Les prix évoluent très vite sur une courbe descendante.

MAÏS : tout schuss, dans le sillage des céréales à pailles

Les cours ont cédé du terrain dans une ambiance générale pesante pour les céréales fourragères. Une tendance liée à l’afflux de volumes en cette période de moissons. Pour les maïs, la récolte n’est pas d’actualité. Elle est d’ailleurs attendue en retard, notamment dans le Sud-Ouest et sur la façade Atlantique. A ce sujet, soulignons que la faiblesse des précipitations commence à préoccuper les opérateurs au Nord de la Loire. Notons par ailleurs que le repli des cours américains, dans le sillage du pétrole notamment, alimente la tendance baissière du marché français. Concernant l’activité commerciale, elle n’est pas des plus animées, avec des opérateurs accaparés par les récoltes de blé et d’orge. La demande n’est en effet pas pressante, en particulier à l’export. Les opérateurs du Sud-Ouest s’inquiètent naturellement de l’absence de la demande espagnole.

FRETS : marché toujours calme sur les trafic fluviaux dans l’attente de volumes

Le dégagement sur le portuaire se fait calmement car la récolte n’a pas été précipitée par une météo jusqu’ici capricieuse. Dans l’attente de l’arrivée de volumes plus importants de céréales et d’oléagineux, le trafic est peu étoffé. De ce fait, les cours n’évoluent guère cette semaine. En frets maritimes, d’une façon générale, les indices ont eu tendance à se replier sur la semaine.

TOURTEAUX : quelques affaires en soja

Les prix des tourteaux de soja ont très nettement reculé dans le sillage des cours de la graine en forte régression sur le marché de la protéine à Chicago. En effet, les bonnes perspectives de récoltes ainsi que la faiblesse des ventes aux Etats-Unis ont fait dégringoler les cours. De plus, la fin du mouvement de grève en Argentine entre producteurs et administration constitue un élément baissier de plus. Dans ce contexte, les Fab passent quelques achats en rapproché, mais restent attentifs à une nouvelle baisse.

PROTÉAGINEUX : déprimé

Les semaines se suivent et se ressemblent pour les protéagineux. Les cours continuent leur recul dans des marchés délaissés. L’Egypte n’est toujours pas aux achats pour les féveroles.

ISSUES DE MEUNERIE : fermeté

Les cours progressent dans un marché demandeur mais non offert. L’activité de la meunerie étant ralentie, il n’y a plus de marchandise. Une petite demande de complément est rapportée de Province, notamment en Bretagne.

CO-PRODUITS : peu de vendeurs en poudre de lait

La poudre de lait recule de nouveau cette semaine. Quelques petites affaires se traitent au niveau de la cotation pour des volumes en disponible. Le lactosérum reconduit la cotation de la semaine passée. Toutefois, celle-ci est nominale compte tenu de l’absence d’offre à ce niveau de prix.

Quelques prix sont rapportés mais il est encore trop tôt pour définir une tendance. Le marché des PSC reste calme, mais les prix sont baissiers, notamment en citrus dont la valeur perd deux euros par tonne. Un léger tassement est noté pour le corn gluten sur octobre-décembre.

Peu d’évolution est rapportée sur les différentes origines en farines de poisson. Il est encore trop tôt pour savoir si la baisse des protéines végétales aura une incidence sur le marché.

En attendant la fauche, peu de foin et de paille de blé sont offerts. Il faudra encore attendre une semaine environ pour qu’ils soient disponibles.

DÉSHYDRATÉS : pas de changement

Les cours des luzernes et des pulpes de betterave sont stables.. L’activité est très limitée.

PRODUITS DIVERS: une semaine une nouvelle fois très calme

Ambiance calme sur le marché des graines fourragères marqué par l’absence de nombreux opérateurs en cette période estivale. Notons une tension des prix des graines de moutarde.

Le marché de la graineterie est globalement calme. Le prix du lin français monte alors que ceux du millet et du colza baissent légèrement.

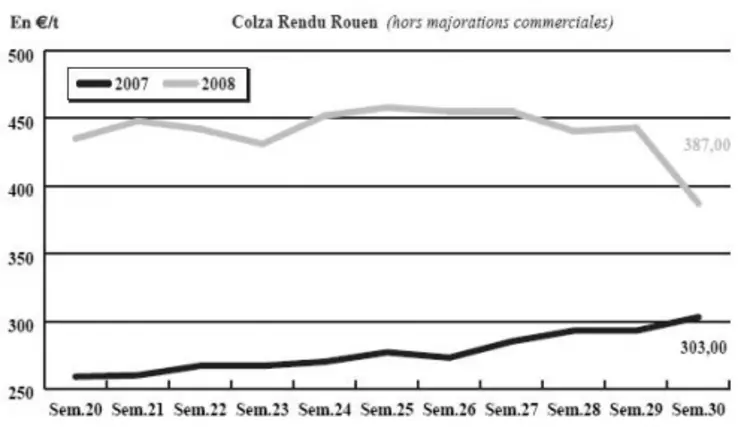

OLÉAGINEUX : nouveau recul des cours dans le sillage des USA et du pétrole

Les cours du colza français se sont nettement repliés cette semaine, aucun élément haussier n’étant apparu pour renverser la tendance. Le maintien du temps sec dans le Midwest américain et la chute du pétrole (plus de 16 dollars sur la semaine!) continuent de peser sur le soja à Chicago. Les exportations hebdomadaires aux USA décevantes en soja, ainsi que l’annonce vendredi de la fin de la grève en Argentine, après plus de trois mois de conflit, ont renforcé cette tendance baissière. Le colza a également fait les frais de perspectives de récoltes optimistes en Europe et au Canada. Dans cette atmosphère de régression des prix, les opérateurs sur le marché physique se sont retirés, préférant jouer la prudence. Le marché du tournesol n’a pas été plus actif. Les cours ont subi un fort recul en sympathie avec la baisse des prix de l’huile de tournesol. L’offre abondante d’origine Mer Noire n’aide pas non plus aux affaires.