Des marchés toujours sur le qui-vive

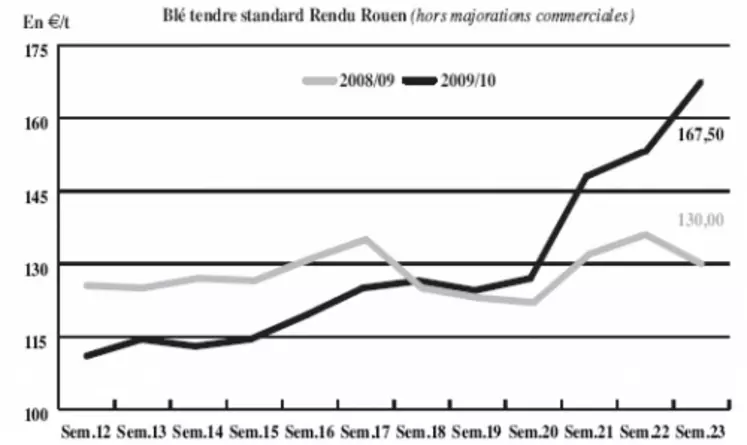

BLÉ TENDRE : le weather market règne en maître

Les cours se sont envolés en milieu de semaine dernière, en réaction aux révisions à la baisse des perspectives de production dans plusieurs grandes zones de production céréalières (cf. p1) sur fond de météo adverse. Les prix se sont depuis détendus, d’autant que les premiers échos en France font état de rendements moins décevants que redouté. L’imminence de l’arrivée massive des volumes se fait aussi sentir et les pluies sont annoncées sur l’Europe de l’Ouest. Les cotations sont néanmoins en hausse sur la semaine. Le marché est cependant loin d’être rassuré alors que la météo reste menaçante sur la zone mer Noire. Les cours repartaient d’ailleurs à la hausse ce mercredi. Dans ce contexte, les pays importateurs cherchent à se couvrir. L’Egypte a commandé 120.000 t de blé russe et l’Irak 350.000 t auprès de divers fournisseurs, dont la France ne fait pas partie. L’Algérie serait également passée aux achats, pour 250.000-300.000 t. La détente du dollar n’a pas facilité les ventes de blés français. Le portuaire s’anime régulièrement. Sur l’intérieur, les Fab se manifestent sur juillet-sept. pour de petits volumes à des prix inférieurs.

MAÏS : les prix ont fait le yo-yo

Le maïs s’est laissé gagner par la fébrilité ambiante. La météo pourrait devenir plus préoccupante alors que les cultures approchent de la phase de pollinisation dans plusieurs grandes zones de production. L’activité se montre routinière.

Sur l’intérieur, les Fab proposent des prix attractifs pour les vendeurs. Les Espagnols seraient à nouveau demandeurs. Le nord-UE génère une activité soutenue, profitant au Fob Rhin en particulier.

ORGE DE MOUTURE : petite demande

Les cours ont bondi en réaction à la météo. S’ils se sont depuis repliés, ils restent tenus. L’instabilité n’a pas facilité les échanges. L’orge se révèle compétitive (environ 20 €/t d’écart en rendu usine par rapport au blé) et la demande se manifeste sur la première partie de campagne. Moins rémunérateur, le portuaire est délaissé.

ORGE DE BRASSERIE : rassurant

Alors que les opérateurs redoutaient un impact négatif de la météo, sur les orges de printemps en particulier, les résultats réservent de bonnes surprises. Les rendements ne reculeraient que de 10 à 15 % selon les zones, et les protéines et calibrages s’avèreraient bons. La moisson des orges d’hiver est quasi bouclée et celle de printemps réalisée à environ 10 %. La forte hausse a laissé place à la détente et les opérateurs questionnent à nouveau le marché.

BLÉ DUR : peu d’affaires

Seules quelques affaires se traitent, avec notamment une petite demande de l’Italie. Le marché manque de vendeurs. Dans le Sud-Ouest, selon les premiers échos, la qualité ressortirait à 8 % de GMF, 10-15 % de mitadins et les taux de protéines seraient plutôt faibles, à 13,5 %. En Beauce, la qualité serait bonne mais les rendements décevants. FranceAgriMer a par ailleurs rehaussé récemment les exportations de 100.000 t, à 1,24 Mt.

FRET : l’activité encore réduite en fluvial

En fluvial, les opérateurs sont dans l’attente de l’arrivée des récoltes. Les cales à destination de la Belgique restent difficiles à trouver.

TOURTEAUX : progression générale

Les cours des tourteaux ont fortement gagné du terrain cette semaine. Les affaires ont par conséquent été peu nombreuses. En particulier, la progression des tourteaux de soja s’explique par une forte demande asiatique. Le tourteau de lin rapporte également une semaine haussière, davantage en raison des mauvaises récoltes que du récent protocole.

PROTÉAGINEUX : quelques échanges

Le marché des pois fourragers a accompagné la progression des céréales et oléagineux. Des petites affaires de dégagement ont été réalisées. L’offre reste limitée.

ISSUES DE MEUNERIE : coup de chaud

A l’image des autres marchés, les prix des issues ont subi une poussée de fièvre. La demande est bien présente sur l’ensemble des produits. La progression des cours a favorisé un marché européen de reventes.

DÉSHYDRATÉS : ferme

Le marché des luzernes a progressé dans le sillage des autres matières premières, en raison des conditions climatiques difficiles, sécheresse en Europe de l’Est et inondations au Canada et en Roumanie. En pulpes, les cours progressent, notamment en 6 mm, dont les disponibilités sont limitées. Les vendeurs restent en retrait suite aux importants engagements pris avant la hausse. Les opérateurs attendent plus de calme pour se positionner.

CO-PRODUITS : produits laitiers en vacances

Après un recul la semaine dernière, la poudre de lait est revenue à son niveau d’il y a deux semaines. Le lactosérum s’est lui replié après deux semaines de stabilité. Le marché est très calme. Les échanges sont très réduits, la majorité des opérateurs étant en congés. Les cours risquent de peu évoluer durant les prochaines semaines.

En PSC, les cours ont progressé avec les autres matières premières. La volatilité n’a pas incité aux prises de positions. La spéculation a perturbé les marchés.

En pailles et fourrages, les cours sont stables à haussiers en raison d’une bonne demande dans les zones d’élevage en prairies souffrant de sécheresse.

PRODUITS DIVERS: peu actif en l’attente d’une tendance plus claire

Le marché de la graineterie est resté calme en l’attente des récoltes.

Le marché des semences fourragères a suivi la même tendance calme pour le moment. En légumes secs, le Canada revient lentement sur le marché. Les pois chiches indiens ont fortement augmenté. Le marché s’anime un peu.

Le marché des farines de poisson ne rapporte pas de changement cette semaine. Les cours sont reconduits.

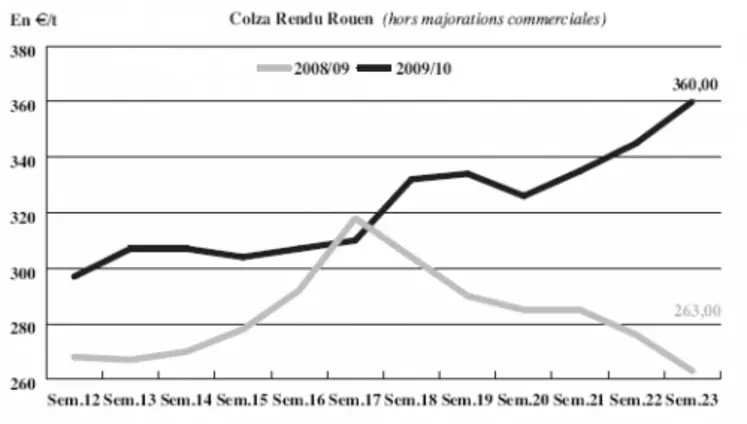

OLÉAGINEUX : marché soutenu, mais en baisse

Le colza a progressé cette semaine sur un marché assez peu actif suite aux évolutions erratiques observées sur la dernière quinzaine. En effet, les opérateurs ont préféré attendre la fin des moissons avant de se positionner à nouveau sur les marchés. La tendance est redevenue baissière dans le sillage du soja, dont la qualité de production aux Etats-Unis est régulièrement revue à la hausse. Cependant, les oléagineux sont restés sous tension dans l’attente des récoltes et suite aux estimations de récoltes en repli sur l’Europe de l’Ouest et de l’Est, ainsi qu’au Canada pour le canola. Un baril de pétrole toujours ferme aux alentours des 78 $ à New York a eu tendance à valoriser les débouchés énergétiques de ces cultures. Enfin, une baisse du dollar a profité aux débouchés à l’export pour les sojas américains en direction de la Chine.

Les cours du tournesol sont restés sur des niveaux plutôt fermes, mais sur une activité routinière. Le manque d’offre face à une demande régulière a soutenu les prix.