Des marchés en panne d’activité

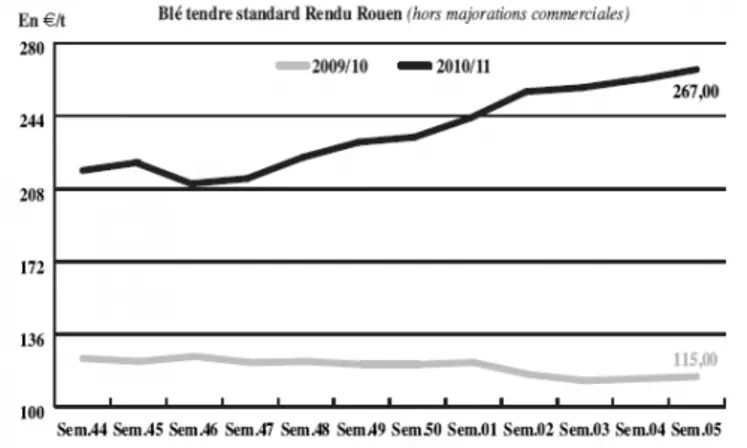

BLÉ TENDRE : des prix toujours soutenus malgré le manque d’affaires

L’essentiel des volumes échangés partent vers les places portuaires. Les récentes communications incitant les opérateurs, et en particulier les meuniers, à se couvrir sur un marché tendu avec la crainte de difficultés d’approvisionnement sur la période de soudure a relancé quelque peu les échanges. Mais l’effet tend aujourd’hui à s’amenuiser. Sur la nouvelle récolte, les meuniers hésitent à s’engager davantage. Certes le différentiel de prix, de l’ordre de 30 e/t, est motivant, mais les opérateurs ont encore en tête le scénario de 2008 où les prix avaient rapidement chuté. Notons que le marché enregistre toujours des flux d’importations de céréales (blé, orge, maïs mais aussi sorgho), en provenance d’Allemagne, Grande-Bretagne ou encore des pays baltes, dans les ports bretons pour alimenter les industriels de la nutrition animale.

Enfin, on notera le climat très froid aux Etats-Unis qui pourrait impacter la prochaine récolte. Selon le service prospective de FranceAgriMer, les emblavements en blé tendre progresseraient de 1,85 % en 2011 par rapport à l’an passé, à 5.011.900 ha.

MAÏS : désintérêt des Fabs

Dans le Sud-Ouest, le marché est peu demandeur avec des Espagnols absents. Sur l’intérieur, la nutrition animale freine ses achats de maïs au profit des orges fourragères. D’autre part, en Argentine, les pluies ont détendu le marché mondial mais la grève des opérateurs, qui pourrait prendre fin rapidement selon les syndicats, a pu compenser l’élément climatique.

Selon la dernière lettre économique hebdomadaire de l’AGPM, «les surfaces semées en mais grain devraient rester au mieux stables pour cette nouvelle campagne mais avec une hausse possible sur les zones Centre et Nord ».

ORGE DE MOUTURE : la baisse des prix a relancé l’intérêt acheteur

Les cours se sont nettement détendus en raison de la libération de volumes d’intervention sur le marché français (la première tranche portant sur 70.000 t). Ce repli a permis de relancer l’activité sur un marché relativement délaissé ces dernières semaines. Les fabricants d’aliments sont de fait de retour aux achats.

ORGES DE BRASSERIE : tassement sur un marché sans demande

Les brasseurs ne sont pas aux achats. Les malteurs ne le sont donc pas davantage. Les affaires sont inexistantes et les cours cèdent du terrain cette semaine encore.

BLÉ DUR : des intérêts à l’achat sur des prix en recul

Les cours ont cédé du terrain sur la semaine et la parité euro/dollar tendait à peser encore un peu plus sur le marché ce mercredi. La demande pour des exportations sur pays tiers est au rendez-vous. Les Italiens seraient également potentiellement preneurs. Selon FranceAgriMer, les surfaces de blé dur pour 2011 reculeraient de 7,61 % à 464.310 ha.

FRETS : cours inchangés sur le réseau fluvial

La situation sur le marché des frets fluviaux a peu évolué. L’activité reste limitée sur le nord de l’Union européenne. Le trafic vers les zones portuaires françaises se maintient.

TOURTEAUX : plutôt baissiers

Les prix du tourteau de soja s’effritent dans le sillage de la baisse du dollar. Les cours des tourteaux de colza et de tournesol suivent le mouvement. Cependant, notre mercuriale ne tient pas compte du dernier rebond du complexe soja à Chicago. L’activité est terne.

PROTÉAGINEUX : davantage haussiers

Les cours du pois sont stables à baissiers avec une activité commerciale peu dynamique. Selon l’Unip, les exportations de pois sur juillet/novembre se chiffrent à 177.200 t, se rapprochant des niveaux d’il y a trois ans, dont 92.350 t sur l’UE. En féveroles, les cotations sont rares, sur un marché inactif. Après cinq mois de campagne, les exportations de féveroles (141.925 t dont 127.875 t sur pays tiers) dépassent celles de 2009/2010 sur la même période, note l’Unip.

ISSUES DE MEUNERIE : sans offre

La situation n’évolue pas. Le marché est toujours aussi étroit. Les prix ne progressent plus malgré l’absence d’offre.

DÉSHYDRATÉS : pulpe ferme en NR

En ancienne récolte, les luzerne et pulpe de betteraves déshydratées sont incotées faute de vendeurs. Les disponibilités se font rares. Concernant la nouvelle récolte, ce sont les acheteurs qui font la sourde oreille. Les cotations des pulpes se sont quelque peu raffermies, tandis que celles des luzernes sont stationnaires.

CO-PRODUITS : hausse en poudre de lait

Les prix de poudre de lait ont continué leur progression, toujours soutenus par la demande mondiale notamment de l’Algérie. En lactosérum, les prix sont également fermes. La cotation correspond aux réservations de tonnages mensuelles. Mais le marché aurait progressé depuis. En PSC, le corn gluten feed tend à manquer sur le court terme et n’est guère offert sur avril-juin. Quant au citrus, ses cours se raffermissent dans la mouvance des marchés céréaliers mais sans susciter d’intérêt acheteur. En pailles et fourrages, les cours en départ Nord-Est renchérissent, avec des stocks qui diminuent du fait d’un bon intérêt acheteur. En départ Centre/ Bassin parisien, les cours se stabilisent, après avoir régulièrement progressé ces dernières semaines. La demande est toujours présente mais devrait aller en s’amenuisant avec le retour progressif des bêtes aux prairies, de mars à mai selon les régions et la météo.

PRODUITS DIVERS : renchérissement

En graineterie, on assiste à un réapprovisionnement classique avec le retour du froid. Mais rien d’exceptionnel. Les acheteurs commencent à tirer la langue au vu des niveaux de prix atteints. Concernant les semences fourragères, le marché est totalement inerte. De fait, les cotations sont nominalement reconduites. Quant aux farines de poissons, le marché est toujours en situation de pénurie. Cours incotés.

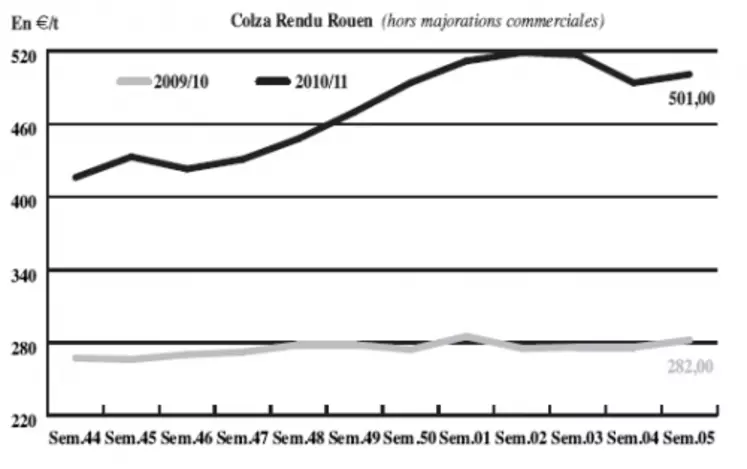

OLÉAGINEUX : le colza progresse et le tournesol régresse quelque peu

Les cours du colza se sont améliorés d’une semaine sur l’autre, dans le sillage du complexe soja sur le marché à terme américain. La paralysie du principal port d’exportation argentin, secoué par un mouvement social, la hausse du pétrole et les bonnes ventes américaines de soja ont boosté un marché, qui s’avère déjà tendu. Sans compter la tempête de neige dans le centre et le sud des Etats-Unis qui handicape les transports de marchandises. Cependant, les cotations du colza sur Euronext marquent une tendance baissière, en raison de prises de bénéfices des investisseurs, après les sommets atteints la semaine dernière. Les cotations de l’huile de colza sont à des niveaux très élevés, étayées par le marché de l’huile de palme dont les régions de production sont victimes d’inondations.

Les cours du tournesol qui stagnaient accusent un certain repli en ce milieu de semaine, à l’image de son huile et du colza sur le marché à terme européen.