De plain-pied dans le weather market

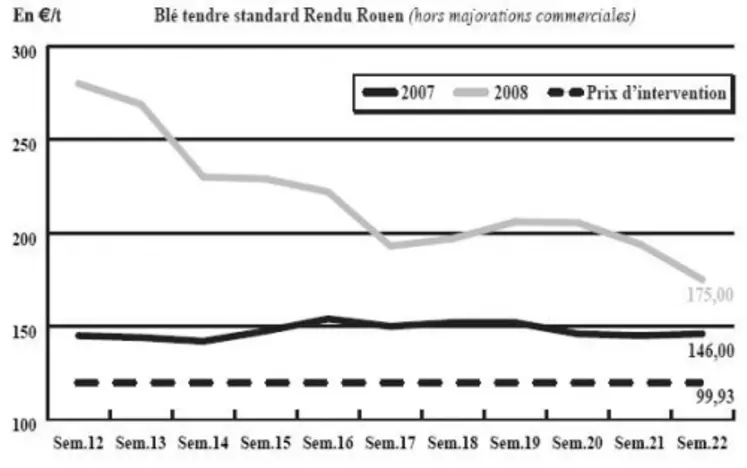

BLÉ TENDRE : très forte dégradation des cours

Le marché du blé tendre connaît une fin de campagne plutôt morose, avec un volume d’activité très réduit, tout juste animé par quelques rares achats de couverture de la part de la meunerie et des fabricants d’aliments du bétail. « Tout va bien partout », lançait un courtier ce mercredi, pour commenter la forte production céréalière 2008. En effet, à part quelques inquiétudes qui subsistent encore pour l’Australie, il se confirme semaine après semaine que les autres principaux pays producteurs devraient enregistrer de très fortes récoltes si aucun incident climatique ne vient changer la donne d’ici là. A l’international, Chicago a enclenché également la marche-arrière, tous les voyants étant au vert en termes de production américaine. Dans son dernier rapport au 25 mai, l’USDA indiquait que 47 % des blés d’hiver US étaient jugés bons à excellents, contre 45 % la semaine précédente. Par ailleurs, certains opérateurs indiquaient que la Russie aurait annoncé sa récolte de blé 2008 en avance de 15 jours.

BLÉ DUR : en reprise ?

Allez, on y croit ! Le marché du blé dur montre quelques signes de reprise, avec quelques petites affaires signalées et le retour de cotations. C’est bon signe ! Certaines sources indiquent même un possible retour de la Tunisie, qui aurait même lancé un appel d’offres pour 75.000 t.

ORGE DE MOUTURE : baissier

Marché également très baissier en orge fourragère, même si la tendance est moins marquée que pour le blé. L’activité commerciale en ancienne campagne se limite à du bricolage, alors que la nouvelle récolte est encore anecdotique.

ORGE DE BRASSERIE : calme

C’est le calme plat sur ce marché, tout juste animé par quelques rares affaires. L’absence des malteurs aux achats explique cette léthargie. Les cours évoluent très peu d’une semaine sur l’autre.

MAÏS : irrégulier

Même si l’activité est loin d’être débordante, on enregistre quelques petites affaires, certains organismes stockeurs poursuivant leur mission principale, qui est de libérer de la place dans leurs silos. Si les cours ont enclenché la marche arrière en portuaire et en nord Loire, les prix se tiennent en revanche beaucoup mieux sur le Sud-Ouest. La météo étant si généreuse en pluie pour les maïs, pas d’inquiétudes pour l’instant quant à la récolte 2008 qui devrait s’annoncer abondante, même avec une baisse des surfaces. Certains professionnels annoncent également une grosse récolte en Roumanie. Du coup, le marché nouvelle récolte est pour ainsi dire totalement paralysé. Par ailleurs, l’USDA a indiqué dans son relevé hebdomadaire que les semis de maïs et de soja aux Etats-Unis sont toujours en retard. Au 25 mai, 88 % des maïs ont pu être semés, contre 96 % l’an passé à la même époque, et seulement 52 % des sojas contre 74 % l’année dernière.

FRETS : activité en pointillés en fluviaux

La demande d’affrêtement fluvial est toujours limitée, sur l’intracommunautaire comme à destination des places portuaires françaises. L’activité reste chaotique et les niveaux de prix pratiqués sont inchangés. Les indices des frets maritimes ont accusé un net mouvement de repli cette semaine.

FAB : ralentissement des fabrications

La production française d'aliments composés n'a progressé globalement que de 1 % en mars, à 1.584.000 tonnes, soit « un rythme largement inférieur à ceux des mois précédents », ont indiqué Coop de France nutrition animale et le Syndicat national des industriels de la nutrition animale (Snia) dans leur note de conjoncture. Principale raison de ce ralentissement selon les deux organisations : deux jours ouvrés de moins sur ce mois qu'en mars 2007, qui seront compensés par deux jours de plus en avril 2008. Mais également, dans un contexte de crise importante pour le secteur, la production d'aliments pour porcs a accusé un recul de 4,2 % à 498 100 tonnes.

TOURTEAUX : soja très cher sur le rapproché

Les cours des tourteaux de soja sont très fermes sur le rapproché du fait de la rareté des arrivages d’Argentine, où le conflit entre les producteurs et le gouvernement s’enlise. Les cours sur les mois d’été se retrouvent même supérieurs à ceux affichés sur la période hivernale. Par ailleurs, les coûts de fret restent très élevés, alourdissant un peu plus la facture pour des tourteaux de soja sur les proches échéances. Résultat, les consommateurs, suffisamment couverts sur le court terme, ne s’intéressent qu’aux longueurs. En tournesol, les opérateurs rapportent des transactions sur les lointaines échéances. Peu de changements et d’activité sont notés en tourteaux de colza.

ISSUES DE MEUNERIE : forte détente des cours

Les prix poursuivent leur chute cette semaine. Le marché est toujours délaissé en cette période de moindre interêt des Fabs pour les issues.

PROTÉAGINEUX : nouveau repli des cours des pois

Le marché des pois fourragers est toujours délaissé. Sous la pression des céréales, les cours poursuivent leur érosion. Aucun intérêt n’est affiché pour le moment sur la campagne 2008/2009. L’ancienne campagne de féverole s’éclipse et des premiers prix sont avancés en nouvelle récolte. Les opérateurs ne rapportent cependant pas de transactions.

DÉSHYDRATÉS : sans évolution

Les cours sont reconduits en luzernes et en pulpes. Les acheteurs sont absents. En ef-fet, ils sont suffisamment couverts et ne veulent pas prendre de position sur le long terme.

CO-PRODUITS : baisse en produits laitiers

L’activité sur le marché des produits laitiers a été limitée. Les cotations de poudre de lait et de lactosérum publiées cette semaine reflètent les niveaux de prix pratiqués pour les achats de réservations mensuelles.

En pailles et fourrages, les opérateurs restent prudents sur la nouvelle campagne. Les cours sont reconduits. Les prix des PSC sont en repli avec les céréales.

PRODUITS DIVERS : rien de neuf

Le marché des graines fourragères est suspendu. La plupart des opérateurs sont en effet à la grande réunion annuelle ISF (International Seed Fédération) qui se tenait à Prague cette semaine.

En graineterie, les prix se maintiennent à un niveau élevé compte-tenu de la faiblesse des stocks. Tous les prix sont reconduits, hormis le sarrasin chinois. La consommation marque le pas pour des affaires sur le moyen terme.

En légumes secs, le marché est toujours peu vendeur et les échanges demeurent limités. Dans ce contexte, il est difficile de situer le niveau exact des marchés.

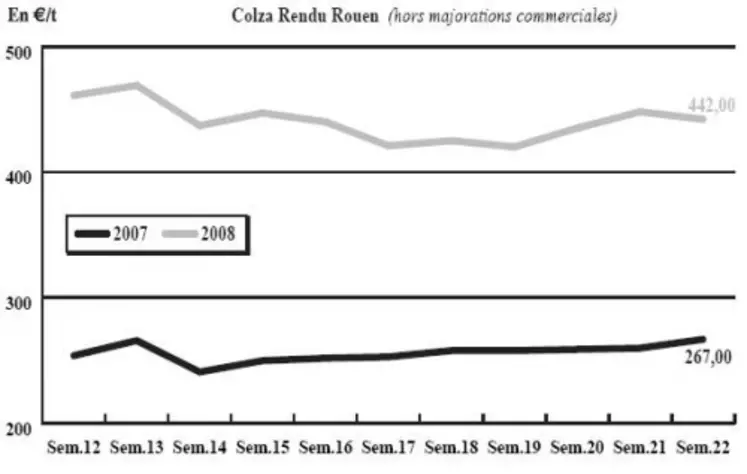

OLÉAGINEUX : colza, toujours dans les pas du pétrole

Les cours des graines de colza ont suivi, au jour le jour, les évolutions du baril de pétrole et ont ainsi fait le yoyo toute la semaine. Finalement, les prix s’inscrivent en recul par rapport à notre précédente édition. L’évolution sur le marché du soja de Chicago a été identique. Par ailleurs, le mouvement de grève en Argentine a repris, alors que les opérateurs auraient apprécié que l’éventualité d’un accord entre les producteurs et l’administration argentine se concrétise. Cette situation, qui a d’abord permis de soutenir les prix du soja, a finalement été rattrapée par le recul de l’or noir.

Concernant l’activité, très peu d’affaires sont recensées en ancienne comme en nouvelle récolte. Les opérateurs semblent plus interessés par l’état des cultures et les volumes à venir que par les échanges. En tournesol, peu de changements rapportés cette semaine encore. Les prix évoluent peu avec un courant d’affaires très restreint.