jeudi 12 septembre 2013

Dans l’attente du rapport de l’USDA, le marché des céréales est demeuré d’un calme olympien

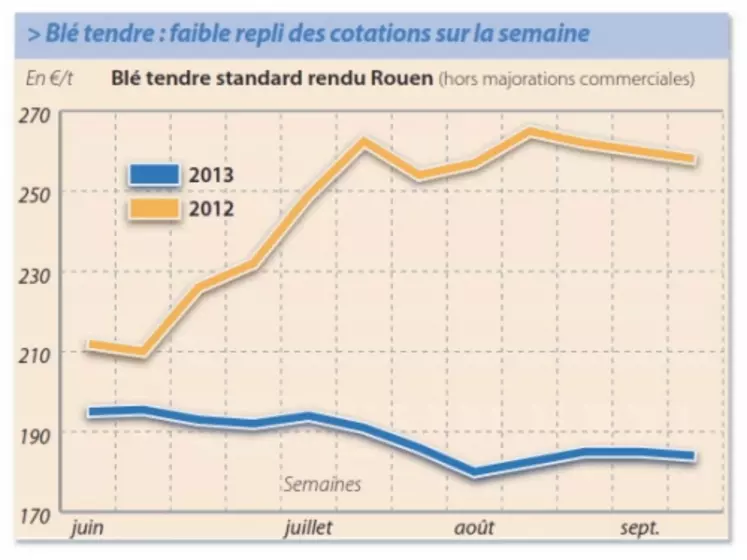

BLÉ TENDRE

Les cours du blé tendre sont en léger repli par rapport à notre précédente mercuriale. Le marché est resté globalement calme tout au long de la semaine, sclérosé par l’attente du rapport sur l’offre et la demande mondiales de l’USDA, qui est tombé ce jeudi après-midi. Les yeux des opérateurs sont rivés au ciel, le weather market étant toujours de mise aux États-Unis. À noter quelques petites inquiétudes pour les cultures australiennes, qui subissent un temps sec et pourraient être pénalisées par un froid précoce.

La prime sur le portuaire a baissé, les couvertures des chargeurs liées aux contrats passés sont maintenant terminées. Le manque de compétitivité de l’origine française sur le marché international, face aux marchandises concurrentielles de mer Noire, n’a pas permis de nouvelles ventes aux pays tiers, notamment sur l’Égypte. D’où un ralentissement de l’activité portuaire. À noter une amélioration de la qualité des blés tendres sur La Pallice, qui tient maintenant les 11 % de protéines.

Sur le marché intérieur, les affaires ne sont pas plus dynamiques. Les acheteurs sont baissiers et peu actifs, tablant sur une poursuite du repli des cours.

S’ils questionnent toujours le marché, les meuniers se font un peu moins présents que la semaine dernière, dans le Nord-Est. La perspective de la publication du rapport mensuel de l’USDA, jeudi soir, conduisait en effet les opérateurs à la prudence dans leurs prises de position.

L’amidonnerie questionne quant à elle pour des achats sur la seconde partie de campagne.

Les fabricants d’aliments vivent sur leurs réserves, ne venant sur le marché que pour de l’« épicerie fine » sur le court terme.

MAÏS

Marchés calmes

Globalement, les disponibilités en AR sont disparates selon les régions, et avec un différentiel de prix conséquent. En NR, les prix demandés par les acheteurs ne conviennent pas aux vendeurs. Les offres sont devenues très difficiles à trouver en Champagne. Les utilisateurs interrogent sur la NR. Dans le Sud-Est, les ressemis tardifs et les conditions déplorables du printemps laissent présager des rendements en repli. Si un courant d’affaires à destination de l’Italie et de l’Espagne, depuis le quart Sud-Est, est venu animer le marché AR la semaine passée, il n’est plus d’actualité cette semaine. Dans le Sud-Ouest, les affaires sont très calmes. Les acheteurs nationaux ne sont pas demandeurs sur la NR et l’intérêt espagnol est bien inférieur au niveau proposé par les Français.

ORGE DE MOUTURE

Nord-UE aux achats

Les opérateurs rapportent un petit courant d’affaires régulier en portuaire, sur le nord-UE.

ORGE DE BRASSERIE

Petite demande en printemps sur la campagne 2014/2015

Les cours des orges de brasserie ont cédé du terrain dans le sillage des offres concurrentes du Royaume-Uni ou d’Allemagne notamment, où qualité et quantité sont au rendez-vous pour cette campagne 2013/2014.

En orges de printemps, quelques transactions se sont ainsi conclues sur des prix orientés à la baisse. Le marché reste acheteur. Il l’est aussi sur la récolte 2014, où les échanges ne sont pas légion.

En orges d’hiver, des affaires ont également été réalisées en fob Moselle.

BLÉ DUR

Affaires ponctuelles

« Quelques bricoles » ont été traitées sur Port-la-Nouvelle pour des qualités intermédiaires ainsi que pour des lots de qualité très mauvaise. Ces derniers trouveraient notamment preneurs sur l’Italie, où les opérateurs sont adeptes des assemblages. Mais le marché reste globalement très calme.