Dans l’attente d’informations sur le maïs US

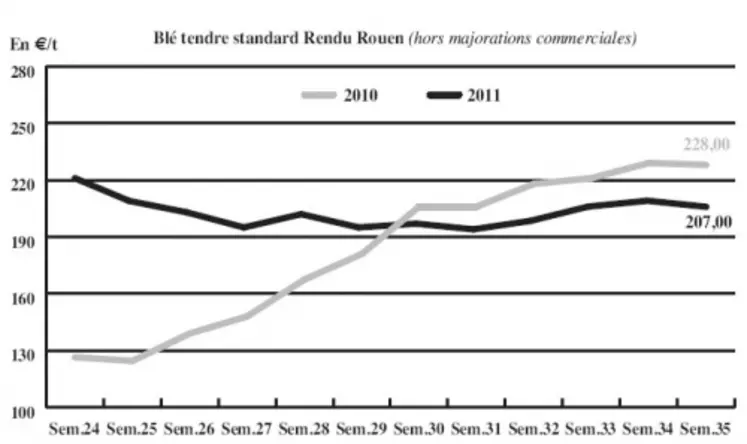

BLÉ TENDRE : recul des cours sur un marché assez calme

Le marché du blé tendre français affiche des cours en retrait sur la semaine. Des prises de bénéfices à la veille d’un week-end de trois jours aux Etats-Unis, compte tenu de la fête du travail, ont fait reculer les cours en fin de semaine dernière. Les baisses observées sur les marchés financiers ont ensuite largement contribué à tirer les cours vers le bas. Par ailleurs, aux Etats-Unis, plusieurs estimations divergentes concernant les productions de maïs à venir perturbent la visibilité des opérateurs. En effet, étant admis que c’est le marché du maïs qui donnera la tendance des autres marchés cette année, l’attentisme domine actuellement. Le département nord américian de l’Agiculture donnera ses estimations en début de semaine prochaine. La société Lanworth estime le rendement à 143,3 boisseaux par acre tandis qu’Informa a communiqué lundi un chiffre de 151 boisseaux par acre. Enfin, FranceAgriMer a corrigé à la hausse la production de blé tendre français à 33,5 Mt, un chiffre attendu par le marché. Concernant les échanges, des achats sont réalisés par les fabricants d’aliments pour des livraisons rapprochées tandis que la meunerie est plutôt bien couverte sur la première partie de campagne. Sur le marché mondial, la France a vendu 120.000 t à la Libye (voir p 16). L’Egypte a lancé un appel d’offre pour 60.000 t de blé ouvert à l’ensemble des exportateurs.

MAÏS : moissons en vue

Malgré une baisse toute relative de ses cours, le maïs reste la céréale la plus onéreuse au niveau français. Cependant, le maïs précoce retrouve preneur auprès des fabricants d’aliments hexagonaux et espagnols. Mais les moissons ibériques commencent à faire de l’ombre à la marchandise française. Par ailleurs, les cours trouvent un soutien sur la façade Atlantique, avec vraissemblablement des intérêts acheteurs de l’autre côté de la Méditerranée, indique l’AGPM. Côté cultures, les moissons sont sur le point de débuter dans les régions les plus précoces, avec des perspectives de récoltes très optimistes (cf. p. 2).

BLÉ DUR : cours stationnaires

Le marché est très calme et les cours reconduits. Un problème de teneurs en grains cassés bloque les transactions avec l’Algérie. Cette dernière a mis la barre à 6 % max, alors que la marchandise française tourne autour de 6-7 %. La sécheresse printanière est à l’origine de grains récoltés trop secs, d’où plus fragiles.

ORGES : bonne demande en fourrager

Les cours de l’orge fourragère sont légèrement baissiers sur la semaine, mais restent relativement chers par rapport aux autres céréales. La bonne demande à l’international – avec le retour aux achats de la Jordanie, de la Syrie et d’Israël – soutient en effet les prix. Un petit courant d’activité est également enregistré sur le nord de la Communauté. Sur l’intérieur, on ne note que quelques affaires ponctuelles.

En orge de brasserie, le marché est léthargique, en l’absence des malteurs. Les cours sont relativement stables, sauf en orge de printemps récolte 2012 où les cotations de la Sébastian ont tendance à se raffermir.

TOURTEAUX : progression

Les cours de tourteaux de soja restent fermes cette semaine, ainsi que les tourteaux de colza et de tournesol. L’ensemble du secteur est porté par la faiblesse des perspectives de rendements du soja américain. Le marché physique est toutefois toujours aussi calme. Acheteurs et vendeurs préfèrent en effet rester prudents face à la fluctuation des prix des matières premières.

PROTÉAGINEUX : calme

Inerte, le marché pois n’évolue pas cette semaine, toujours à la recherche de vendeurs. Faute d’affaires, les prix sont donc reconduits. En féverole, la tendance est également à la stabilité dans un marché étroit.

ISSUES DE MEUNERIE : pertes

Les cours des issues de meunerie se relâchent finalement de nouveau après leur stabilité des deux dernières semaines, dans un marché sur la défensive. Le secteur continue de souffrir d’un manque de demande évident. Et avec l’activité des moulins qui reprend habituellement en septembre, les opérateurs craignent une nouvelle dégradation des prix.

DÉSHYDRATÉS : peu d’évolution

En pulpes de betteraves, les prix décrochent de nouveau sur l’ancienne campagne, tandis que la nouvelle reste sur sa stabilité. Les luzernes déshydratées n’évoluent pas non plus. Le secteur des déshydratés reste sans affaire cette semaine.

COPRODUITS : marché inerte

Les cours de la poudre de lait sont reconduit, ainsi que les prix du lactosérum. En PSC, et en drêches, les prix effacent leurs gains de la semaine précédente. Après un regain d’activité, les échanges se sont de nouveau ralentis, freinés par les turbulences des marchés financiers. Les variations de la parité euro/dollar paralysent également les affaires. En pailles et fourrages, les prix sont reconduits, les transactions restent toujours aussi rares. En semences fourragères, la tendance est similaire : activité limitée et prix nominalement reconduits. Les cours des coques de cacao sont reconduits. L’activité a été soutenue mardi, mais la pression du marché à terme de Chicago a depuis paralysé les échanges commerciaux.

PRODUITS DIVERS : activité faible

Le secteur de la graineterie évolue encore très peu cette semaine. Le marché est toujours aussi calme, dans un contexte d’attentisme général. Les réapprovisionnements maintiennent tout de même encore un peu l’activité du secteur. En légumes secs, les prix de l’ensemble des articles se stabilisent sur des niveaux élevés, y compris pour les pois chiches. Au Canada, la nouvelle récolte de lentilles semble bonne, la majeure partie étant de grade n°1. L’activité est jugée normale pour la saison. Concernant les farines de poisson, les prix reprennent de la hauteur. Les cours rebondissent en effet de 30 euros la tonne, conséquence de l’évolution des devises.

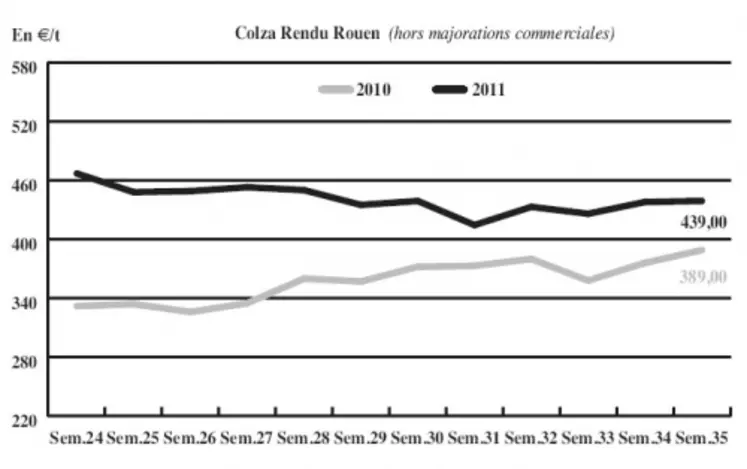

OLÉAGINEUX : solides malgré la pression des places financières

Les cours du colza sont stables à haussiers cette semaine sur le marché physique français, malgré la pression des places financières. Les fondamentaux restent en effet solides avec une récolte allemande attendue à hauteur de 3,9 Mt, contre 5,75 Mt l’an dernier. Et si, en France, la production s’avère satisfaisante, une grande hétérogénéité des rendements tempère l’optimisme des exploitants. La nouvelle chute des places financières a cependant plombé la tendance en ce début de semaine. Les investisseurs se sont en effet retirés du marché des matières premières afin de retrouver des liquidités en cette période de tourmente financière. Le pétrole a également perdu du terrain cette semaine, pénalisant l’ensemble du secteur oléagineux. Depuis leur chute du mois d’août, les cours de l’or noir ne parviennent plus à dépasser la barre des 90 $ le baril. Mais en tournesol, les prix restent malgré tout haussiers. La graine profite d’un courant acheteur en provenance des triturateurs, qui jugent leurs marges plus intéressantes qu’avec le colza.