CIC : recul de la production céréalière en 2005

SELON SA première évaluation des perspectives du blé en 2005/2006, le Conseil international des céréales (31 mars) estime que la production sera inférieure au record de l’an dernier, la consommation sera elle aussi en retrait et il n’y aura pas de changement significatif des stocks mondiaux. Toutefois, les échanges de blé devraient augmenter.

Récolte 2005 : baisse de la production estimée

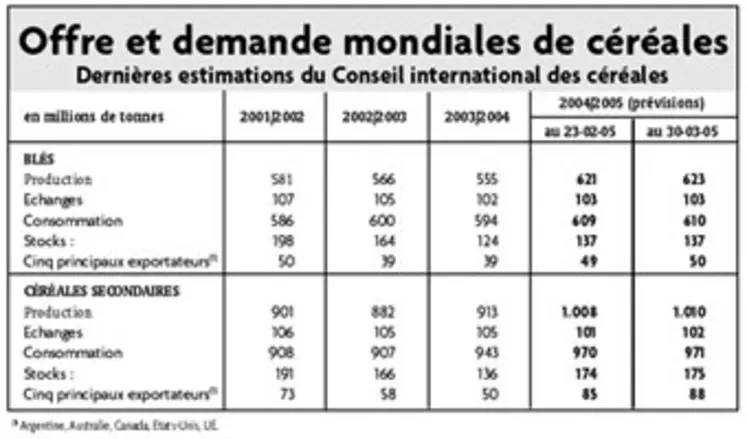

Malgré des emblavements en blé en légère hausse, des augmentations en Chine et dans la CEI essuyant le recul observé aux Etats-Unis et dans certains autres pays, et des conditions généralement favorables pour les récoltes de l’hémisphère nord, la production mondiale de blé devrait chuter à 602 Mt, par rapport au record de 623 Mt établi en 2004. Les rendements devraient régresser par rapport à la moyenne exceptionnellement élevée de 2,9 t/ha observée l’an dernier, pour s’établir aux alentours de 2,8 t/ha. La consommation de blé dans l’alimentation humaine et l’alimentation animale devrait accuser un repli. L’utilisation dans l’alimentation humaine en Chine, qui compte pour le quart du chiffre mondial, et en Inde pourrait légèrement reculer, mais ailleurs en Asie, elle continuera d’augmenter, notamment pour la confection de nouilles et de produits boulangers. L’incorporation de blé dans les rations animales dans l’UE et en Amérique du Nord pourrait régresser. Après avoir diminué ces dernières années, les échanges mondiaux de blé devraient augmenter d’environ 5 Mt en 2005/2006, pour passer à 108 Mt. Ceci suppose que la production dans certaines régions, y compris l’Amérique du Sud, le Proche-Orient et l’Afrique du Nord, n’égalera pas les niveaux des deux dernières années et que les achats de la Chine resteront à environ 7 Mt. Alors que l’on s’attend à ce que la production mondiale soit plus ou moins égale à la consommation, ce qui donnera peu de changement dans le total des stocks à la fin de 2005/2006, les stocks des exportateurs devraient encore grimper, notamment dans l’UE.

La quasi-totalité des superficies mondiales sous maïs étant encore à ensemencer, les prévisions de la prochaine récolte restent hypothétiques. Suite à la moisson exceptionnelle de 709 Mt rentrée l’an dernier, la production devrait chuter à 660 Mt en 2005, en supposant un retour à des rendements tendanciels. Les superficies mondiales sous maïs devraient être semblables à l’an dernier, une nouvelle expansion des semis aux Etats-Unis étant compensée par des réductions dans d’autres pays. Les intentions officielles de semis aux Etats-Unis suggèrent un essor des superficies de 1 %, lequel, sur la base des rendements tendanciels, se traduirait par une moisson de 270 Mt, très inférieure au total de 300 Mt de l’an dernier, mais tout de même le deuxième plus gros résultat jamais enregistré.

On mise sur une petite réduction de la production mondiale d’orge en 2005. Les superficies resteront probablement les mêmes dans l’UE mais elles devraient augmenter en Russie. Le total de la production est estimé à 147 Mt, contre 151 Mt en 2004.

L’offre et la demande en 2004/2005

Les estimations de production et de consommation de blé au niveau mondial ont été légèrement relevées, laissant des stocks de clôture 2004/2005 quasiment inchangés. Les stocks de l’UE, proches de 22 Mt, devraient faire le double de ceux du début de la campagne de commercialisation, et plus d’un quart sera probablement détenu dans les magasins officiels d’intervention. Les estimations d’échanges 2004/2005 sont relevées de 0,4 Mt et portées à 103,3 Mt (102 Mt). Les importations estimatives de la Chine restent placées à 7 Mt (3,7 Mt), dont 6 Mt d’achats confirmés à ce jour. Les ventes américaines à l’exportation, bien qu’elles soient toujours en retard sur l’an dernier, se sont accélérées et les prévisions pour l’année entière sont relevées de 1 Mt pour passer à 27,5 Mt (31,9 Mt).

En maïs, les récoltes 2004/2005 moindres que prévu, actuellement moissonnées au Brésil et en Afrique australe (hormis en Afrique du Sud où la production est en hausse), se traduisent par une estimation de production mondiale en légère baisse à 708,8 Mt, mais tout de même quelque 14 % de plus que l’an dernier. Les estimations de consommation pour l’Afrique sub-saharienne et l’Inde ont été rognées, ce qui donne là encore un total mondial en baisse. Avec des estimations d’exportations réduites pour les Etats-Unis et une révision à la hausse des disponibilités de l’UE, les stocks mondiaux de maïs à la fin de 2004/2005 affichent une hausse de 1 Mt sur les estimations antérieures et font 35 Mt de plus que le piètre total de l’an dernier. Une récolte d’été inférieure aux attentes au Brésil devrait donner lieu à des importations notables, ce qui relève les estimations d’échanges du CIC à 76,6 Mt, tout de même bien en retrait du record de 80,3 Mt enregistré l’an dernier, lorsque l’UE fut un exceptionnellement gros acheteur.

La production d’orge en 2004, à 151 Mt, reste très supérieure à la consommation estimative. Cette dernière est désormais placée à 145,1 Mt, en hausse par rapport au mois dernier, car le repli des prix de l’orge en Espagne limite la réduction de l’utilisation dans l’alimentation animale au sein de l’UE. La part de l’orge dans l’alimentation animale au Canada est désormais placée à 9,3 Mt (8,6 Mt), son niveau le plus élevé en quatre ans, en raison d’effectifs bovins et porcins historiquement élevés. Les estimations d’échanges mondiaux d’orge restent quasiment inchangées à 15,7 Mt (15,1 Mt).