Cotidienne

Céréales - Troisième séance de rebond pour les prix du blé et du maïs dans le monde

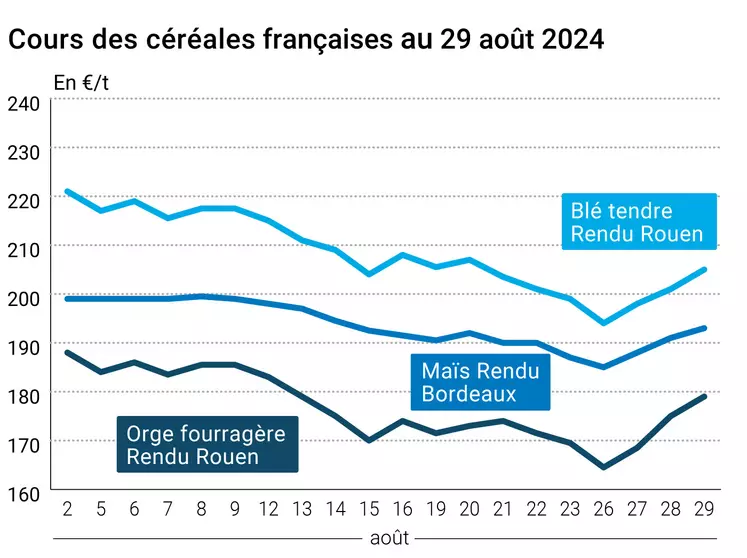

L’évolution des prix du blé, de l’orge et du maïs français entre le 28 et le 29 août 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 28 et le 29 août 2024, expliquée par La Dépêche Le petit meunier.

Les prix des principaux contrats à terme sur le blé et sur le maïs ont à nouveau progressé ce jeudi 29 août 2024, tant sur Euronext que sur le CBOT et pour toutes les échéances. Celle sur décembre en blé états-unien a clôturé proche des 549 cts$/boisseau alors que son homologue européenne a terminé au-dessus des 215 €/t. En maïs, l’échéance de novembre reste la plus travaillée sur Euronext (198,25 €/t) alors que sur le CBOT, il s’agit de celle de décembre (396 cts$/boisseau). A noter que certaines échéances sur mai et juillet 2025 sont désormais plus travaillées que celles de septembre 2024, à Chicago comme à Paris (en blé notamment). Les prix sur les marchés physiques hexagonaux ont progressé en blé tendre, en maïs et en orge fourragère.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

La progression du dollar a de nouveau pesé sur les opérations ce jeudi mais certains fondamentaux ont aussi joué leur rôle : on rapporte notamment que la récolte de blé de printemps progresse difficilement en Russie en raison de pluies importantes. Par ailleurs, les exportations ukrainiennes, toujours en blé, se poursuivent à un très bon rythme comparé à celles de l’an passé au mois d’août. Aux Etats-Unis, la séance était marquée par des opérations de couvertures courtes et des achats techniques alors que des questions se posent sur la qualité des blés de printemps dans certaines parties des plaines du nord des Etats-Unis et au Canada (abondance des pluies et très fortes chaleurs se sont succédées pendant le cycle de développement et la moisson). Les opérateurs attendent aussi des précisions sur la qualité des récoltes argentine et brésilienne alors que l’Australie affronte des températures très élevées.

Pour le maïs, outre les mouvements de parité entre le l’euro et le dollar, les exportations états-uniennes, plutôt solides cette semaine, la météo en Inde ou encore le dynamisme des exportations ukrainiennes ont animé le marché. En France, le bulletin Céré’Obs de FranceAgriMer, mis à jour pour la semaine 34 (20 au 26 août), montre des conditions de culture en progression d’une semaine sur l’autre. Cependant, le stade « floraison femelle » passe de 97 % à 100 % (99 % en 2023 et 100 % sur la moyenne des 5 années précédentes) avec une date médiane de ce stade en retard de onze jours par rapport à 2023 et par rapport à la moyenne des cinq années précédentes. Le stade « humidité du grain 50 % » passe de 7 % à 14 % (33 % en 2023 et 37 % sur la moyenne des cinq années précédentes).

Le gouvernement roumain a annoncé qu’il allait prendre des mesures pour soutenir financièrement les agriculteurs du pays qui ont été impactés par les très fortes chaleurs ayant pu causer des dégâts dans leurs cultures : le montant de l’aide a été fixé à 605,64 €/ha. Cette aide est destinée à faciliter l’accès au crédit pour les producteurs.

L’Ukraine a exporté un gros volume d’orge vers la Chine depuis le début de campagne 2024-2025, notamment grâce au corridor mis en place par le pays en guerre contre la Russie. Mais l’avenir de la campagne paraît cependant moins brillant car les observateurs s’attendent à une baisse de la demande chinoise en raison de stocks importants, d’un recul des utilisations dans le secteur de l’alimentation animale et de volumes d’orge compétitifs en provenance d’Australie, selon ASAP Agri.

A noter qu’Euronext s’apprête à lancer, le 14 octobre 2024, trois contrats sur spread sur les grains (en attente d’approbation par les autorités boursières de réglementation), dont deux concernent les écarts de cours sur le blé meunier entre les contrats de référence cotés sur Euronext, le CME-CBOT à Chicago et le marché à termes de Kansas City.

Concernant la macroéconomie, on notera que les principaux marchés boursiers classiques étaient en hausse ce jeudi. La parité euro-dollar ressortait à 1,108 $ ce jeudi contre 1,112 $ la veille. Les prix du pétrole ont plutôt progressé. La France publie ce jour l’indice de la consommation des ménages, l’estimation provisoire pour l’inflation pour le mois d’août, le PIB pour le 2e trimestre et l’indice des prix agricoles. Au niveau de l’UE, la BCE s’exprimera sur l’inflation et la politique monétaire, et la Commission européenne publiera son taux d’inflation européenne pour le mois d’août.

Côté météorologie, les pluies seront absentes dans les jours à venir au Brésil alors qu’elles seront beaucoup plus intenses en Argentine (régions de Buenos Aires et de Santa Fe notamment). Des températures plus douces sont attendues en Argentine. En Australie, les températures demeurent largement au-dessus des normales (jusqu’à +5°C dans les régions agricoles).

Fondamentaux :

- Allemagne, blé, moisson : 18,8 Mt prévues, en baisse de 12,7 % (source : ministère de l’Agriculture du pays)

- Allemagne, maïs, moisson : 4,89 Mt attendues, soit une progression de 8,8 % (source : ministère de l’Agriculture du pays).

Commerce international :

- Jordanie, blé, achat : dans son achat de la semaine passée de 60 000 t (sur 120 000 t annoncées dans l’appel d’offres), les prix se sont finalement affichés à 254,5 $/t. C&F, pour des livraisons en octobre (source : traders internationaux) ;

- Etats-Unis, blé, ventes à l’exportation : pour la semaine se finissant au 22 août 2024, 497 600 t, dans les attentes des analystes, avec les Philippines et la Corée du Sud comme principaux acheteurs (source : USDA) ;

- Ukraine, grains, exportations : proches des 7 Mt tous grains confondus depuis le début de campagne, dont 3,387 Mt de blé, un rythme bien supérieur à celui de l’an passé (+ 91 %) à la même époque (source : ministère de l’Agriculture du pays) ;

- Ukraine, orge, exportations : 630 000 t exportées vers la Chine depuis le 21 août 2024, notamment grâce au corridor, soit quasiment les mêmes volumes que l’ensemble de la campagne précédente (source : ASAP Agri).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Marchés physiques français du 29 août 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | août-sept. | 206,00 | N | 4,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | août-sept. | 205,00 | N | 4,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | août-sept. | 205,00 | N | 4,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | août-déc. | 208,50-209,50 | N | 2,50 |

| Fob Moselle | meunier Récolte 2024 | août-sept. | n.p. | ||

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 207,86 | 4,50 | |

| FCW Médium A3 classe 2 majo. incluses Récolte 2024 | août | inc. | |||

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 209,06 | 4,50 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | août-déc. | 209,50 | N | 2,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | août-déc. | 211,50 | N | 2,50 |

| Départ Sud-Est | meunier Récolte 2024 | août-déc. | n.p. |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | août-déc. | n.p. | ||

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | août-déc. | n.p. | ||

| Départ Sud-Est | normes semoulières Récolte 2024 | août-déc. | 290,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | oct.-déc. | 193,00 | N | 2,00 |

| Rendu La Pallice | Récolte 2024 | oct.-déc. | 193,00 | N | 2,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | oct.-déc. | 203,00 | N | 2,00 |

| Fob Bordeaux | Récolte 2024 | oct.-déc. | 197,00 | N | 2,00 |

| Fob Rhin | Récolte 2023 | août-sept. | 205,00 | N | 2,00 |

| Récolte 2024 | janv.-juin | 200,00 | N | 1,00 | |

| Départ Sud-Est | Récolte 2023 | août-sept. | n.p. |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | août-sept. | 179,00 | N | 4,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | août-déc. | 196,50 | N | 2,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | août-sept. | 166,00 | N | 4,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | août-sept. | 178,50 | N | 2,50 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | août-sept. | n.p. |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | 228,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | 239,00 | N | 0,00 |

Cotations des issues de meunerie du 27 août 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | ||

| pellets | dispo. | 133,00-135,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 194,00-196,00 | T |

Cotations commerciales des produits laitiers du 29 août 2024

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2490,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 815,00 | T |

Evolution dollar / euro du 29 août 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9019 euro |

| 1 euro | 1,1088 dollar |

Clôture du marché à terme de Chicago du 29 août 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 525,00 | cents/bois. |

| Maïs | 371,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 29 août 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2024 | 202,25 |

| Déc. 2024 | 215,75 |

| Mars 2025 | 223,50 |

| Volume | 82481 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2024 | 198,25 |

| Mars 2025 | 204,75 |

| Juin 2025 | 209,25 |

| Volume | 1130 |

Cotations des marchés internationaux du 29 août 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Oct. 2024 | 75,91 $ |

| Indices des frets maritimes | du 29 août | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1827 | 72,00 |

| Baltic Panamax Index (BPI) | 1331 | -19,00 |

| Baltic Capesize Index (BCI) | 3119 | 236,00 |

| Baltic Supramax Index (BSI) | 1312 | -4,00 |

| Baltic Handysize Index (BHSI) | 745 | -1,00 |