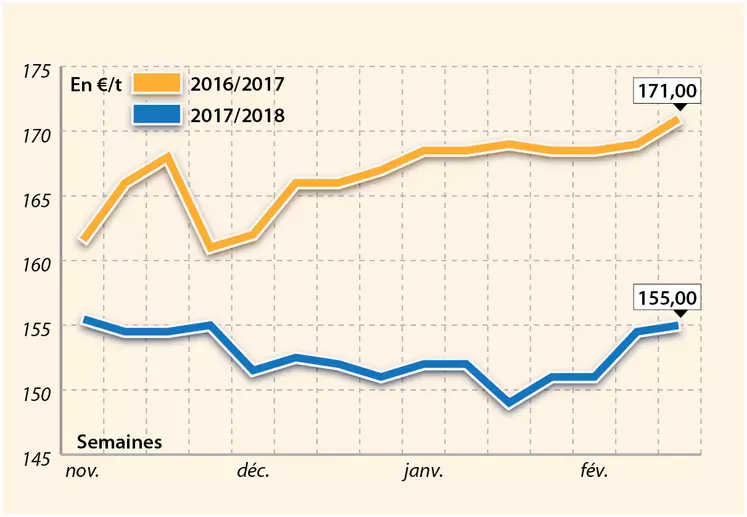

Commençant la semaine 7 sur une petite note haussière, les prix du blé tendre ont par la suite reculé, et se retrouvent à peu près au même niveau qu’en fin de semaine 6 sur Euronext et les places physiques hexagonales. D’un côté, le manque d’eau aux États-Unis inquiète le marché. Par ailleurs, les prix au départ de la Russie poursuivent leur progression. Illustration de ce fait, le dernier achat égyptien, datant du 9 février, pour 240 000 t de blé tendre russe (livraison mars), à 222,47 $/t Caf, est en hausse de 3 $/t par rapport au précédent appel d’offres du 2 février. Mais de l’autre, les conditions de culture en mer Noire restent bonnes, et l’euro a de nouveau grimpé face au dollar, pénalisant la compétitivité européenne à l’export. En France, un intérêt portuaire est encore signalé. Néanmoins, des soucis logistiques freinent les échanges. Quelques agriculteurs se positionnent à la vente, mais la rétention reste globalement de mise. Si les Fab font encore quelques achats, notamment les industriels espagnols, bon nombre d’entre eux adoptent une attitude passive, s’attendant à une baisse des prix sur avril-juin. La meunerie est discrète sur l’ancienne récolte, mais procède à quelques achats sur la nouvelle campagne. Cependant, dans le Sud-Ouest, les meuniers français se positionnent quelque peu, afin de compléter leur approvisionnement jusqu’à la fin juin. Agreste a revu en baisse la récolte française 2017 de 0,4 Mt entre décembre et février, à 36,6 Mt. Les surfaces pour la récolte 2018 sont maintenues à 4,95 Mha.

Les cotations ont peu évolué d’une semaine sur l’autre en maïs. En France, on note un certain retour de la demande sur La Pallice. Néanmoins, les Fab se montrent peu intéressés sur l’intérieur, et les ventes sont en retard par rapport à l’an dernier à pareille époque. Un filet d’affaires est encore rapporté sur le nord-UE, par voie routière.

Les primes portuaires en orge fourragère progressent, grâce à la bonne demande internationale. Sur le marché intérieur, l’offre commence à s’épuiser. Ajoutons à cela des soucis logistiques (manque de camions). Notons que l’Arabie saoudite recherche 960 000 t d’orge fourragère, pour livraison avril-mai. Agreste a revu entre décembre 2017 et février 2018 la production française en légère baisse (-0,1 Mt), à 12,1 Mt. En qualité brassicole, les variétés d’hiver montent un peu sur le rapproché, en raison de la bonne tenue de l'orge fourragère.

Les cours du blé dur régressent quelque peu, l’offre étant abondante. Un analyste précise que deux récoltes (2016 et 2017) sont dans les silos. Les vendeurs ressortent un peu dans le Sud-Ouest, déclenchant quelques affaires. Des transactions se concluent aussi en récolte 2018.

Marchés physiques français du 15 février 2018 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2017 |

févr.-mars |

155,50 |

N |

|

| Rendu La Pallice |

76/220/11 Récolte 2017 |

févr.-mars |

155,50 |

T |

1,50 |

| Rendu Rouen |

76/220/11 Récolte 2017 |

févr.-mars |

155,00 |

T |

0,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2017 |

févr.-mars |

155,00-156,00 |

A/V |

0,50 |

| Fob Moselle |

meunier Récolte 2017 |

févr.-mai |

150,00 |

A |

0,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2017 |

févr. |

164,31 |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2017 |

févr. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2017 |

févr. |

166,01 |

|

|

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2017 |

févr.-juin |

145,00 |

V |

0,00 |

| Départ Marne |

BPMF Récolte 2017 |

févr.-mai |

143,00 |

T |

|

| Départ Sud Côte-d'Or |

meunier Récolte 2017 |

4 de févr. |

145,00 |

T |

|

| Départ Sud-Est |

meunier Récolte 2017 |

févr.-mai |

158,00-160,00 |

N |

-1,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2017 |

févr.-avr. |

200,00 |

A |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2017 |

févr. |

200,00 |

N |

|

| Départ Sud-Est |

20-25% mitadins 13,5% Récolte 2017 |

févr.-avr. |

inc. |

|

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2017 |

févr.-mars |

145,00 |

T |

|

| Rendu La Pallice |

Récolte 2017 |

févr.-mars |

148,00 |

T |

|

| Fob Bordeaux |

Récolte 2017 |

févr.-mars |

149,00 |

N |

|

| Fob Rhin |

Récolte 2017 |

févr.-juin |

158,50 |

T |

|

| Départ Eure/Eure-et-Loir |

Récolte 2017 |

févr.-juin |

140,00-141,00 |

A/V |

|

| Départ Sud-Est |

Récolte 2017 |

févr.-juin |

148,00-150,00 |

N |

-1,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2017 |

févr.-mars |

157,00 |

T |

|

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2017 |

févr.-juin |

148,00 |

N |

|

| Départ Aisne |

62/63 kg/hl Récolte 2017 |

févr.-juin |

141,00 |

N |

|

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2017 |

févr.-mars |

145,00-146,00 |

A/V |

3,50 |

| Départ Marne |

62/63 kg/hl Récolte 2017 |

févr.-juin |

140,00 |

T |

|

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2017 |

4 de févr. |

138,00 |

T |

|

| Départ Sud-Est |

67 kg/hl Récolte 2017 |

févr.-mai |

155,00 |

T |

2,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel Port 500 t Récolte 2017 |

févr.-mars |

156,00 |

N |

3,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Sebastian Port 500 t Récolte 2017 |

févr.-mars |

190,00 |

N |

-1,00 |

Orges de brasserie du 15 février 2018

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Etincel Récolte 2017 |

févr.-mars |

161,00 |

N |

|

| |

Etincel Récolte 2018 |

oct.-mars |

169,00 |

N |

|

| Fob Creil |

Etincel Port 500 t Récolte 2017 |

févr.-mars |

156,00 |

N |

3,00 |

| |

Etincel Port 500 t Récolte 2017 |

févr.-juin |

154,00 |

N |

|

| |

Etincel Port 500 t Récolte 2018 |

oct.-mars |

164,00 |

N |

|

| |

Etincel Port 500 t Récolte 2018 |

janv.-juin |

163,00 |

N |

|

| Fob Moselle |

Etincel Récolte 2017 |

févr.-mars |

165,00 |

N |

|

| |

Etincel Récolte 2017 |

févr.-juin |

165,00-166,00 |

A/V |

|

| |

Etincel Récolte 2018 |

oct.-mars |

173,00-174,00 |

V |

|

| |

Etincel Récolte 2018 |

janv.-juin |

173,00 |

V |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Sebastian Récolte 2017 |

févr.-mars |

inc. |

|

|

| |

Irina Récolte 2017 |

févr.-mars |

inc. |

|

|

| |

Planet Récolte 2017 |

févr.-mars |

inc. |

|

|

| |

Sebastian Récolte 2018 |

oct.-mars |

inc. |

|

|

| |

Irina Récolte 2018 |

oct.-mars |

inc. |

|

|

| |

Planet Récolte 2018 |

oct.-mars |

inc. |

|

|

| Fob Creil |

Sebastian Port 500 t Récolte 2017 |

févr.-mars |

190,00 |

N |

-1,00 |

| |

Sebastian Port 500 t Récolte 2017 |

févr.-juin |

inc. |

|

|

| |

Irina Port 500 t Récolte 2017 |

févr.-mars |

201,00 |

V |

|

| |

Irina Port 500 t Récolte 2017 |

févr.-juin |

inc. |

|

|

| |

Planet Port 500 t Récolte 2017 |

févr.-mars |

184,00 |

N |

|

| |

Planet Port 500 t Récolte 2017 |

févr.-juin |

185,00 |

T |

|

| |

Explorer Port 500 t Récolte 2017 |

févr.-mars |

inc. |

|

|

| |

Sebastian Port 500 t Récolte 2018 |

oct.-mars |

191,00 |

N |

|

| |

Irina Port 500 t Récolte 2018 |

oct.-mars |

191,00 |

N |

|

| |

Planet Port 500 t Récolte 2018 |

oct.-mars |

184,00-185,00 |

V |

|

| |

Planet Port 500 t Récolte 2018 |

janv.-juin |

185,00 |

V |

|

| |

Explorer Port 500 t Récolte 2018 |

oct.-mars |

inc. |

|

|

| Fob Moselle |

Sebastian Récolte 2017 |

févr.-mars |

200,00 |

N |

|

| |

Irina Récolte 2017 |

févr.-mars |

201,00 |

N |

|

| |

Irina Récolte 2017 |

févr.-juin |

inc. |

|

|

| |

Planet Récolte 2017 |

févr.-mars |

194,00 |

N |

|

| |

Planet Récolte 2017 |

févr.-juin |

196,00 |

T |

|

| |

Sebastian Récolte 2018 |

oct.-mars |

inc. |

|

|

| |

Irina Récolte 2018 |

oct.-mars |

203,00 |

N |

|

| |

Planet Récolte 2018 |

oct.-mars |

194,00-195,00 |

V |

|

| |

Planet Récolte 2018 |

janv.-juin |

195,00 |

T |

|

Evolution dollar / euro du 16 février 2018

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8023 euro |

| 1 euro |

1,2464 dollar |

Clôture du marché à terme de Chicago du 15 février 2018

| Matières premières |

Clôture |

Chicago |

| Blé |

461,75 |

cents/bois. |

| Maïs |

367,75 |

cents/bois. |

| Ethanol |

1,486 |

$/gallon |

Clôture du marché à terme Euronext du 15 février 2018

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2018 |

160,25 |

| Mai 2018 |

161,50 |

| Sept. 2018 |

166,75 |

| Volume |

36769 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2018 |

153,75 |

| Juin 2018 |

160,25 |

| Août 2018 |

166,75 |

| Volume |

1165 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Mars 2018 |

164,75 |

| Mai 2018 |

168,75 |

| Sept. 2018 |

168,00 |

| Volume |

2 |

Cotations des marchés internationaux du 15 février 2018

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Mars 2018 |

61,34 $ |

| Indices des frets maritimes |

du 15 février |

Variation |

| Baltic Dry Index (BDI) |

1089 |

-6,00 |

| Baltic Panamax Index (BPI) |

1251 |

20,00 |

| Baltic Capesize Index (BCI) |

1663 |

-58,00 |

| Baltic Supramax Index (BSI) |

832 |

9,00 |