Les prix du blé tendre, du maïs et de l’orge de mouture n’ont pas évolué, vendredi, sur le marché physique français. Les cours ont enregistré une légère tendance, respectivement, à la baisse et à la hausse sur les marchés à terme européen et états-unien. Chicago, qui a profité du petit repli du dollar face à l’euro, a également traduit l’inquiétude des opérateurs, à l’annonce de précipitations moindres qu’espéré sur la prochaine quinzaine dans les grandes plaines de production de blé aux Etats-Unis. Le marché est dans l’attente du rapport de l’USDA, à paraître jeudi 29 mars, sur les estimations de semis de maïs et de soja aux Etats-Unis. Les analystes tablent sur des superficies de 91 millions d’acres en soja et 89 millions d’acres en maïs.

A l’international, la Tunisie a fait l’acquisition de 50 000 t de blé dur et 25 000 t d’orge fourragère, tandis que l’Algérie a acheté entre 150 000 t et 175 000 t de blé dur, a priori d’origine mexicaine. La demande de la Chine et de l’Arabie saoudite pour l’orge fourragère, dont les disponibilités s’amenuisent, continue de soutenir ses cours. Les ventes états-uniennes se sont avérées au-dessus des attentes en blé (428 600 t) mais conformes aux espérances en maïs (1 455 700 t).

Côté champ, les conditions de culture « bonnes à très bonnes » en France se sont encore dégradées en semaine 11 en blé tendre et en orge d’hiver, à respectivement 79 % (contre 80% la semaine précédente et 91 % en 2017 à pareille époque) et 76 % (contre 78 % et 85 %). Seul le blé dur voit ses conditions de cultures s’améliorer, à 81 % (contre 80 % et 81 %). Quant aux semis d’orge de printemps, s’ils progressent petitement, ils restent très en retard par rapport à l’année dernière, puisqu’effectués à hauteur de 38 % (contre 35 % en semaine 10 et 77 % en 2017). En Argentine, la bourse aux céréales de Buenos Aires a de nouveau révisé à la baisse la production nationale de maïs à 32 Mt (contre 39 Mt en 2016/2017), alors que 13,3 % des surfaces sont pour l’heure récoltées (soit dans la moyenne).

Marchés physiques français du 23 mars 2018 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2017 |

mars |

156,50 |

N |

|

| Rendu La Pallice |

76/220/11 Récolte 2017 |

mars |

156,50 |

N |

|

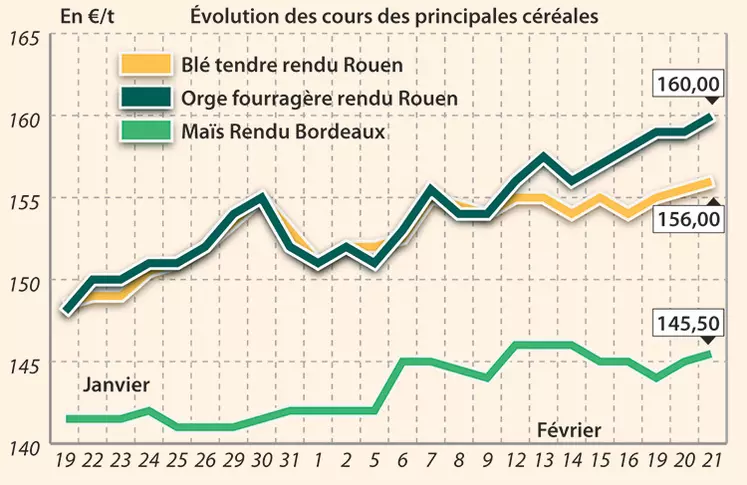

| Rendu Rouen |

76/220/11 Récolte 2017 |

mars |

156,00 |

N |

|

| Rendu Pontivy/Guingamp |

fourrager Récolte 2017 |

mars-juin |

162,00-163,00 |

N |

|

| Fob Moselle |

meunier Récolte 2017 |

mars-juin |

152,00 |

N |

|

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2017 |

mars |

166,74 |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2017 |

mars |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2017 |

mars |

168,44 |

|

|

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2017 |

mars-juin |

146,00 |

N |

|

| Départ Marne |

BPMF Récolte 2017 |

mars-juin |

143,00 |

N |

|

| Départ Sud Côte-d'Or |

meunier Récolte 2017 |

mars-juin |

147,00 |

N |

|

| Départ Sud-Est |

meunier Récolte 2017 |

mars-juin |

160,00 |

N |

|

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2017 |

avr.-mai |

195,00-197,00 |

T |

|

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2017 |

mars-avr. |

inc. |

|

|

| Départ Sud-Est |

20-25% mitadins 13,5% Récolte 2017 |

mars-juin |

inc. |

|

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2017 |

mars-juin |

151,50 |

N |

|

| Rendu La Pallice |

Récolte 2017 |

mars-juin |

151,50 |

N |

|

| Fob Bordeaux |

Récolte 2017 |

mars-juin |

156,50 |

N |

|

| Fob Rhin |

Récolte 2017 |

mars-juin |

165,00 |

N |

|

| Départ Eure/Eure-et-Loir |

Récolte 2017 |

mars-juin |

147,00 |

T |

|

| Départ Sud-Est |

Récolte 2017 |

mars-sept. |

150,00 |

N |

|

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2017 |

mars |

164,00 |

A |

|

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2017 |

mars-juin |

149,00 |

N |

|

| Départ Aisne |

62/63 kg/hl Récolte 2017 |

mars-juin |

144,00 |

N |

|

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2017 |

mars-juin |

148,00-151,00 |

N |

|

| Départ Marne |

62/63 kg/hl Récolte 2017 |

mars-juin |

143,00 |

T |

|

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2017 |

4 de mars |

140,00 |

N |

|

| Départ Sud-Est |

67 kg/hl Récolte 2017 |

mars-mai |

inc. |

|

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel Port 500 t Récolte 2017 |

mars-juin |

159,00-164,00 |

N |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Sebastian Port 500 t Récolte 2017 |

mars-juin |

183,00 |

N |

|

Evolution dollar / euro du 23 mars 2018

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8100 euro |

| 1 euro |

1,2346 dollar |

Clôture du marché à terme de Chicago du 23 mars 2018

| Matières premières |

Clôture |

Chicago |

| Blé |

460,25 |

cents/bois. |

| Maïs |

377,25 |

cents/bois. |

| Ethanol |

1,451 |

$/gallon |

Clôture du marché à terme Euronext du 23 mars 2018

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mai 2018 |

163,00 |

| Sept. 2018 |

167,00 |

| Déc. 2018 |

171,00 |

| Volume |

21235 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Juin 2018 |

162,25 |

| Août 2018 |

168,00 |

| Nov. 2018 |

167,50 |

| Volume |

588 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Mai 2018 |

168,75 |

| Sept. 2018 |

168,00 |

| Déc. 2018 |

172,00 |

| Volume |

0 |

Cotations des marchés internationaux du 23 mars 2018

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Mai 2018 |

65,88 $ |

| Indices des frets maritimes |

du 23 mars |

Variation |

| Baltic Dry Index (BDI) |

1122 |

|

| Baltic Panamax Index (BPI) |

1587 |

|

| Baltic Capesize Index (BCI) |

1157 |

|

| Baltic Supramax Index (BSI) |

1121 |

|