Les cours des céréales françaises - blé tendre, orges et maïs – ont tous affiché un retrait sur leurs marchés respectifs au terme de la journée de mardi.

Le contrat Blé sur Euronext a perdu deux euros la tonne, entraînant le recul des cours physiques du blé et de l’orge fourragère. Les récoltes, à l’échelle européenne surtout, pèsent sur les prix. La production en France est attendue autour de 40 Mt, selon les opérateurs. Pour rappel, Agreste a publié hier son estimation de production de blé tendre 2019 arrêtée au 1er août à 38,2 Mt (+12% vs 2018, +8,1% vs moyenne 5 ans). Un chiffre qui devrait progresser dans les mois prochains au regard des autres estimations (Agritel et Tallage tablent sur 39Mt) plus proche de 40Mt. En blé dur, le net retrait des surfaces fait fondre la production nationale de 17,7% par rapport à l’an passé, à 1,5 Mt seulement pour 2019 pour un rendement moyen de 57,5 q/ha (+12,2% vs 2018), selon le ministère de l’Agriculture. En orge, la récolte s’élèverait à 13,4 Mt (+19 ,8% vs 2018, +14,5 % vs moyenne 5 ans) pour un rendement moyen attendu à 69,7 q/ha (+6,4 q/ha vs 2018).

Les productions sur la zone mer Noire restent encore à préciser, notamment le niveau de la récolte russe pour laquelle la question des productions de printemps, exposées à des conditions très chaudes dans certaines régions, reste en suspens.

Le maïs a également reculé, mais dans une moindre mesure que le blé. Selon Agreste, au 1er août, la production de maïs grain 2019 s’élèverait à 13,4 Mt (+4,8% vs 2018, -6,3% vs moyenne 5 ans).

A Chicago, le contrat Blé a également observé un retrait plus prononcé que le contrat Maïs à la clôture. Selon le dernier crop progress de l’USDA arrêté au 6 août, la moisson de blé d’hiver est avancée à 82% (sous les attentes, 89% en 2018, 92% en moyenne 5 ans) et les parcelles de blé de printemps évoluent dans des conditions bonnes à excellentes pour 73% d’entre elles (au-dessus des attentes, 73% en 2018, 63 % en moyenne 5 ans). En maïs, les conditions « bonnes à excellentes » reculent et concernent 57% des parcelles (dans les attentes, 71% en 2018, 69% en moyenne 5 ans).

Sur le marché mondial, le prix du blé français gagne en compétitivité face au blé US, malgré la hausse de l’euro face au dollar US. Pour autant, l’offre russe en blé affiche des cours à la baisse, en sympathie avec la chute du rouble. Dans ce contexte, l’Egypte a procédé à l’achat de 415 000 t de blé d’origine russe (240 000 t), ukrainienne (115 000 t), et roumaine (60 000 t). L’Algérie a quant à elle acheté 40 000 t de maïs d’origine optionnelle.

Marchés physiques français du 6 août 2019 (base juillet pour les céréales)

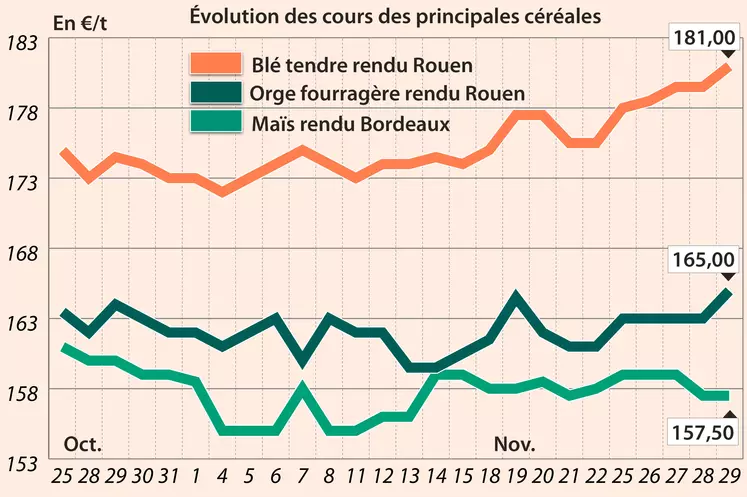

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu La Pallice |

76/220/11 Récolte 2019 |

août-sept. |

164,50 |

N |

-2,00 |

| Rendu Rouen |

76/220/11 Récolte 2019 |

août-sept. |

165,00 |

N |

-2,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2019 |

août-sept. |

158,00 |

N |

-2,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2019 |

août |

170,73 |

|

-0,50 |

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2019 |

août |

170,93 |

|

-1,75 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2019 |

août-sept. |

141,50 |

N |

-2,00 |

Evolution dollar / euro du 6 août 2019

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8939 euro |

| 1 euro |

1,1187 dollar |

Clôture du marché à terme de Chicago du 6 août 2019

| Matières premières |

Clôture |

Chicago |

| Blé |

484,00 |

cents/bois. |

| Maïs |

404,00 |

cents/bois. |

| Ethanol |

1,428 |

$/gallon |

Clôture du marché à terme Euronext du 6 août 2019

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Sept. 2019 |

170,75 |

| Déc. 2019 |

175,50 |

| Mars 2020 |

179,00 |

| Volume |

38709 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Nov. 2019 |

170,50 |

| Janv. 2020 |

174,00 |

| Mars 2020 |

175,75 |

| Volume |

1432 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 6 août 2019

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Sept. 2019 |

53,63 $ |

| Indices des frets maritimes |

du 6 août |

Variation |

| Baltic Dry Index (BDI) |

1734 |

-40,00 |

| Baltic Capesize Index (BCI) |

3302 |

-178,00 |

| Baltic Panamax Index (BPI) |

1759 |

6,00 |

| Baltic Supramax Index (BSI) |

956 |

-3,00 |

| Baltic Handysize Index (BHSI) |

519 |

0,00 |