Cotidienne

Céréales - Rebond des prix du blé et du maïs dans le monde

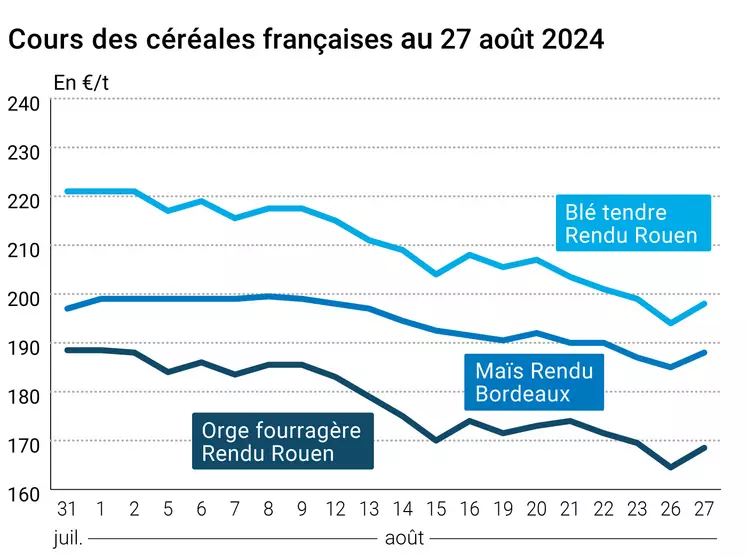

L’évolution des prix du blé, de l’orge et du maïs français entre le 26 et le 27 août 2024, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 26 et le 27 août 2024, expliquée par La Dépêche Le petit meunier.

Les prix des principaux contrats à terme sur le blé et sur le maïs ont rebondi ce mardi 27 août 2024, tant sur Euronext que sur le CBOT et pour l’ensemble des échéances ouvertes. Le blé états-unien repassait au-dessus des 500 cts$/boisseau sur l’échéance septembre (la plus rapprochée) et au-dessus des 535 cts$/boisseau pour l’échéance décembre (la plus traitée). Les cours du maïs états-unien enregistraient aussi une certaine progression, moindre qu’en blé. En Europe, la hausse était sensible aussi, plus significative pour le blé (à quasi 194 €/t pour septembre ; proche des 210 €/t et au-dessus des 215 €/t respectivement pour décembre 2024 et mars 2025, les deux échéances les plus traitées) que pour le maïs, qui repasse au-dessus des 190 €/t pour l’échéance septembre. Sur les marchés physiques hexagonaux, les prix du blé tendre, de l’orge fourragère et du maïs ont progressé, le blé dur demeurant stables.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Côté blé, dans une séance animée par des couvertures courtes et des achats techniques outre-Atlantique, l’annonce d’une dégradation des conditions de culture de blé de printemps aux Etats-Unis a pesé sur le marché. En Europe, le rebond pouvait être imputé en partie à la succession des séances de baisse de ces derniers jours, à un temps plutôt sec en région mer Noire. Les exportations de l’Union européenne de la semaine 8 ressortent moins dynamiques que celles de la semaine précédente et que celles de la semaine 8 de 2023.

En maïs, outre-Atlantique, c’est une vente au Mexique et des conditions de culture là aussi dégradées qui ont marqué la séance alors que la graine jaune européenne suivait le mouvement des autres marchés de céréales dans le monde et intégrait un peu plus l’influence de conditions météorologiques toujours très chaudes et sèches en Europe de l’Est.

A noter que la bourse des matières premières de Dalian, en Chine, vient d’intégrer un système de cotations d’options sur l’amidon de maïs, selon des médias officiels chinois.

Côté macroéconomie, la parité euro-dollar s’est établi ce mardi à 1,118 $ versus 1,116 $ la veille. La croissance allemande pour le deuxième trimestre est apparue comme « molle » et l’indice de confiance des consommateurs supérieur aux attentes pour le mois d’août aux Etats-Unis. Les cours du pétrole « ont trébuché » mardi selon l’AFP, le marché relativisant l'impact de la crise politique qui perturbe la production d'or noir en Libye.

Fondamentaux :

- Etats-Unis, maïs, conditions de culture : les conditions de culture "bonnes à excellentes" ressortent à 65 % (- 2 points) au 25 août contre des attentes à 66 %, 56 % l’an passé à même époque et 58 % par rapport à la moyenne quinquennale (source : USDA) ;

- Etats-Unis, blé de printemps, conditions de culture : les conditions de culture "bonnes à excellentes "ressortent à 69 % (- 4 points) au 25 août pour des attentes à 72 %, 37 % pour la même semaine de la campagne précédente (source : USDA) ;

- Etats-Unis, blé de printemps, récolte : effectuée sur 51 % des surfaces au 25 août (+20 points sur une semaine et au-dessus des attentes), contre 54 % l’an dernier et 53 % en moyenne quinquennale à date (source : USDA).

Commerce international :

- Jordanie, blé dur, achat : 60 000 t ;

- Etats-Unis, maïs, vente : 127 760 t vers le Mexique sur la campagne 2024-2025 (source : USDA) ;

- Algérie, maïs, appel d’offres : 120 000 t de blé pour alimentation animale, d'origine argentine ou brésilienne, pour chargement d'ici le 30 septembre (source : Onab) ;

- Algérie, orge, appel d’offres : 35 000 t d’orge pour alimentation animale, d'origine optionnelle pour chargement durant la deuxième moitié d'octobre (source : Onab).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Export et import européens au 23 août, en tonnes :

(source : Commission européenne)

| en tonnes | Cumulé 2024/25 | S8 2024/25 | Cumulé 2023/24 | S8 2023/24 |

| Blé tendre (export) | 3 926 924 | 237 666 | 5 038 075 | 510 726 |

| Orge (export) | 1 207 895 | 44 279 | 1 751 792 | 39 834 |

| Maïs (export) | 135 685 | 3 271 | 216 819 | 6 498 |

| Maïs (import) | 3 295 811 | 208 520 | 2 542 882 | 260 079 |

Marchés physiques français du 27 août 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | août-sept. | 198,50 | N | 4,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | août-sept. | 196,50-198,50 | N | 4,00 |

| Rendu Rouen | 76/220/11 Récolte 2024 | août-sept. | 198,00 | N | 4,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | août-sept. | 203,00 | N | 4,00 |

| Fob Moselle | meunier Récolte 2024 | août-sept. | n.p. | ||

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 197,66 | N | -1,20 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2024 | août | 198,86 | N | -1,20 |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | août-déc. | 201,00 | N | 3,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | août-déc. | 203,00 | N | 3,50 |

| Départ Sud-Est | meunier Récolte 2024 | août-déc. | n.p. |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | août-déc. | n.p. | ||

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | août-déc. | n.p. | ||

| Départ Sud-Est | normes semoulières Récolte 2024 | août-déc. | n.p. |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2024 | oct.-déc. | 187,00-189,00 | N | 3,00 |

| Rendu La Pallice | Récolte 2024 | oct.-déc. | 187,00-189,00 | N | 3,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | oct.-déc. | 197,00 | N | 3,00 |

| Fob Bordeaux | Récolte 2024 | oct.-déc. | 191,00-193,00 | N | 3,00 |

| Fob Rhin | Récolte 2023 | août-sept. | 201,00 | N | 3,00 |

| Récolte 2024 | janv.-juin | 197,50 | N | 3,00 | |

| Départ Sud-Est | Récolte 2023 | août-sept. | n.p. |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | août-sept. | 168,50 | N | 4,00 |

| Rendu Pontivy/Guingamp | Récolte 2024 | août-sept. | 179,50 | N | 4,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2024 | août-sept. | 157,50 | N | 4,00 |

| Départ Eure/Eure-et-Loir | Récolte 2024 | août-sept. | 161,50 | N | 4,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | août-sept. | n.p. |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | 230,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | 240,00 | N | 0,00 |

Cotations des issues de meunerie du 27 août 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 124,00-126,00 | T | ||

| pellets | dispo. | 133,00-135,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 164,00-166,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 194,00-196,00 | T |

Cotations commerciales des produits laitiers du 22 août 2024

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2375,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 630,00 | N |

Evolution dollar / euro du 27 août 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8959 euro |

| 1 euro | 1,1162 dollar |

Clôture du marché à terme de Chicago du 27 août 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 508,25 | cents/bois. |

| Maïs | 367,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 27 août 2024

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2024 | 193,75 |

| Déc. 2024 | 208,75 |

| Mars 2025 | 216,25 |

| Volume | 81042 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2024 | 192,00 |

| Mars 2025 | 200,00 |

| Juin 2025 | 204,75 |

| Volume | 2184 |

Cotations des marchés internationaux du 27 août 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Oct. 2024 | 75,53 $ |

| Indices des frets maritimes | du 27 août | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1721 | -41,00 |

| Baltic Panamax Index (BPI) | 1381 | -33,00 |

| Baltic Capesize Index (BCI) | 2755 | -96,00 |

| Baltic Supramax Index (BSI) | 1317 | -1,00 |

| Baltic Handysize Index (BHSI) | 748 | -5,00 |