Les prix du blé tendre, de l’orge de mouture et du maïs ont continuer de perdre du terrain, mardi 26 février, sur les places hexagonales, dans le sillage du marché à terme états-unien, qui a entraîné son homologue européen. Cette baisse tarifaire sur le territoire français contrebalance en partie le renforcement de l’euro face au dollar, qui pénalise les exportations européennes sur la scène internationale. Le recul des cours du blé sur Chicago, qui ont atteint un plus bas niveau en dix mois, s’explique par la poursuite des ventes opérées par les fonds d’investissements, qui sont pessimistes quant aux capacités d’exportation de blé des Etats-Unis sur un marché mondial abondamment offert. Même la vente de 110 000 t de blé états-unien à Taïwan n’a pas suffi à remonter le moral des troupes. Le contrat Maïs sur le CBOT a suivi le repli enregistré par celui du blé. La tendance baissière est également à mettre sur le compte de conditions de culture satisfaisantes sur le continent européen, notamment en Russie et en Ukraine. Seule la Roumanie craint pour sa prochaine récolte au regard du déficit hydrique qui perdure depuis l’été. Aux Etats-Unis, les conditions de développement des cultures d’hiver sont disparates, avec une amélioration au Kansas (51 % des productions sont considérées dans un état « bon à excellent ») mais une dégradation en Oklahoma (38 %, contre 56 % fin novembre) et dans le Montana (52 %, contre 80 %). Un manque d’humidité est également rapporté dans le Colorado.

Sur le marché mondial, notons l’achat de 60 000 t de blé hard (origines optionnelles) par la Jordanie, à 226 $/t Caf, pour livraison première quinzaine d’août, et de 68 000 t de maïs (origines optionnelles) par la Corée du Sud. Sur les ports français, les chargements s’accélèrent, laissant présager une révision à la hausse des estimations d’exportation de blé français sur pays tiers, que FranceAgriMer prévoyait à 8,85 Mt sur la campagne actuelle, en début de mois. En Ukraine, les prévisions d’exportations céréalières pour 2018/2019 sont passées de 47 à 49 Mt (+9,1 Mt par rapport à 2017/2018). En Russie, les exportations céréalières ont atteint 54,8 Mt en 2018 (+26,6 % versus 2017), dont 44 Mt de blé (+33 %), 5,44 Mt d’orge (+17 %) et 4,8 Mt de maïs (-8 %), selon Rosstat. Dans le cadre de l’accord passé entre la Russie et l’Irak, trois échantillons de blé russe vont être examinés par les autorités irakiennes.

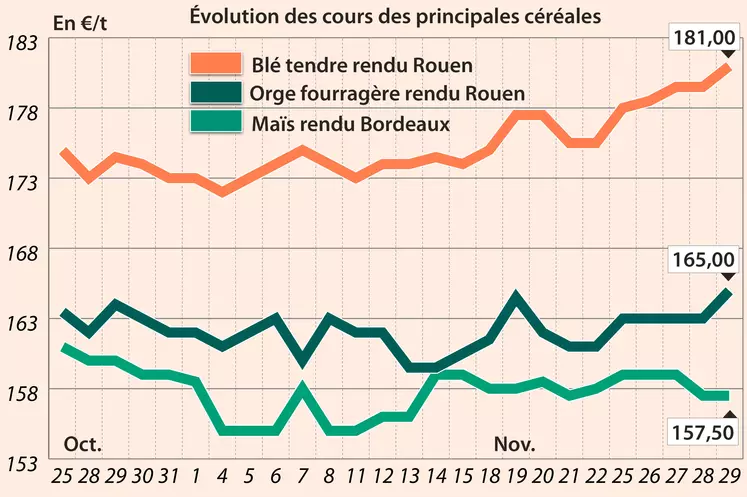

Marchés physiques français du 26 février 2019 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2018 |

févr.-mars |

183,00 |

N |

-2,00 |

| Rendu La Pallice |

76/220/11 Récolte 2018 |

févr.-juin |

181,00 |

N |

-2,50 |

| Rendu Rouen |

76/220/11 Récolte 2018 |

févr.-mars |

182,50 |

N |

-2,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2018 |

févr.-juin |

185,00 |

N |

-2,00 |

| Fob Moselle |

meunier Récolte 2018 |

févr.-juin |

171,00 |

N |

-2,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2018 |

févr. |

194,06 |

|

-2,25 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2018 |

févr. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2018 |

févr. |

194,01 |

|

-3,25 |

| Départ Marne |

meunier Récolte 2018 |

févr.-juin |

174,00 |

N |

-2,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2018 |

févr.-juil. |

175,00 |

N |

-2,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2018 |

févr.-juin |

172,00 |

N |

-2,00 |

| Départ Sud-Est |

meunier Récolte 2018 |

févr.-juin |

n.p. |

|

|

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2018 |

févr.-mai |

210,00-215,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2018 |

févr.-mai |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2018 |

févr.-mai |

inc. |

|

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2018 |

févr.-juin |

161,00 |

N |

-2,00 |

| Rendu La Pallice |

Récolte 2018 |

févr.-juin |

162,00 |

N |

-2,00 |

| Fob Bordeaux |

Récolte 2018 |

févr.-juin |

167,00 |

N |

-3,00 |

| Fob Rhin |

Récolte 2018 |

févr.-juin |

162,00 |

N |

-2,00 |

| Départ Eure/Eure-et-Loir |

Récolte 2018 |

févr.-mars |

164,00 |

N |

-2,00 |

| Départ Sud-Est |

Récolte 2018 |

févr.-juin |

inc. |

|

|

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2018 |

févr.-mars |

159,00 |

N |

-5,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2018 |

févr.-juin |

153,00 |

N |

|

| Départ Aisne |

62/63 kg/hl Récolte 2018 |

févr.-juin |

152,00 |

N |

-5,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2018 |

févr.-juin |

151,00 |

N |

-5,00 |

| Départ Marne |

62/63 kg/hl Récolte 2018 |

févr.-juin |

150,00 |

N |

-5,00 |

| Départ Sud Côte-d'Or |

sans limit. d'orgettes 62 kg/hl Récolte 2018 |

févr.-juin |

157,00 |

N |

-3,00 |

| Départ Sud-Est |

67-68 kg/hl Récolte 2018 |

févr.-mars |

inc. |

|

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel Port 500 t Récolte 2018 |

févr.-juin |

165,00 |

N |

-4,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Sebastian Port 500 t Récolte 2018 |

févr.-juin |

175,00 |

N |

-1,50 |

Evolution dollar / euro du 26 février 2019

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8802 euro |

| 1 euro |

1,1361 dollar |

Clôture du marché à terme de Chicago du 26 février 2019

| Matières premières |

Clôture |

Chicago |

| Blé |

460,25 |

cents/bois. |

| Maïs |

366,25 |

cents/bois. |

| Ethanol |

1,337 |

$/gallon |

Clôture du marché à terme Euronext du 26 février 2019

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2019 |

191,75 |

| Mai 2019 |

188,25 |

| Sept. 2019 |

176,75 |

| Volume |

64390 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2019 |

169,75 |

| Juin 2019 |

172,50 |

| Août 2019 |

175,00 |

| Volume |

1985 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 26 février 2019

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Avr. 2019 |

55,50 $ |

| Indices des frets maritimes |

du 26 février |

Variation |

| Baltic Dry Index (BDI) |

649 |

12,00 |

| Baltic Capesize Index (BCI) |

522 |

2,00 |

| Baltic Panamax Index (BPI) |

713 |

28,00 |

| Baltic Supramax Index (BSI) |

729 |

8,00 |