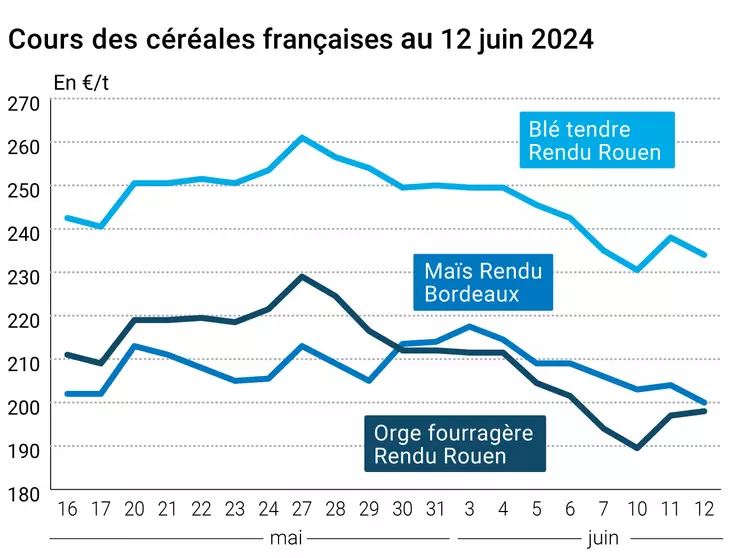

Les prix du blé tendre ont cédé du terrain entre les 11 et 12 juin sur Euronext et le marché physique français, compte tenu de la forte concurrence exercée par l'origine zone mer Noire. Ceux du maïs ont également reculé, mais dans une moindre mesure. Signalons une nette remontée des primes en orge fourragère au niveau des ports. Le rapport Wasde de l'USDA s'est plutôt révélé baissier en blé tendre et baissier/neutre en maïs.

Du côté du blé tendre, le repli des valeurs est donc justifiée par l'agressivité des origines zone mer Noire. Cette forte compétitivité est visible au travers du dernier achat égyptien du 11 juin, qui s'est conclu aux alentours des 268 $/t en moyenne pour des chargements août, incluant les origines roumaine, ukrainienne et bulgare. Le précédent achat égyptien du 5 juin, qui comprenait de l'origine française, s'était conclu à plus de 300 $/t C&F. Ainsi, un fort décrochage des prix est rapporté. Sur le dernier achat, l'origine hexagonale n'a pas été retenue, pas plus que celle en provenance de Russie, en raison de son prix minimum trop élevé (265 $/t C&F en base FOB). FranceAgriMer a cependant ajusté ses prévisions d’exportations vers les pays tiers à la hausse en blé tendre sur la campagne 2023-2024.

L'annonce de l'Union russe des grains faisant état de 15 à 30 % de cultures endommagées par le gel en Russie aura fait long feu... Il s'agit néanmoins de suivre la situation russe de près, beaucoup de choses étant susceptibles de se passer. La récolte débute dans certains secteurs, et il faudra suivre les échos de rendements.

Le rapport mensuel de l'USDA sur l'offre et la demande agricoles mondiales (Wasde) n'a guère apporté de surprises. Il a certes abaissé sa prévision de production en Russie, passant de 88 à 83 Mt pour 2024-2025. Mais de nombreux analystes tablent sur un chiffre encore plus bas, sous les 80 Mt, et les plus pessimistes proche de la barre des 75 Mt. Concernant l'Ukraine, la prévision s'affiche à 19,5 Mt, un chiffre en ligne avec les attentes du marché.

En orge fourragère, la hausse des primes s'explique par une certaine volonté de faire ressortir les vendeurs dans l'Hexagone. Néanmoins, les primes restent basses.

En maïs, les prix ont suivi le recul du blé tendre, mais l'attractivité de la graine jaune dans les formules des fabricants d'aliments pour animaux, stimulant leur intérêt, a tempéré le mouvement baissier. L'écart de prix blé tendre/maïs est en effet déjà très élevé.

Le rapport mensuel de l'USDA n'a pas apporté de changements majeurs, et s'est révélé neutre à baissier. La production au Brésil 2023-2024 est maintenue à 122 Mt, et à 53 Mt en Argentine. En Ukraine, l'organisme a revu en légère hausse la prévision, passant de 27 Mt à 27,7 Mt. Des analystes privés sont plus pessimistes : certains sont davantage autour des 25 Mt.

Le rapport hebdomadaire d'Euronext sur les positions des utilisateurs de son contrat à terme blé tendre indique que les opérateurs non commerciaux ont abaissé leurs positions nettes longues entre les 3 et 10 juin de 23 000 lots environ, pour tomber autour des 108 000 lots. En maïs, ils les ont augmenté de 750 lots, à près de 5 000 lots sur la même période.

Fondamentaux

- Russie, blé tendre, production : 83 Mt en juin 2024, 88 Mt en mai 2024, pour 2024-2025 (source : USDA) ;

- Ukraine, blé tendre, production : 19,5 Mt en juin 2024, 21 Mt en mai 2024, pour 2024-2025 (source : USDA) ;

- Brésil, maïs, production : 122 Mt en juin 2024, 122 Mt en mai 2024, pour 2023-2024 (source : USDA) ;

- Argentine, maïs, production : 53 Mt en juin 2024, 53 Mt en mai 2024, pour 2023-2024 (source : USDA) ;

- Ukraine, maïs, production : 27,7 Mt en juin 2024, 27 Mt en mai 2024, pour 2024-2025 (source : USDA).

Marchés physiques français du 12 juin 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2024 | juil.-sept. | 234,00 | T | -4,00 |

| Rendu La Pallice | 76/220/11 Récolte 2024 | juil.-sept. | 235,00 | T | -4,50 |

| Rendu Rouen | 76/220/11 Récolte 2024 | juil.-sept. | 234,00 | N | -4,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2024 | juil.-sept. | 231,00 | N | -7,50 |

| Fob Moselle | meunier Récolte 2024 | juil.-sept. | 224,00 | N | 0,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2024 | juil. | 237,80 | N | 1,30 |

| | FC Médium A3 classe 2 majo. incluses Récolte 2024 | juil. | inc. | | |

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2024 | juil. | 239,00 | N | 1,20 |

| Départ Marne | BPMF 220 Hagberg Récolte 2024 | juil.-déc. | 232,00 | N | -2,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2024 | juil.-sept. | 226,00 | N | -7,00 |

| Départ Sud-Est | meunier Récolte 2024 | juil.-sept. | 245,00 | N | -5,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2024 | juil.-sept. | 320,00 | N | -12,50 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2024 | juil.-sept. | 315,00-320,00 | N | -17,50 |

| Départ Sud-Est | normes semoulières Récolte 2024 | juil.-sept. | 310,00 | T | -15,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2023 | juil.-sept. | 200,00 | N | -4,00 |

| Rendu La Pallice | Récolte 2023 | juil.-sept. | 200,00 | N | -3,00 |

| Rendu Pontivy/Guingamp | Récolte 2023 | juil.-sept. | 223,00-226,00 | N | 5,50 |

| Fob Bordeaux | Récolte 2023 | juil.-sept. | 204,00 | N | -4,00 |

| Fob Rhin | Récolte 2023 | juil.-sept. | 211,00 | N | -1,00 |

| Départ Sud-Est | Récolte 2023 | juil.-août | 210,00 | N | -10,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2024 | juil.-sept. | 198,00 | T | 1,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2024 | juil.-sept. | 208,00 | N | -12,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2024 | juil.-sept. | 185,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2024 | juil.-sept. | 188,00 | N | 4,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2024 | juil.-sept. | 210,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2024 | oct.-mars | 237,00-240,00 | N | -15,50 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2024 | oct.-mars | 256,00 | T | -23,00 |

Cotations des issues de meunerie du 11 juin 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 139,00-141,00 | T | |

| | pellets | dispo. | 144,00-146,00 | T | |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | |

| Farine basse | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 219,00-221,00 | T | |

Cotations commerciales des produits laitiers du 6 juin 2024

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2350,00 | T | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 655,00 | N | |

Evolution dollar / euro du 12 juin 2024

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9289 euro |

| 1 euro | 1,0765 dollar |

Clôture du marché à terme de Chicago du 12 juin 2024

| Matières premières | Clôture | Chicago |

|---|

| Blé | 617,00 | cents/bois. |

| Maïs | 454,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 12 juin 2024

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Sept. 2024 | 240,00 |

| Déc. 2024 | 247,75 |

| Mars 2025 | 249,75 |

| Volume | 84851 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Août 2024 | 214,75 |

| Nov. 2024 | 213,75 |

| Mars 2025 | 218,50 |

| Volume | 1653 |

Cotations des marchés internationaux du 12 juin 2024

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Juil. 2024 | 78,50 $ |

| Indices des frets maritimes | du 12 juin | Variation |

|---|

| Baltic Dry Index (BDI) | 1836 | 5,00 |

| Baltic Panamax Index (BPI) | 1864 | 57,00 |

| Baltic Capesize Index (BCI) | 2726 | -58,00 |

| Baltic Supramax Index (BSI) | 1297 | 26,00 |

| Baltic Handysize Index (BHSI) | 708 | -3,00 |