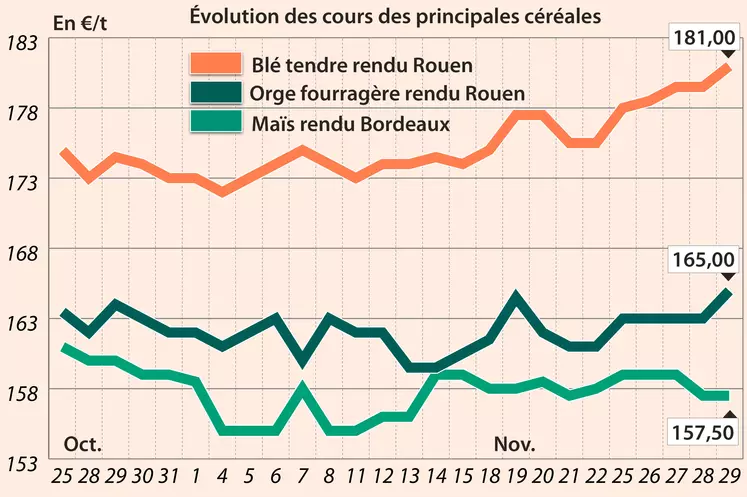

Les prix des blé tendre, orge de mouture et maïs sur les places hexagonales se sont appréciés, vendredi 4 janvier, dans le sillage des marchés à terme européen et états-unien. Les cours sur Chicago ont bénéficié de l’affaiblissement du dollar face à l’euro (qui rend les marchandises états-uniennes plus compétitives sur la scène mondiale) ainsi d’une rumeur de marché qui fait état d’un potentiel achat chinois de blé états-unien. De plus, la production de blé argentine, qui devrait avoisiner les 19 Mt, présente des problèmes qualitatifs, dus à la pluie. Un bateau de blé argentin a ainsi été rejeté par l’Algérie en raison d’un problème de temps de chute de Hagberg. De quoi dynamiser les origines françaises et états-uniennes sur le marché international, notamment le Maghreb. L’Algérie vient de lancer un appel d’offres pour l’achat de 50 000 t de blé meuniers (origines optionnelles) pour chargement en février-mars. Le Japon, l’Egypte et l’Arabie saoudite devraient également être présente sur le marché du blé cette semaine.

Côté champs, des analystes prévoient une sole sous blé d’hiver aux Etats-Unis à un niveau plancher, non atteint depuis cent ans. Elle est estimée à 31,513 millions d’acres, contre 32,535 Ma en 2017, selon Informa. La récolte de maïs brésilienne est victime de la sécheresse. La Conab devrait publier ses estimations de production actualisées, vendredi 11 janvier. En Russie et en Ukraine, un vague de grand froid sévit actuellement. Si la couche de neige paraît suffisante pour protéger les récoltes dans ces deux pays, il n’en est pas forcément de même en Roumanie et en Bulgarie.

Concernant les fondamentaux, selon la Commission européenne, les exportations de blé tendre sur la première partie de la campagne 2018/2019 (8 026 005 t) sont en retrait de 27 % par rapport à la même période en 2017/2018. Par contre, les importations européennes de blé tendre (2 393 111 t) progressent de 58 % dans le même temps. En orge de mouture, les sorties s’élèvent à 2 596 355 t (-2 %) et les entrées à 103 714 t (-68 %). Les exportations de maïs (914 140 t) augmentent de 41 % et les importations (11 309 095 t) de 48 % entre le 1er juillet-30 décembre 2018 et le 1er juillet-31 décembre 2017. L’USDA a, quant à lui, décidé de décaler, à une date indéterminée, la parution de son rapport mensuel sur l’offre et la demande mondiales en raison du « shutdown » qui sévit actuellement aux Etats-Unis.

Marchés physiques français du 4 janvier 2019 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2018 |

janv.-mars |

203,00 |

N |

1,00 |

| Rendu La Pallice |

76/220/11 Récolte 2018 |

janv.-mars |

202,00 |

N |

1,00 |

| Rendu Rouen |

76/220/11 Récolte 2018 |

janv.-mars |

203,00 |

N |

1,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2018 |

janv.-mars |

205,00 |

N |

1,00 |

| Fob Moselle |

meunier Récolte 2018 |

janv.-mars |

195,00 |

N |

1,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2018 |

janv. |

211,38 |

|

2,50 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2018 |

janv. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2018 |

janv. |

212,58 |

|

2,50 |

| Départ Marne |

meunier Récolte 2018 |

janv.-mars |

193,00 |

N |

1,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2018 |

janv.-mars |

191,00 |

N |

1,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2018 |

janv.-mars |

193,00 |

N |

1,00 |

| Départ Sud-Est |

meunier Récolte 2018 |

janv.-juin |

205,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2018 |

janv.-mai |

215,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2018 |

janv.-mai |

210,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2018 |

janv.-mai |

205,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2018 |

janv.-mars |

176,00 |

N |

2,00 |

| Rendu La Pallice |

Récolte 2018 |

janv.-mars |

175,00 |

N |

1,50 |

| Fob Bordeaux |

Récolte 2018 |

janv.-mars |

182,00 |

N |

2,00 |

| Fob Rhin |

Récolte 2018 |

janv.-juin |

176,00 |

N |

1,00 |

| Départ Eure/Eure-et-Loir |

Récolte 2018 |

janv.-mars |

177,00 |

N |

2,00 |

| Départ Sud-Est |

Récolte 2018 |

janv.-mars |

177,00 |

N |

1,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2018 |

janv.-mars |

202,00 |

N |

1,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2018 |

janv.-mars |

196,00 |

N |

1,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2018 |

janv.-juin |

195,00 |

N |

1,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2018 |

janv.-mars |

193,00 |

N |

1,00 |

| Départ Marne |

62/63 kg/hl Récolte 2018 |

janv.-juin |

194,00 |

N |

1,00 |

| Départ Sud Côte-d'Or |

sans limit. d'orgettes 62 kg/hl Récolte 2018 |

janv.-mars |

191,00 |

N |

1,00 |

| Départ Sud-Est |

67-68 kg/hl Récolte 2018 |

janv.-mars |

215,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel Port 500 t Récolte 2018 |

janv.-mars |

n.p. |

|

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Sebastian Port 500 t Récolte 2018 |

janv.-mars |

n.p. |

|

|

Evolution dollar / euro du 4 janvier 2019

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8770 euro |

| 1 euro |

1,1403 dollar |

Clôture du marché à terme de Chicago du 4 janvier 2019

| Matières premières |

Clôture |

Chicago |

| Blé |

517,00 |

cents/bois. |

| Maïs |

383,00 |

cents/bois. |

| Ethanol |

1,298 |

$/gallon |

Clôture du marché à terme Euronext du 4 janvier 2019

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2019 |

207,00 |

| Mai 2019 |

208,00 |

| Sept. 2019 |

190,50 |

| Volume |

18356 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Janv. 2019 |

180,50 |

| Mars 2019 |

182,25 |

| Juin 2019 |

185,50 |

| Volume |

861 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 4 janvier 2019

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Févr. 2019 |

47,96 $ |

| Indices des frets maritimes |

du 4 janvier |

Variation |

| Baltic Dry Index (BDI) |

1260 |

-7,00 |

| Baltic Capesize Index (BCI) |

2003 |

40,00 |

| Baltic Panamax Index (BPI) |

1331 |

-34,00 |

| Baltic Supramax Index (BSI) |

946 |

-12,00 |