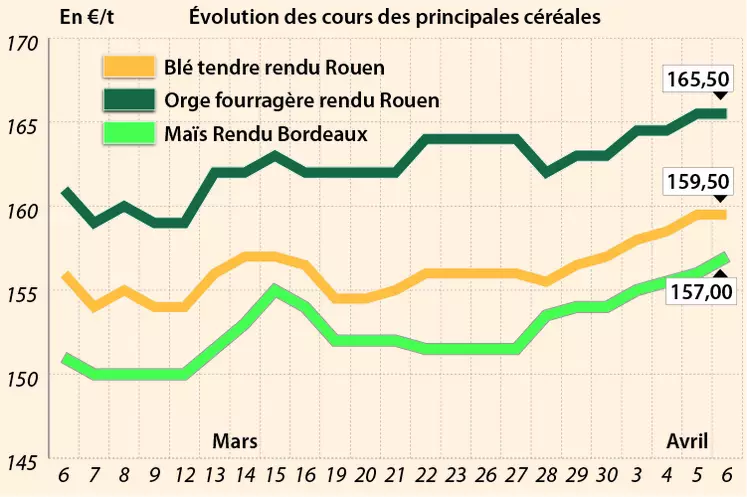

Les cotations du blé tendre, de l’orge fourragère, et dans une moindre mesure du maïs ont quelque peu progressé sur Euronext et les places physiques hexagonales entre les 15 et 16 mai. La baisse de l'euro face au dollar a constitué le principal élément haussier.

En blé tendre, quelques éléments fondamentaux ont également participé à la hausse des prix. Les bilans de FranceAgriMer publiés hier ont été plutôt haussiers, affichant un repli des stocks français de fin de campagne 2017/2018 entre avril et mai, passant de 2,66 Mt à 2,53 Mt. Ceci s'explique par la hausse des exportations à destination des pays-tiers et de l'UE de respectivement 100 000 t et 135 000 t, à 8,4 Mt et 9,1 Mt. "La catastrophe a été évitée concernant les exportations sur pays-tiers", a déclaré Rémi Haquin, président du conseil spécialisé des céréales, lors de la conférence de presse suivant le dit conseil le 16 mai à Paris. En Allemagne, la production de blé tendre 2018 est projetée en recule de 2% par rapport à 2017, à 23,98 Mt, en raison d'un repli des surfaces d'un an sur l'autre de 3,8%, à 3,08 Mha, selon l'association des coopératives allemandes. Dernier élément haussier : la progression des prix sur Chicago, compte tenu du temps sec dans certaines zones de production des Etats-Unis, en Australie et du retard des semis de printemps en Russie (excès d’humidité), déclenchant des achats techniques sur le marché à terme états-unien. Des analystes privés jugent le contrat blé SRW de Chicago sous-évalué.

En orge fourragère, les prix ont suivi la tendance haussière imprimée par le blé tendre. Pourtant, les bilans de FranceAgriMer n’ont pas été particulièrement haussiers, avec une petite révision à la hausse des stocks français de fin de campagne 2017/2018 entre avril et mai, passant de 1,03 Mt à 1,12 Mt, conséquence notamment d’une légère baisse des exportations hexagonales sur pays-tiers, passant de 3,4 Mt à 3,1 Mt sur la même période. En Allemagne, l’association des coopératives nationale projette la production d’orges 2018 à 11,14 Mt, en hausse de 2,6% par rapport à 2017.

Les cotations des orges de brasserie sur la campagne 2018/2019 se sont une nouvelle fois repliées, conséquence de l’amélioration des conditions climatiques dans l’UE. D’après Céré’Obs, les conditions de cultures d’hiver en France sont jugées «bonnes à très bonnes» en semaine 18 dans 74 % des cas, un chiffre stable par rapport à la semaine précédente (contre 67 % en 2017). Néanmoins, ce même taux baisse de deux points entre les semaines 17 et 18 concernant les variétés de printemps, à 78 % (contre 77 % en 2017).

Du côté du maïs, les bilans de FranceAgriMer étaient quelque peu haussiers, avec une révision à la baisse des stocks hexagonaux 2017/2018, passant de 2,81 Mt en avril à 2,7 Mt en mai, compte tenu de la hausse des exportations sur l’UE, passant de 4,8 Mt à 5 Mt sur la même période. Outre-Rhin, la production de maïs 2018 reculerait de 2,6 % par rapport à l’an dernier, à 4,43 Mt, en raison de perspectives de baisse de rendements, estime l’association des coopératives allemandes. Néanmoins, la hausse des prix sur Euronext et les places françaises a été contrecarrée par le repli de ceux sur Chicago, réagissant notamment à la bonne avancée des semis aux Etats-Unis, qui pourraient toutefois être perturbés par des pluies.

Signalons les achats tunisiens pour 100 000 t de blé tendre à 216,53 $/t et pour 75 000 t d'orge fourragère à 216,25 $/t, livraisons juillet-août.

Marchés physiques français du 16 mai 2018 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2017 |

mai-juin |

159,00 |

N |

1,00 |

| Rendu La Pallice |

76/220/11 Récolte 2017 |

mai-juin |

163,00 |

N |

1,00 |

| Rendu Rouen |

76/220/11 Récolte 2017 |

mai-juin |

158,00 |

N |

1,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2017 |

mai-juin |

167,00 |

N |

0,00 |

| Fob Moselle |

meunier Récolte 2017 |

mai-juin |

153,00 |

N |

1,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2017 |

mai |

171,10 |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2017 |

mai |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2017 |

mai |

177,30 |

|

|

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2017 |

mai-juin |

146,00 |

N |

1,00 |

| Départ Marne |

BPMF Récolte 2017 |

mai-juin |

147,00 |

N |

1,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2017 |

mai-juin |

146,00 |

N |

1,00 |

| Départ Sud-Est |

meunier Récolte 2017 |

mai-juin |

165,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2017 |

mai |

193,50 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2017 |

mai |

inc. |

|

|

| Départ Sud-Est |

20-25% mitadins 13,5% Récolte 2017 |

mai |

inc. |

|

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2017 |

mai-juin |

155,00 |

N |

0,50 |

| Rendu La Pallice |

Récolte 2017 |

mai-juin |

155,00 |

N |

0,50 |

| Fob Bordeaux |

Récolte 2017 |

mai-juin |

160,00 |

N |

0,50 |

| Fob Rhin |

Récolte 2017 |

mai-juin |

168,00 |

N |

1,00 |

| Départ Eure/Eure-et-Loir |

Récolte 2017 |

mai-juin |

143,00 |

N |

1,00 |

| Départ Sud-Est |

Récolte 2017 |

mai-sept. |

153,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2017 |

mai-juin |

164,00 |

N |

1,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2017 |

mai-juin |

154,00 |

N |

1,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2017 |

mai-juin |

inc. |

|

|

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2017 |

mai-juin |

inc. |

|

|

| Départ Marne |

62/63 kg/hl Récolte 2017 |

mai-juin |

inc. |

|

|

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2017 |

mai-juin |

138,00 |

N |

1,00 |

| Départ Sud-Est |

67 kg/hl Récolte 2017 |

mai |

167,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel Port 500 t Récolte 2018 |

oct.-mars |

166,00-167,00 |

N |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Sebastian Port 500 t Récolte 2018 |

oct.-mars |

195,00 |

N |

|

Orges de brasserie du 16 mai 2018

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Etincel Récolte 2018 |

oct.-mars |

172,00 |

N |

|

| Fob Creil |

Etincel Port 500 t Récolte 2018 |

oct.-mars |

166,00-167,00 |

N |

|

| Fob Moselle |

Etincel Récolte 2017 |

mai-juin |

167,00 |

N |

|

| |

Etincel Récolte 2018 |

oct.-mars |

174,00-176,00 |

A/V |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet Port 500 t Récolte 2017 |

mai-juin |

165,00 |

N |

|

| |

Explorer Port 500 t Récolte 2017 |

mai |

inc. |

|

|

| |

Sebastian Port 500 t Récolte 2018 |

oct.-mars |

195,00 |

N |

|

| |

Irina Port 500 t Récolte 2018 |

oct.-mars |

195,00 |

N |

|

| |

Planet Port 500 t Récolte 2018 |

oct.-mars |

185,00-186,00 |

A/V |

|

| Fob Moselle |

Planet Récolte 2017 |

mai-juin |

172,00 |

N |

|

| |

Sebastian Récolte 2018 |

oct.-mars |

203,00 |

N |

|

| |

Irina Récolte 2018 |

oct.-mars |

203,00 |

N |

|

| |

Planet Récolte 2018 |

oct.-mars |

194,00-195,00 |

A/V |

|

| Rendu Rouen |

Sebastian Récolte 2018 |

oct.-mars |

inc. |

|

|

| |

Irina Récolte 2018 |

oct.-mars |

inc. |

|

|

| |

Planet Récolte 2018 |

oct.-mars |

inc. |

|

|

Evolution dollar / euro du 16 mai 2018

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8486 euro |

| 1 euro |

1,1784 dollar |

Clôture du marché à terme de Chicago du 16 mai 2018

| Matières premières |

Clôture |

Chicago |

| Blé |

494,25 |

cents/bois. |

| Maïs |

399,25 |

cents/bois. |

| Ethanol |

1,471 |

$/gallon |

Clôture du marché à terme Euronext du 16 mai 2018

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Sept. 2018 |

171,50 |

| Déc. 2018 |

174,50 |

| Mars 2019 |

177,25 |

| Volume |

20824 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Juin 2018 |

166,00 |

| Août 2018 |

168,50 |

| Nov. 2018 |

169,00 |

| Volume |

2024 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 16 mai 2018

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Juin 2018 |

71,49 $ |

| Indices des frets maritimes |

du 16 mai |

Variation |

| Baltic Dry Index (BDI) |

1403 |

-65,00 |

| Baltic Capesize Index (BCI) |

2407 |

-195,00 |

| Baltic Panamax Index (BPI) |

1237 |

0,00 |

| Baltic Supramax Index (BSI) |

1056 |

3,00 |