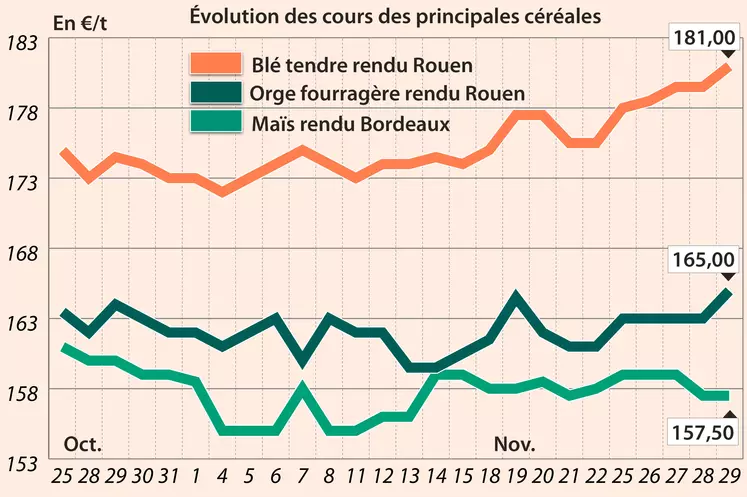

Les prix des blé tendre et orge de mouture ont légèrement renchéri, vendredi 2 février, dans le sillage du marché à terme européen. Et ce, malgré le renforcement de l’euro face au dollar. Les cotations du maïs se sont stabilisées, à l’image d’Euronext. Sur Chicago, les cours des céréales ont suivi une tendance baissière, en raison de l’arrivée d’une neige bienfaitrice sur les cultures de blé SRW (alors que les blés HRW, majoritaires, restent secs). La principale information concerne les nouvelles conditions d’achat de blé du Gasc. Les besoins minima en protéines pour les blés tendres français et états-unien sont ramenés de 11,5 % à 11 % (et de 12,5 % à 12 % pour le blé dur états-unien) ; ceux des blés russe, roumain et ukrainien passent de 12 % à 11,5 %. Dans le même temps, le Gasc a plafonné les frais de surestaries à la charge des fournisseurs de grains aux douze premiers jours d’immobilisation des navires, à raison de 12 000 $ par jour. Les frais de tamisage augmentent de 50 %, passant de 2 $/t à 3 $/t. Ces nouvelles règles ont conduit à une hausse des prix du blé tendre traité par le Gasc : l’appel d’offres lancé le jeudi 1er février au soir par l’Egypte pour du blé tendre meunier (livraison 1er-15 mars) s’est soldé par l’achat de 180 000 t de marchandise russe au prix moyen de 219,66 $/t Caf (livraison 5-15 mars), soit +8 $/t Caf de plus que le précédent appel d’offres du mardi 16 janvier. Cette hausse tarifaire s’explique également par le renchérissement de la céréale sur le marché intérieur russe.

Un temps sec est attendu sur le Brésil. En Argentine, le déficit hydrique persiste, malgré de possibles précipitations dans le sud du pays. Les chutes de neige en Russie sont jugées favorables aux cultures, comme aux Etats-Unis. Les basses températures enregistrées en France n’inquiètent pas les opérateurs, pour l’instant. Le marché est dans l’attente du rapport de l’USDA du jeudi 8 février.

Sur la scène internationale, les exportations russes ralentissent, avec seulement 425 000 t de blé, 85 000 t de maïs et 17 000 t d’orge sorties la semaine passée. En Ukraine, les chargements hebdomadaires se sont élevés à 50 000 t de blé, 350 000 t de maïs (principalement à destination de l’UE) et 284 000 t d’orge (comprenant des livraisons non encore comptabilisées jusque-là). Les Etats-Unis ont vendu, vendredi 2 février, 365 000 t de maïs, dont 170 000 t à l’Egypte, pour livraison 2017/2018. L’Arabie saoudite aurait lancé un appel d’offres en blé.

Marchés physiques français du 2 février 2018 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2017 |

févr.-mars |

152,00 |

N |

0,50 |

| Rendu La Pallice |

76/220/11 Récolte 2017 |

févr.-mars |

152,00 |

N |

1,00 |

| Rendu Rouen |

76/220/11 Récolte 2017 |

févr.-mars |

152,00 |

N |

1,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2017 |

févr.-mars |

151,00 |

N |

0,50 |

| Fob Moselle |

meunier Récolte 2017 |

févr.-juin |

147,50 |

N |

1,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2017 |

févr. |

160,38 |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2017 |

févr. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2017 |

févr. |

161,58 |

|

|

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2017 |

févr.-juin |

143,00 |

N |

1,00 |

| Départ Marne |

BPMF Récolte 2017 |

févr.-mai |

144,00 |

N |

1,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2017 |

4 de févr. |

146,00 |

N |

0,00 |

| Départ Sud-Est |

meunier Récolte 2017 |

févr.-mai |

160,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2017 |

févr.-mars |

205,00 |

A |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2017 |

févr. |

inc. |

|

|

| Départ Sud-Est |

20-25% mitadins 13,5% Récolte 2017 |

févr.-avr. |

inc. |

|

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2017 |

févr.-mars |

142,00 |

N |

0,00 |

| Rendu La Pallice |

Récolte 2017 |

févr.-mars |

145,00 |

N |

0,00 |

| Fob Bordeaux |

Récolte 2017 |

févr.-mars |

146,00 |

N |

0,00 |

| Fob Rhin |

Récolte 2017 |

févr.-juin |

155,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

Récolte 2017 |

févr.-juin |

137,50-138,50 |

N |

0,00 |

| Départ Sud-Est |

Récolte 2017 |

févr.-juin |

150,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2017 |

févr.-mars |

152,00 |

N |

1,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2017 |

févr.-juin |

143,50 |

N |

|

| Départ Aisne |

62/63 kg/hl Récolte 2017 |

févr.-juin |

142,00 |

N |

1,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2017 |

févr.-mars |

140,00 |

N |

1,00 |

| Départ Marne |

62/63 kg/hl Récolte 2017 |

févr.-juin |

141,00 |

N |

1,00 |

| Départ Sud Côte-d'Or |

62/63 kg/hl Récolte 2017 |

4 de févr. |

135,00 |

N |

1,00 |

| Départ Sud-Est |

67 kg/hl Récolte 2017 |

févr.-mai |

153,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel Port 500 t Récolte 2017 |

févr.-mars |

152,00 |

N |

0,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Sebastian Port 500 t Récolte 2017 |

févr.-mars |

194,00 |

N |

0,00 |

Evolution dollar / euro du 2 février 2018

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8005 euro |

| 1 euro |

1,2492 dollar |

Clôture du marché à terme de Chicago du 2 février 2018

| Matières premières |

Clôture |

Chicago |

| Blé |

446,75 |

cents/bois. |

| Maïs |

361,50 |

cents/bois. |

| Ethanol |

1,463 |

$/gallon |

Clôture du marché à terme Euronext du 2 février 2018

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2018 |

157,25 |

| Mai 2018 |

159,75 |

| Sept. 2018 |

165,50 |

| Volume |

21962 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2018 |

152,25 |

| Juin 2018 |

158,25 |

| Août 2018 |

164,75 |

| Volume |

1349 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Mars 2018 |

164,75 |

| Mai 2018 |

165,75 |

| Sept. 2018 |

165,00 |

| Volume |

0 |

Cotations des marchés internationaux du 2 février 2018

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Mars 2018 |

65,45 $ |

| Indices des frets maritimes |

du 2 février |

Variation |

| Baltic Dry Index (BDI) |

1095 |

-10019,00 |

| Baltic Panamax Index (BPI) |

1359 |

-19,00 |

| Baltic Capesize Index (BCI) |

1470 |

-58,00 |

| Baltic Supramax Index (BSI) |

872 |

-5,00 |