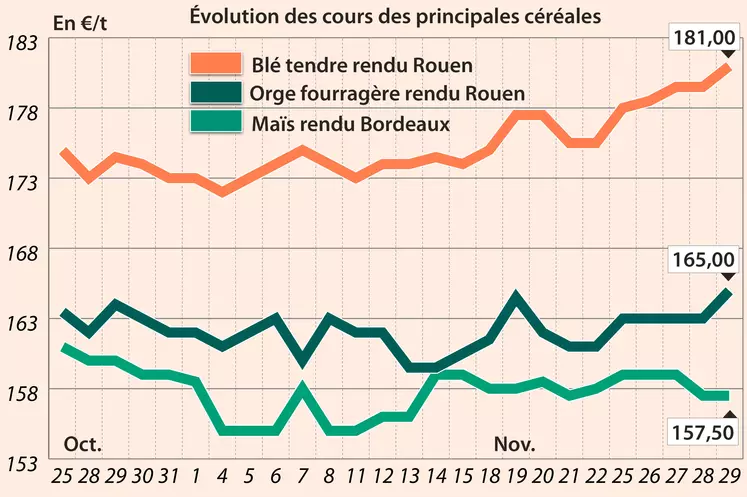

Les prix du blé tendre et de l’orge de mouture sur les places hexagonales se sont repliés, lundi 11 février, dans le sillage du contrat Blé sur Euronext, alors que celui sur Chicago a renchéri. Les prix du maïs sur le marché physique français n’ont pas bougé d’un iota, tiraillés entre la hausse des cours enregistrée sur Euronext et la baisse sur Chicago. L’euro a, pour sa part, reculé face au dollar, rendant les marchandises européennes, françaises en l’occurrence, plus compétitives sur le marché mondial. A noter qu’un accord budgétaire aurait été trouvé cette nuit aux Etats-Unis évitant un nouveau « shutdown ».

Concernant les échanges internationaux, la réunion entre le gouvernement russe et les opérateurs n’a pas débouché sur d’éventuelles restrictions à l’exportation de blé mais simplement sur la potentielle création d’un nouveau syndicat d’exportateurs de blé d’ici avril. Par ailleurs, les prix intérieurs du blé tendre russe tendent à légèrement se déprécier. Le ministre de l’Agriculture a confirmé le chiffre de 37 Mt concernant les exportations russes de blé tendre sur cette campagne, sur un total toutes céréales de 42 Mt. Au 7 février, la Russie a déjà chargé 32,6 Mt de céréales (+3 % par rapport à la même période de 2017/2018), dont 27,3 Mt de blé tendre (+11 %).

Les exportations européennes de céréales à paille montrent, au 10 février, un retard par rapport à la campagne dernière à la même date. Les chargements de blé tendre sont en repli de 22 % à 10,119 Mt (et les importations en hausse de 28 %, à 3,162 Mt) et ceux en orge de 18 % à 2,990 Mt (et les importations en recul de 70 % à 0,112 Mt). En maïs, exportations comme importations sont en nette progression d’une campagne sur l’autre, en date du 10 février, à respectivement 1,211 Mt (+62 %) et 15,057 Mt (+43 %).

Les exportations états-uniennes hebdomadaires étaient dans les attentes des opérateurs en blé (562 307 t) mais en dessous des espérances en maïs (743 536 t), selon l’USDA. Notons, d’après la même source, l’achat de 120 000 t de blé états-unien par l’Egypte, de 128 000 t par le Nigéria (qualité hard, livraison 2018/2019) et de 60 000 t par l’Indonésie. Le bas prix du fret maritime actuellement rend plus concurrentielles les lointaines origines sur le nord de l’Afrique, notamment.

Marchés physiques français du 11 février 2019 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2018 |

févr.-mars |

197,00 |

N |

-1,00 |

| Rendu La Pallice |

76/220/11 Récolte 2018 |

févr.-mars |

196,00 |

N |

-0,50 |

| Rendu Rouen |

76/220/11 Récolte 2018 |

févr.-mars |

196,50 |

N |

-1,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2018 |

févr.-mars |

200,50 |

N |

0,00 |

| Fob Moselle |

meunier Récolte 2018 |

févr.-juin |

186,00 |

N |

-1,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2018 |

févr. |

207,81 |

|

0,00 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2018 |

févr. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2018 |

févr. |

209,01 |

|

0,00 |

| Départ Marne |

meunier Récolte 2018 |

févr.-mars |

188,00 |

N |

0,00 |

| Départ Sud Côte-d'Or |

meunier Récolte 2018 |

févr.-mars |

190,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2018 |

févr.-juin |

188,50 |

N |

0,00 |

| Départ Sud-Est |

meunier Récolte 2018 |

févr.-juin |

205,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2018 |

févr.-mai |

215,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2018 |

févr.-mai |

n.p. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2018 |

févr.-mai |

205,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2018 |

févr.-mars |

169,00 |

N |

0,00 |

| Rendu La Pallice |

Récolte 2018 |

févr.-mars |

168,00 |

N |

0,00 |

| Fob Bordeaux |

Récolte 2018 |

févr.-mars |

175,00 |

N |

0,00 |

| Fob Rhin |

Récolte 2018 |

févr.-juin |

169,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

Récolte 2018 |

févr.-mars |

170,50 |

N |

0,00 |

| Départ Sud-Est |

Récolte 2018 |

févr.-juin |

172,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2018 |

févr.-mars |

178,00 |

N |

-2,50 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2018 |

févr.-juin |

178,00 |

N |

0,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2018 |

févr.-juin |

176,00 |

N |

-3,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2018 |

févr.-juin |

170,00 |

N |

-2,00 |

| Départ Marne |

62/63 kg/hl Récolte 2018 |

févr.-juin |

174,00 |

N |

-3,00 |

| Départ Sud Côte-d'Or |

sans limit. d'orgettes 62 kg/hl Récolte 2018 |

févr.-mars |

183,00 |

N |

-2,00 |

| Départ Sud-Est |

67-68 kg/hl Récolte 2018 |

févr.-mars |

inc. |

|

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel Port 500 t Récolte 2018 |

févr.-mars |

186,00 |

N |

0,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Sebastian Port 500 t Récolte 2018 |

févr.-mars |

192,00 |

N |

0,00 |

Evolution dollar / euro du 11 février 2019

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8843 euro |

| 1 euro |

1,1309 dollar |

Clôture du marché à terme de Chicago du 11 février 2019

| Matières premières |

Clôture |

Chicago |

| Blé |

518,25 |

cents/bois. |

| Maïs |

372,75 |

cents/bois. |

| Ethanol |

1,318 |

$/gallon |

Clôture du marché à terme Euronext du 11 février 2019

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2019 |

201,75 |

| Mai 2019 |

203,00 |

| Sept. 2019 |

184,50 |

| Volume |

40059 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2019 |

177,00 |

| Juin 2019 |

179,50 |

| Août 2019 |

182,00 |

| Volume |

988 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 11 février 2019

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Mars 2019 |

52,41 $ |

| Indices des frets maritimes |

du 11 février |

Variation |

| Baltic Dry Index (BDI) |

595 |

-6,00 |

| Baltic Capesize Index (BCI) |

736 |

-56,00 |

| Baltic Panamax Index (BPI) |

586 |

12,00 |

| Baltic Supramax Index (BSI) |

429 |

14,00 |