Bonnes surprises en blé autour de Paris

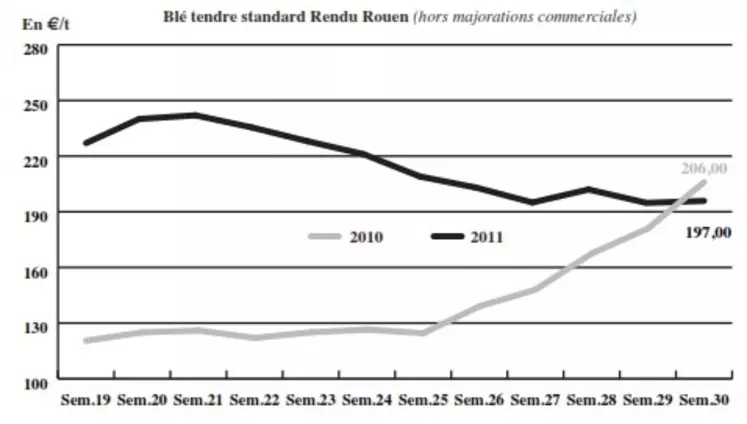

BLÉ TENDRE : actif en portuaire, éteint sur le territoire intérieur

Le marché du blé tendre a progressé sur fond d’inquiétudes pour la qualité de la récolte française, en passe de disparaître maintenant. En effet, si le retard causé par les pluies incessantes en France et leur impact ont entraîné des gains pour les blés de qualité, ce sont surtout les récoltes polonaises et allemandes qui posent questions ce mercredi. Les quelques jours de soleil cette semaine ont permis de continuer la moisson. Et finalement, les premiers échos sont encourageants. La qualité sera au rendez-vous globalement dans les régions de production autour de Paris. Les rendements ne seraient pas catastrophiques non plus, certains étant même meilleurs que l’an passé. Les inquiétudes liées à la dette nord américaine et à la situation économique observée dans l’UE pèsent également sur les prix. L’annonce d’un accord concernant le plafonnement de la dette US a permis de rassurer une partie du marché financier mais les économies nord-américaine et européenne demeurent encore fragiles. D’autre part, la canicule aux Etats-Unis fait craindre une forte détérioration de la production de maïs US à venir. Un report de la demande en maïs vers le blé n’étant pas à exclure, les cours outre-Atlantique se sont bien raffermis. Concernant l’activité du marché, elle est limitée aux zones portuaires, l’industrie française restant attentiste. A l’export, les productions de la mer Noire sont toujours très compétitives.

MAÏS : bonne activité sur la NR

En France, les cours du maïs sur l’ancienne récolte sont encore tendus, du fait de la rateté de la marchandise. L’écart de prix blé/maïs reste important sur le marché européen, favorisant l’incorporation de la céréale à paille dans les formules en alimentation animale, indique la lettre économique de l’AGPM. L’activité se concentre sur la nouvelle récolte, dont les prix compétitifs sur le nord de l’Afrique sont en porte-à-faux avec un bilan européen qui s’annonce tendu. Dans l’Hexagone, « l’état des cultures demeure satisfaisant sur l’essentiel des zones de production », rapporte l’AGPM. La hausse des températures est favorable aux plantations. A noter qu’une sécheresse dans le nord de la Chine menacerait les cultures de maïs.

BLÉ DUR : marché léthargique

Les niveaux de prix acheteur affichés ne suscitent aucun intérêt vendeur. Le cru 2011 est caractérisé par une très bonne qualité et des disponibilités moindres que l’année passée, mais en phase avec la normale. Nos correspondants estiment la production française entre 1,9 et 2,0 Mt, contre 2,4 Mt en 2010.

ORGES : fermeté en mouture

Les cours de l’orge fourragère renchérissent, à la faveur d’une bonne demande à l’interna-tional. Sur le marché intérieur et l’intracom-munautaire, les fabricants d’aliments pour animaux sont peu présents, le blé fourrager au prix attractif lui faisant de l’ombre.

En brasserie, les cours sont légèrement baissiers, sur un marché relativement actif.

TOURTEAUX : peu de mouvements

Les cours de tourteaux de soja, de colza, et de tournesol évoluent dans des marges étroites et en ordre dispersé sur la semaine. Sur le marché de gré à gré, les affaires sont rares, mais quelques échanges au coup par coup animent tout de même le secteur par intermittence.

PROTÉAGINEUX : activité réduite

Maintenant leurs mouvements de yoyo depuis plusieurs mois, les cours du pois effacent leurs pertes de la semaine dernière. Un courant acheteur a réveillé le marché en pois jaune sur du rendu Rouen, mais en Bretagne, l’activité est toujours au point mort. Les fabricants d’aliments du bétail considèrent que les prix restent encore trop élevés, tandis que les faibles rendements sur la nouvelle campagne maintiennent la fermeté du pois. En féverole, le manque de disponibilité et d’intérêt acheteur laisse un marché inerte.

ISSUES DE MEUNERIE : toujours stable

Les cours des issues de meunerie sont de nouveau stables cette semaine après les forts mouvements baissiers qui ont marqué le mois de juillet. Le volume d’échanges lui reste très réduit. La demande est en effet limitée au besoin immédiat, et l’alimentation animale reste discrète sur ce marché. Avec la repousse de l’herbe, ces acheteurs préfèrent en effet aller à l’économie. Les moulins sont quant à eux en activité réduite en cette période estivale.

DÉSHYDRATÉS : marché inerte

En pulpes de betterave, et luzernes déshydratées, le marché est encore une fois complètement éteint. La sécheresse du printemps ayant poussé les clients à se couvrir, ils gèrent désormais les stocks, et attendent une baisse des prix qui pour se réapprovisionner.

COPRODUITS : petit regain d’activité

Les cours de la poudre de lait et du lactosérum sont une nouvelle fois reconduits cette semaine. Quelques échanges animent le marché, mais le secteur reste très calme. En PSC, le citrus maintient son mouvement baissier, tandis que le corn gluten feed repart à la hausse, après sa stagnation de la semaine précédente. Les prix des drêches de maïs restent stables cette semaine, tandis qu’en blé, les cours souffrent encore de l’arrivée de Rotterdam sur le marché. Les inquiétudes macroéconomiques, avec un accord américain qui ne semble pas avoir rassuré les places financières, ont également tiré les prix à la baisse. En pailles et fourrages, les prix faiblissent légérement, dans un marché qui retrouve un peu d’activité. Avec l’avancée des moissons, la demande est relancée.

PRODUITS DIVERS : réajustements

Le secteur de la graineterie connaît toujours aussi peu d’évolution. Seules quelques réapprovisionnements animent encore le marché. Les cours des farines de poisson affichent un repli sur la semaine.

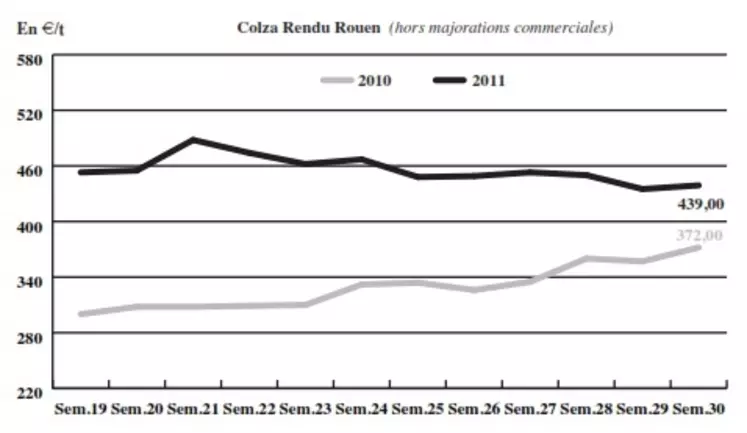

OLÉAGINEUX : weather market en soutien

Les cours du colza sont stables à haussiers cette semaine dans un contexte économique chahuté. Si le violent repli des cours du brut sur la semaine alourdit en effet la tendance du secteur oléagineux, les fondamentaux restent fermes pour la graine oléagineuse. Dans un marché physique restreint, les craintes concernant le niveau de production ont de fait maintenu les prix. Selon le CIC, la production européenne de colza devrait en effet chuter de 9% à 18,5Mt, avec notamment une perte de rendement de près de 25% en Allemagne. La production ukrainienne devrait également se contracter de 7% à 1,4 Mt. Selon Offre & demande agricole, la moisson polonaise serait aussi moindre par rapport à l’an dernier. En tournesol, malgré des conditions climatiques favorables et de bonnes perspectives de production, les prix suivent la tendance haussière du colza. Le secteur oléagineux est en outre porté par les bonnes ventes d’huiles de palme de Malaisie. En juillet, elle s’élève à 1,62 Mt, soit 14 % de plus qu’au mois de juin.