Baisse des céréales, les opérateurs ressortent

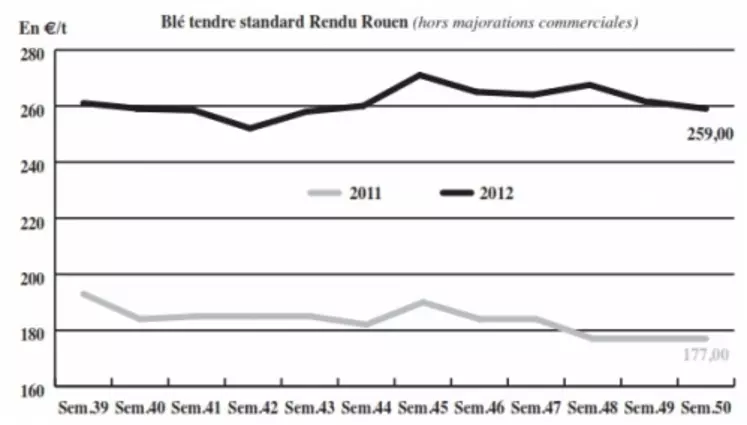

BLÉ TENDRE : nouvelle distribution des exportations françaises par FranceAgriMer

Le marché a cédé du terrain durant la semaine, avec une accélération de la chute mardi, après la publication du rapport mensuel du département américain de l’Agriculture. Cette baisse a permis de relancer les échanges avec des achats de la nutrition animale pour des livraions sur les premiers mois de l’année et surtout sur le restant de la campagne. La meunerie est également aux achats sur la seconde moitié de campagne mais aussi sur la nouvelle récolte. Dans le Sud-Ouest, cette forte décote semble réveiller quelque peu l’intérêt des Espagnols. Pour autant, la fermeture de nombreux organismes stockeurs dans les jours qui viennent, compte tenu des fêtes de fin d’année, limite les échanges. Si les ventes européennes se sont avérées particulièrement élevées la semaine passée, celles de la France ne décollent toujours pas, entraînant de nouveau des problèmes logistiques sur le portuaire. Les productions US sont particulièrement compétitives actuellement et pourraient freiner les ventes françaises à venir. Le conseil spécialisé des céréales de FranceAgriMer, qui s’est réuni ce jour, a diminué de 480.000 t les exportations françaises de blé tendre sur l’UE, qui devrait davantage imporer de blé fourrager argentin. Les pluies y ont détérioré le potentiel de qualité des grains. En parallèle, les expéditions vers les pays tiers sont en hausse de 500.000 t, sans que n’aient été indiqué précisément les pays importateurs. On enregistre également une hausse de 100.000 t des incorporations en alimentation animale. Le stock de report est quasi-stable à 1,961 Mt.

MAÏS : couvertures bien avancées des fabs

Des maïs en provenance d’Europe Centrale et de la mer Noire arriveraient à prix compétitif dans les ports belges, laissant peu de place à l’offre française. Sur le Sud de l’UE aussi, les maïs de l’Hexagone sont confrontés à une concurrence sévère, d’Ukraine et d’Amérique du Sud notamment. Sur l’intérieur, la demande de la nutrition animale reste présente mais les couvertures sont maintenant bien avancées sur les mois d’hiver. Les conditions météo en Argentine entravant la réalisation des semis, restent un facteur de préoccupation des marchés. Le Conseil spécialisé Céréales a diminué de 0,375 Mt nos exportations vers l’UE, l’origine française étant la plus chère au monde. Cette baisse est compensée par une progression des incorporations en nutrition animale (+0,1 Mt) et du stock de report (+0,227 Mt).

ORGE DE BRASSERIE : en dents de scie

Le marché s’est animé de manière irrégulière cette semaine. L’ambiance est globalement calme sur la récolte 2013. Des transactions sont tout de même rapportées sur le fob Creil, dont les prix sont passés devant ceux du fob Moselle. Un fait inhabituel, lié au fait que la demande allemande tire moins et que le Fob Moselle a plus tendance à suivre les autres marchés céréaliers. Sur la campagne 2012/2013, les opérateurs rapportent des résiliations en orges de printemps. L’orge d’hiver est difficile à trouver.

ORGE DE MOUTURE : toujours atone

Le marché reste peu sollicité, avec tout juste quelques petits achats des Fab.

Le manque de demande généralisé a conduit FranceAgriMer à diminuer de 0,175 Mt les exportations vers l’UE et de 0,1 Mt chacune les incorporations en nutrition animale et les expéditions vers les pays tiers, alourdissant d’autant le stock de report (+409 Mt).

BLÉ DUR : sans grande animation

L’activité est restée calme cette semaine encore sur le marché du blé dur. La forte baisse observée mardi sur le marché à terme pourrait relancer l’intérêt des vendeurs.

TOURTEAUX : en ordre dispersé

Les prix de tourteaux de soja ont renchéri, alors que ceux de colza et de tournesol ont poursuivi leur détente. Pour autant, les échanges portent plutôt sur le soja, malgré un déroulement au coup par coup. Les opérateurs sont très peu couverts sur les échéances de janvier et février.

PROTÉAGINEUX : peu compétitifs

Les cours des pois fourragers sont stables à baissiers, mais ils restent trop chers pour être compétitifs dans les formulations d’aliments du bétail. Le marché à l’export est cantonné à l’intra-communautaire. Les exportations des féveroles ont été satisfaisantes sur le mois de septembre, à 32.940 t dont 27.560 t vers l’Egypte et 1.980 t vers le Royaume-Uni.

ISSUES DE MEUNERIE : le raffermissement des cours continue

Sur le marché de Paris, les cours des sons fins, des sons pellets, du remoulage demi-blanc et de la farine basse ont poursuivi leur tendance haussière en prenant 2-3€/t. Les vendeurs manquent à l’appel, et la demande a beaucoup de mal à être couverte. Le marché est quasiment en pénurie. La province suit le mouvement parisien.

DÉSHYDRATÉS : affaires en 6 de mai

Les cours des pulpes de betteraves sont restés sur les mêmes niveaux que la semaine dernière. Un courant d’affaires est rapporté sur les 6 de mai. En revanche, les luzernes déshydratées sont toujours incotées.

COPRODUITS : lent démarrage sur le marché des pailles et fourrages

C’est le statu quo sur les marchés de la poudre de lait et du lactosérum. La trêve des confiseurs entraîne un manque de dynamisme général. Selon les opérateurs, il n’y aura plus guère de transactions en spot sur la fin de l’année.

En drêches de blé, il n’y a toujours pas de prix. Les cotations sont également limitées en maïs. Le marché actuel, volatil et hésitant, n’est pas propice aux affaires. Seules les urgences sont traitées. En PSC, les cours des citrus sont reconduits. Les prix des corn gluten feed se sont repliés sur un marché calme, suite à la parution du rapport USDA sur l’offre et la demande mondiales le 11 décembre.

Le marché des pailles et fourrages enregistre une petite activité, mais la demande peine à décoller. Les cours n’enregistrent pas de variation.

PRODUITS DIVERS : reprise de l’activité sur le marché des légumes secs

Les prix de la graineterie sont stables à haussiers sur ce marché de fin d’année. Le nombre d’opérateurs présents se réduit comme peau de chagrin. Le marché des légumes secs est plus animé. Les pois chiches indiens sont revenus à leur niveaux antérieurs. Les lentilles canadiennes sont stables. Les prix des farines de poissons restent inchangés en raison de pêches relativement faibles au Pérou.

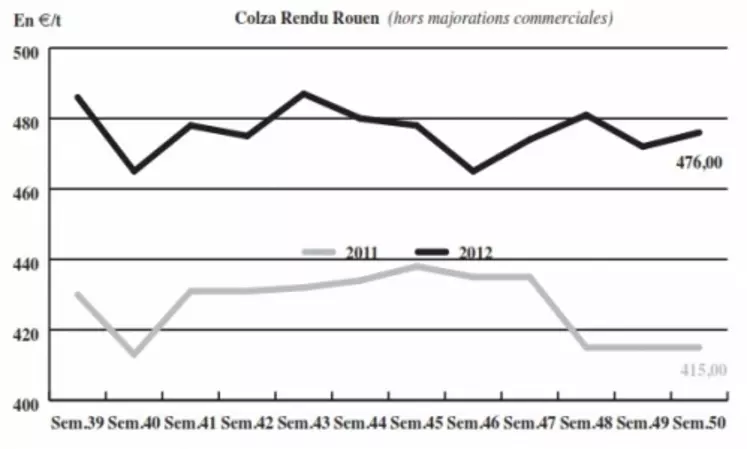

OLÉAGINEUX : le rapport USDA conforte la tendance haussière des prix

Après s’être désolidarisés de la graine US, les cours du colza, tout comme ceux du tournesol, sont repartis à la hausse dans le sillage du soja. Le rapport USDA sur l’offre et la demande mondiales, paru le 11 décembre, a revu à la baisse les stocks de soja des Etats-Unis à 3,53 Mt contre 3,8 Mt le mois précédent. En revanche, les prévisions pour les récoltes sud-américaines sont restées inchangées, à 55 Mt pour l’Argentine et 81 Mt pour le Brésil, alors que les conditions climatiques y sont mauvaises pour les semis. La demande de la Chine ne faiblit pas. Depuis le début de l’année 2012, elle a importé 52,4 Mt de soja, dont 4,16 Mt rien que sur le mois de novembre, selon le CNGOIC. Sur le marché physique français, les bonnes marges de trituration jusqu’au printemps soutiennent l’activité. La surface de colza française 2013/2014 est estimée à 1,49 Mt, soit une baisse de 7,1 % par rapport à 2012/2013. La récolte canadienne de canola 2012/2013 a été corrigée à la baisse par StatsCan à 13,31 Mt. La récolte 2012 de la graine de lin étant épuisée et le marché atone, aucune cotation récolte 2012 n'est rapportée.