Attentisme avant le rapport de l’USDA

BLÉ TENDRE : très peu actif sur l’intérieur comme sur le marché mondial

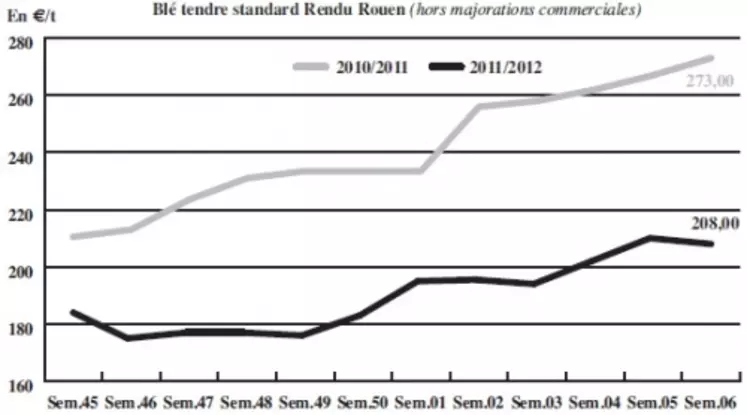

Légèrement baissier sur la semaine, le marché du blé tendre s’est montré très attentiste depuislundi à l’image des autres marchés, compte tenu de la sortie ce jeudi du rapport du département nord américain de l’Agriculture. L’activité a ainsi été très limitée vers la meunerie, plus intéressée par la nouvelle récolte, comme vers la nutrition animale qui lui préfère le maïs, toujours plus compétitif. Sur la scène internationale, l’origine française est pénalisée par la reprise de l’euro face au dollar. L’Espagne a d’ailleurs acheté 200.000 t de blé nord-américain, a-t-on appris ce mercredi. Un manque de compétitivité des productions européennes d’autant plus dommageable que la demande mondiale revient aux achats. La Tunisie a acheté 50.000 t de blé d’origine optionnelle tandis que l’Algérie recherche 100.000 t d’origine optionnelle pour une livraison prévue en avril. Côté fondamentaux, la vague de froid qui continue d’alimenter de nombreuses peurs, n’aurait pas trop de conséquences sur les cultures de blé tendre françaises selon les observateurs. En revanche, UkrAgroConsult a revu à la baisse la production de blé ukrainienne à 13,7 Mt contre 14,5 Mt. Ainsi, un volume de 6,3 Mt serait exportable pour la campagne 2012/13 contre 7 Mt cette année. Par ailleurs, concernant la récolte française 2012, la sole de blé tendre d’hiver gagnerait 1 % par rapport à 2011 après deux années consécutives de hausse, à 5,054 Mha, selon les estimations d’Agreste.

MAÏS : demande modérée

Le marché reste bien tenu, étayé par les marchés à terme américain et européen. Les dégâts de la secheresse en Argentine sont maintenant jugés irréversibles sur les cultures les plus précoces. Aussi les opérateurs sont-ils dans l’attente des dernières prévisions de production de maïs sud-américain du département américain à l’Agriculture à paraître jeudi. L’Espagne n’est pas aux achats, elle privilégie le blé aux prix plus attractifs. Le marché intérieur est animé par quelques affaires à destination de la nutrition animale sur le rapproché. Mais c’est surtout le Rhin qui a enregistré des échanges, profitant des problèmes de logistique sur le Danube.

BLÉ DUR : marché bloqué

Les cours du blé dur renchérissent dans le vide. L’activité est excessivement calme, en l’absence de l’Italie et du Maghreb. Par ailleurs, la concurrence est rude de la part de l’Espagne et du Canada, qui brade ses stocks dans la perspective du nouveau marché qui va se mettre en place à l’automne. Côté cultures, les opérateurs sont dans l’attente du dégel pour pouvoir quantifier les dégâts potentiels occasionnés par les basses températures actuelles.

ORGES DE BRASSERIE : fermeté

En ancienne récolte, les OH ont la faveur des malteurs. Cependant, si l’écart de prix OH/OP continue de se réduire, l’intérêt de travailler avec des OH disparaîtra. Concernant la nouvelle campagne, les cours renchérissent avec les inquiétudes liées à la vague de froid.

ORGES DE MOUTURE : abandonné

Le marché est délaissé et partiellement incoté.

Après deux années de baisse, la sole d’orge d’hiver (1,097 Mha) progresserait à nouveau en 2012 tout en restant inférieure de 9 % à la moyenne quinquennale, selon Agreste.

FRETS : canaux gelés

Les canaux entre le Nord et la région parisienne commencent à geler, ce qui occasionne des retards voire un blocage du trafic. Pour l’heure, cette situation ne se répercute pas sur les prix.

TOURTEAUX : actif en colza et soja

Les cours des tourteaux sont globalement haussiers. Le marché du tourteau de colza est actif, du fait de prix compétitifs. En soja, dans la perspective d’un rapport de l’USDA haussier, à paraître demain, les opérateurs ont pris les devants et ont effectué quelques affaires de compléments. Quant aux tourteaux de tournesol, ils ne suscitent guère d’intérêt acheteur.

PROTÉAGINEUX : toujours inerte

Les cours des pois protéagineux progressent cette semaine dans le sillage du soja. La fermeté a toutefois été limitée par le jeu de la parité euro/dollar. Le pois fourrager génère un peu d’activité, mais les volumes sont de plus en plus rares. En féveroles, les prix sont également en progression, mais l’activité est plus réduite.

ISSUES DE MEUNERIE : marché étroit

Les prix des issues de meunerie ont encore nettement progressé cette semaine, à l’exception de la farine basse dont les cours sont nominalement reconduits. Les produits sont rares et recherchés. L’activité moyenne de la meunerie approvisionne le marché de façon limitée. Dans ce contexte, le volume d’affaires est restreint.

DÉSHYDRATÉS : fermeté

Les luzernes déshydratées affichent une certaine fermeté cette semaine sur un marché pourtant calme. En pulpes de betteraves, les échanges sont légèrement plus nombreux mais ne concernent que des livraisons rapprochées.

COPRODUITS : réveil en fourrages

Les cours de la poudre de lait et du lactosérum sont en retrait, dans le sillage du marché hollandais. Les prix des drêches renchérissent, soutenus par la fermeté des cotations céréalières, sur un marché des plus calmes. Concernant les PSC, les cours évoluent de façon irrégulière, davantage baissiers sur le rapproché et haussiers sur l’éloigné. L’activité est au point mort. Les prix des pailles et fourrages évoluent peu. La demande se réveille avec les températures glaciales qui règnent actuellement sur le territoire hexagonal, mais les quantités disponibles sont pour le moment suffisantes pour satisfaire la demande, selon les vendeurs.

PRODUITS DIVERS : peu d’affaires

Le marché de la graineterie est assez peu actif dans le contexte de fermeté qui règne sur le marché des grandes cultures. Les producteurs de graines sont sur la défensive et offrent peu de marchandises. Les prix sont stables à haussiers suivant les produits. Concernant les semences fourragères, les cours sont nominalement reconduits, faute d’intérêt acheteur. Quant aux farines de poissons, les disponibilités sont faibles au Pérou, avec pour conséquence un marché toujours aussi ferme.

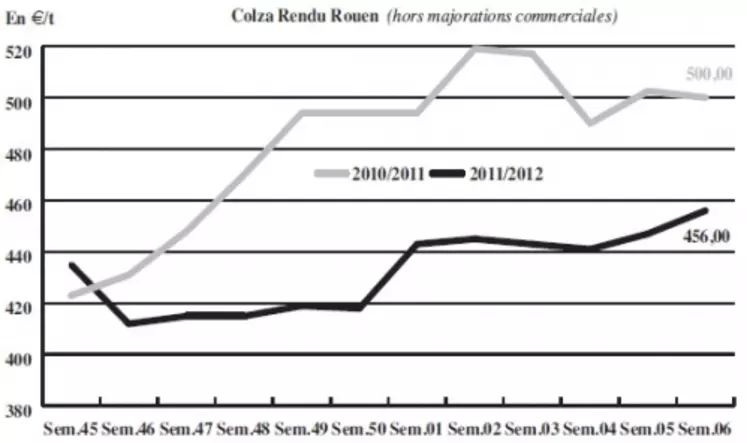

OLÉAGINEUX : les aléas climatiques paralysent le marché du colza

Les cours du colza restent très fermes, soutenus d’une part par la sécheresse en Amérique du Sud et d’autre part par les températures glaciales en Europe. La production argentine de fève 2011/2012 devrait avoisiner les 47 Mt, contre 49,5 Mt la campagne précédente. La vague de froid sibérien pourrait provoquer de graves dégâts en Ukraine où la couverture neigeuse n’est pas partout assez importante pour protéger les cultures contre des températures pouvant aller jusqu’à -35°C. UkrAgroConsult table sur une perte de 30-35 % des cultures de colza d’hiver, ce qui conduirait à une baisse de 1,1 Mt de la récolte globale (incluant les semis de printemps). En Russie, l’épaisseur de neige est globalement suffisante. Quant à l’Europe de l’Ouest, les températures n’atteindraient pas les seuils de destruction. Par ailleurs, selon Agreste, les surfaces françaises de colza d’hiver, qui représentent la quasi-totalité des surfaces de colza, gagneraient 40.000 ha par rapport à 2011. Avec 1,590 Mha, elles se situeraient néanmoins 2 % en dessous du record de l’année 2007. L’activité est concentrée en tournesol, aux cours haussiers.