Attentisme après des prises de bénéfices

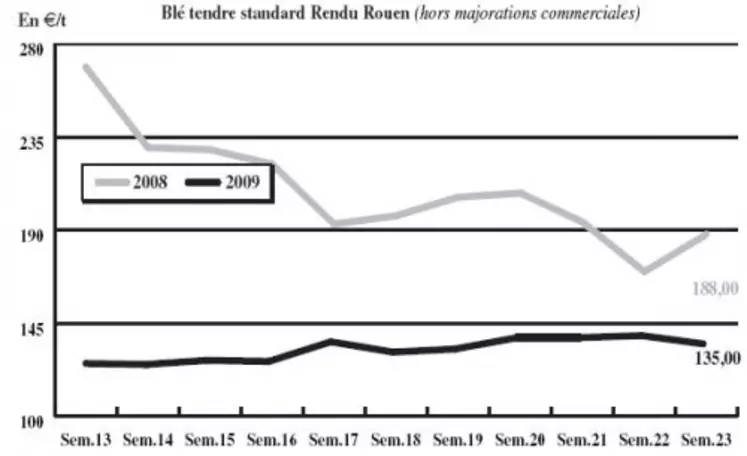

Blé tendre : marché routinier

Haussiers ces derniers temps, les marchés à termes ont fait l’objet de prises de bénéfices. Les cours ont donc globalement cédé du terrain. Mais le weather market maintient un fond de fermeté, avec notamment un temps sec sur la mer Noire. La baisse des utilisations d’intrants dans certaines zones de production induit aussi des interrogations sur les rendements. Le rapport de l’USDA, publié mercredi, a amoindri les prévisions de production mondiales. Mais Chicago pourrait avoir déjà intégré ces données. En France, les échanges sont limités. Les vendeurs cherchent à faire de la place dans les silos et alimentent le marché. Les fabricants d’aliments, de l’Ouest comme du nord de l’UE, procèdent à des ajustements de couverture sur l’intercampagne. A l’international, la demande ne se montre pas pressée de passer aux achats. L’activité n’a alors été que routinière sur Rouen. La façade Atlantique a été quelque peu délaissée. Enfin, notons que l’alternance de fortes pluies et temps chaud fait déjà planer le spectre mycotoxines. Peu de mouvements en bio.

MAÏS : dans l’attente de l’USDA

Le nord UE et les Fab de l’Ouest achètent des compléments sur juin-juillet. En revanche, ils se désintéressent de l’août-septembre, le blé étant devenu plus compétitif sur cette échéance. Le marché, calme durant la semaine, était comme immobilisé ce mercredi dans l’attente du rapport de l’USDA. Et ce sur le physique, comme sur Euronext. Mais les chiffres ont finalement peu surpris le marché. Par ailleurs, le stock de report de maïs français a été revu en baisse (-314.000 t) à 2,79 Mt lors du dernier conseil spécialisé céréales de FranceAgriMer. La consommation à la ferme a été rehaussée, de 160.000 t. Les ventes à l’UE passent de 5,55 Mt à 5,71 Mt.

BLÉ DUR : peu animé

Quelques petites affaires se traitent encore en ancienne récolte sur Port-La-Nouvelle. Sur la nouvelle campagne, des transactions se sont traitées la semaine dernière, mais le marché s’est de nouveau endormi. Le Fob Séville est proposé à 270 e/t. Du côté des fondamentaux, FranceAgriMer a revu le niveau du stock de report, à 47.000 t, soit 80 % de moins qu’en 2007/2008. Ce sera l’un des plus bas connus.

ORGE DE MOUTURE : quelques achats

Les Fab procèdent à de petits achats sur la soudure. La NR commence très doucement. Le stock de report français a été abaissé de 150.000 t à 1,96 Mt, ce qui reste confortable. Cet ajustement est surtout lié à la hausse des ventes à l’UE, passant de 3,61 à 3,74 Mt. La récolte a débuté en Espagne. Dans le nord, les premiers échos de rendements se révèlent plutôt bons. En revanche, les craintes restent vives quant aux résultats du grenier à blé du pays.

ORGE DE BRASSERIE : sans acheteurs

Avec une alternance de pluies et de beau temps, les conditions de cultures s’avèrent excellentes. Les vendeurs affichent des intérêts, mais les consommateurs se font très discrets, espérant un repli des prix. Les échanges sont très rares.

TOURTEAUX : des affaires avant le rapport de l’USDA

Des transactions en tourteaux de soja ont été réalisées avant la sortie du rapport de l’USDA, attendu haussier par les opérateurs. Concernant les autres tourteaux, colza et tournesol, les prix suivent le mouvement observé sur les graines, mais peu d’échanges sont rapportés.

PROTÉAGINEUX : toujours pas d’intérêt acheteur

Les cours des pois n’évoluent pas en ancienne et nouvelle campagnes. Les affaires sont rares, vu le désintérêt de l’alimentation animale pour ce produit. Les prix des féveroles restent fermes, sur un marché peu actif.

ISSUES DE MEUNERIE : prix stables

Les cours sont reconduits. Après les dernières semaines de baisse, le marché semble être arrivé aux niveaux de prix minimum, surtout pour le son. La demande de l’alimentation animale est toujours en retrait, malgré la bonne activité de la meunerie. Un petit courant d’affaires est cependant rapporté.

DÉSHYDRATÉS : fermeté

Le marché des pulpes de betteraves est au calme plat. Les prix se raffermissent sur la récolte 2008 et restent stables, mais sur de bon niveaux pour la récolte à venir. Peu de prises de positions sont observées. Les granulés de luzernes voient leur prix se raffermir en raison d’un retour des acheteurs sur la marchandise disponible.

CO-PRODUITS : ensemble des marchés très peu actifs

Aucun changement n’est constaté sur le marché de la poudre de lait dont le cours disponible est reconduit. Des affaires spot se traitent au niveau de la cotation.

En lactosérum en revanche, le marché tend à se raffermir mais aucune transaction n’est rapportée pour des livraisons rapprochées.

Les cours des PSC oscillent sur un marché assez peu offert. Les ventes enregistrées sont traitées au coup par coup. Les prix s’apprécient dans le sillage des céréales.

En pailles et fourrages, les cours sont reconduits sur un marché sans activité. Les bêtes sont en prairies et les besoins des productions animales sont incertains. La production devrait se réduire l’année prochaine.

PRODUITS DIVERS : faible activité, prix sans grande évolution

En graineterie, les prix évoluent en fonction des arrivages sur un marché plutôt calme avec des affaires au coup par coup.

Les cours des graines fourragères sont légèrement baissiers sur un marché calme. Des affaires sont confirmées en moutarde et ray grass. En légumes secs, les prix se stabilisent, sauf au Canada où le marché est très volatil. L’activité est très faible.

Aucun élément de détente n’apparaît sur le marché des farines de poisson, où l’Asie est régulièrement présente. Les pêches devraient prendre fin au Pérou d’ici fin juin pour une durée d’environ quatre mois.

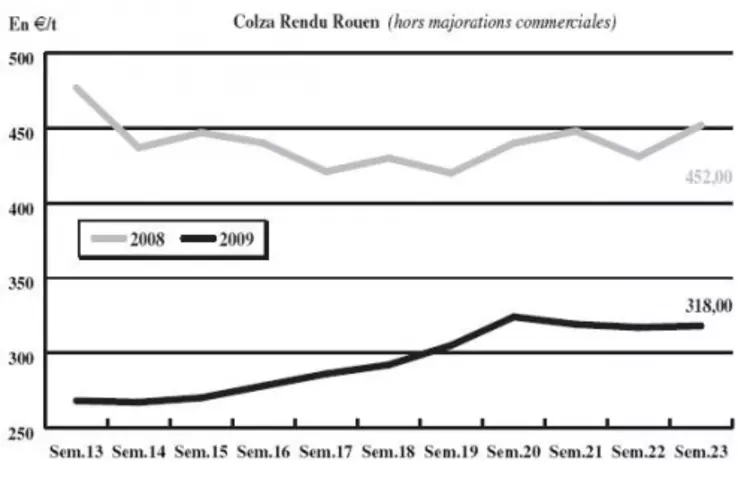

OLÉAGINEUX : Raffermissement dans le sillage de l’USDA

Les cours du colza se sont raffermis cette semaine en sympathie avec le marché de Chicago et la bonne tenue des cours du pétrole. De plus, un rapport USDA donnant des stocks de soja US encore en baisse soutient les cours des oléagineux des deux côtés de l’Atlantique. Pour la fin de campagne actuelle 2008/2009, les stocks de soja aux Etats-Unis seraient de 2,99 Mt contre 3,53 Mt prévus le mois dernier. Cette pénurie soutient les cours avec des estimations encore revues en baisse en Argentine à 32 Mt contre 34 Mt précédemment, et reconduites au Brésil à 57 Mt. Une bonne tenue des cours du pétrole a aussi permis une valorisation des débouchés énergétiques des oléagineux et fait progresser les cours du colza dont le marché est resté plutôt calme.

Les cours du tournesol se raffermissent dans le sillage des oléagineux et suite au repli de début de semaine où des achats massifs de couvertures avaient été réalisés.