Le barème de l'impôt sur le revenu a été revalorisé

La loi de finances 2026 revalorise le barème de l’impôt sur le revenu sur l’inflation (+0,9 %), afin de neutraliser son effet sur le niveau d’imposition des ménages.

La loi de finances 2026 revalorise le barème de l’impôt sur le revenu sur l’inflation (+0,9 %), afin de neutraliser son effet sur le niveau d’imposition des ménages.

Impôt sur le revenu : qu'est-ce qui change ?

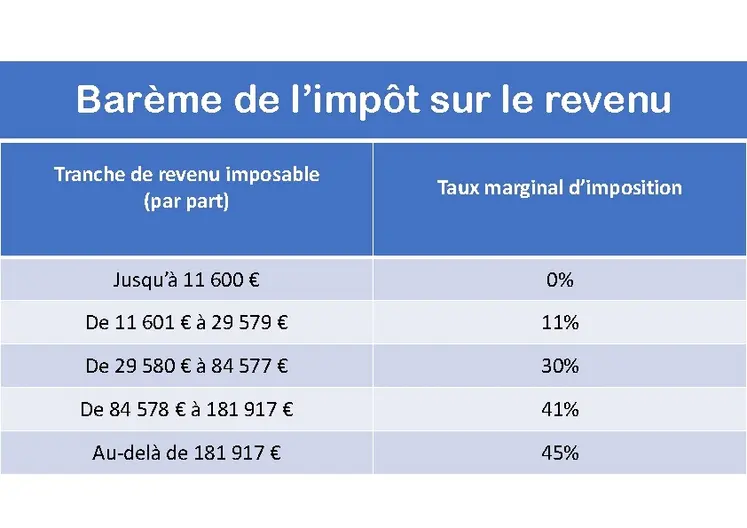

Il comporte plusieurs tranches, chacune ayant un taux d'imposition différent. Promulguée le 19 février 2026, la loi de finances a revalorisé le barème de l'impôt sur le revenu sur l'inflation (+0,9 %).

Le montant de l'impôt sur le revenu se calcule à partir du revenu net imposable en trois grandes étapes :

- divisez le revenu net imposable par votre nombre de parts de quotient familial,

- appliquez ensuite à ce résultat le barème progressif de l'impôt sur le revenu applicable aux revenus de l'année concernée,

- multipliez le résultat obtenu par le nombre de parts du quotient familial pour obtenir le montant dû.

Le montant de votre impôt sur le revenu à payer peut-être ajusté selon votre situation

- Plafonnement du quotient familial, décote pour les revenus modestes,

- Réductions et crédits d'impôt, contribution sur les hauts revenus…

- Les réductions et les crédits d’impôt sont à déduire du montant de votre impôt brut.

- Les avantages fiscaux, aussi appelés niches fiscales, sont plafonnés à 10 000 € dans le cas général.

- Ce plafonnement global est le même pour tous les foyers fiscaux.

- Certains avantages fiscaux ne sont pas concernés, comme les dons aux organismes d’intérêt général ou les frais d’établissement pour personnes dépendantes.

Comment est calculé le quotient familial ?

Le quotient familial est un outil de mesure de vos ressources mensuelles. Il tient compte à la fois de vos revenus professionnels et/ou de remplacement (indemnités, par exemple), des prestations familiales mensuelles perçues (y compris celles versées à des tiers comme l'APL) et de la composition de la famille. Il est actualisé lorsqu'il y a un changement de situation familiale, professionnelle, etc. S'il est calculé à partir des ressources annuelles imposables de l'année civile de référence (avant abattements fiscaux), il tient compte néanmoins des périodes de cessation d'activité de l'allocataire ou de son conjoint éventuel en neutralisant ou en appliquant un abattement sur les revenus professionnels et/ou de remplacement. La réduction d’impôts liée au quotient familial est plafonnée à : 1 807 € pour chaque demi-part supplémentaire, et à 904 € pour chaque quart de part supplémentaire.

Maintien de l’abattement de 10 % sur les retraites

L’article 6 du projet de loi de finances 2026 prévoyait la suppression de l’abattement de 10 % des pensions de retraite sur le calcul de l’impôt sur le revenu en le remplaçant par un abattement forfaitaire de 2 000 euros. La loi de finances 2026 adoptée supprime cette mesure en conservant cet avantage fiscal.

Agriculteurs : Un nouveau calcul des cotisations MSA

Depuis le début de l’année, les exploitants agricoles ont vu leurs cotisations et leurs contributions sociales calculées selon une nouvelle assiette commune, constituée à partir d’un revenu correspondant au chiffre d’affaires après déduction des charges professionnelles hors cotisations et contributions sociales, abattu d’un taux fixe représentatif d’une partie des cotisations et contributions.

- Cet abattement correspond à un taux de 26 % avec un montant plancher fixé à 1,76 % du Plafond annuel de la sécurité sociale (PASS) (829 € en 2025) et une valeur plafond à 130 % du PASS (61 230 € en 2025).

- Les mécanismes existants, tels que la moyenne triennale sociale des revenus sont conservés, tout comme certaines exclusions (DJA, plus-values exonérées, indemnités d’abattage, etc.).

- Pour les premières années (2026 et 2027), la MSA reconstituera l’assiette “super-brute” à partir des revenus 2023 et 2024, majorés des cotisations personnelles et de la CSG déductible de ces années respectives.