Gestion des risques : les points clefs de la nouvelle assurance prairies

Depuis le 1er janvier 2023, la nouvelle assurance récolte prend le relais du régime des calamités agricoles, pour les pertes de production, et de l’assurance multirisque climatique qui existait jusque-là. Seuil de déclenchement, subvention, franchise… On vous dévoile son mode d'emploi.

Depuis le 1er janvier 2023, la nouvelle assurance récolte prend le relais du régime des calamités agricoles, pour les pertes de production, et de l’assurance multirisque climatique qui existait jusque-là. Seuil de déclenchement, subvention, franchise… On vous dévoile son mode d'emploi.

La nouvelle assurance récolte est entrée en vigueur depuis le 1er janvier 2023. Tour d'horizon sur les modalités d'application concrète en prairies pour mieux comprendre la réforme.

Trois niveaux de risque

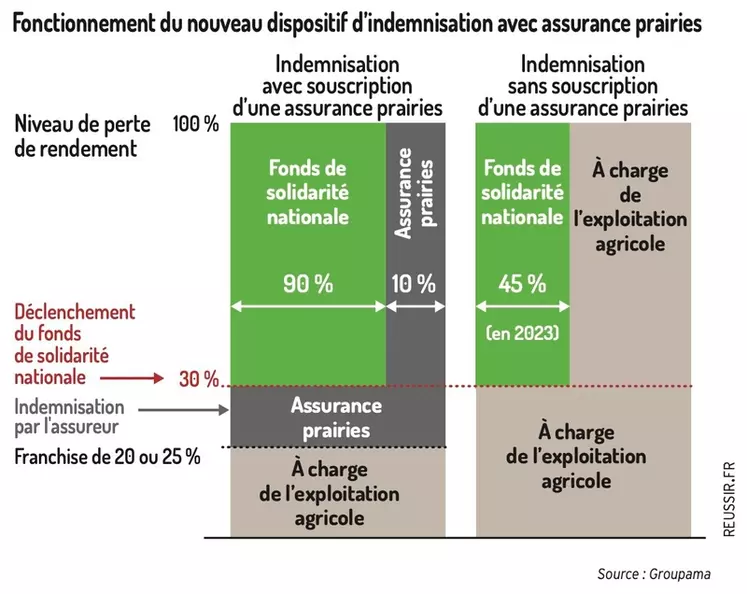

Le nouveau dispositif de gestion des risques s'articule en trois étages. Les risques de faible intensité seront gérés à l’échelle de l’exploitation. Les risques d’intensité moyenne pourront être indemnisés dans le cadre de l’assurance prairies. Au-delà d’une perte de rendement de plus de 30 %, le fonds de solidarité nationale (FSN) combiné selon les cas à l’assurance, prendra le relais. Contrairement aux régimes des calamités agricoles, « le déclenchement de l’indemnisation ne dépendra pas des résultats de l’ensemble des ateliers de production mais uniquement de la pousse d’herbe des prairies », précise Groupama.

Une majoration pour les assurés

Deux situations cohabitent selon que l’éleveur est ou non assuré. Lorsque le niveau de pertes de rendement est inférieur à 30 %, le mécanisme de la solidarité nationale ne se déclenche pas. Les pertes sont assumées soit par l’agriculteur seul en l’absence d’assurance prairies, soit par l’assureur et l’agriculteur si ce dernier a souscrit une assurance.

« Pour ceux qui décident de ne pas s’assurer, pour bénéficier d’une indemnisation, il faut que l’exploitation enregistre une perte d’au moins 30 % », explique Jean-Michel Geeraert, directeur du marché de l’agriculture et de la prévention de Pacifica. Il sera alors indemnisé par l’État à hauteur de 45 % de ces pertes au-delà du seuil. Ce taux est dégressif. Il diminuera à 40 % en 2025 et 35 % en 2026. Pour les assurés, au-delà de la franchise, la totalité des pertes est couverte. L’assureur prend en charge la totalité de l’indemnisation entre la franchise et le seuil d’intervention de 30 %. Au-delà, l’État assumera 90 % de l’indemnisation et l’assureur 10 %. « Il y a une forte incitation à s’assurer. Les pouvoirs publics doublent le taux d’indemnisation pour les assurés », analyse Jean-Michel Geeraert.

Une subvention de 70 % sur les cotisations

Autre nouveauté de l’assurance prairies, la subvention sur les primes et cotisations d’assurance est renforcée. « Le taux de subvention des primes et cotisations d’assurance est porté à 70 % en 2023 contre 62 % en moyenne en 2022 », indique le ministère de l’Agriculture. De plus, le périmètre des garanties subventionnables est élargi, avec notamment un niveau de franchise subventionnable dès 20 % contre 25 % jusque-là.

Une référence calculée sur trois ans

Les pertes seront calculées de façon individuelle à partir des déficits de pousse d’herbe cumulée entre février et octobre. La référence correspond à la moyenne du cumul de pousse d’herbe calculée à partir des données de l’exploitation sur trois ou cinq ans (moyenne olympique) où sont retirées les deux années extrêmes.

« Les aléas climatiques de plus en plus fréquents rendent l’utilisation d’une moyenne de référence courte questionnable, soulève Hélène Fuchey, au département Économie de l’Institut de l’élevage (Idele). Un historique plus long permettrait de se baser sur une référence moins fluctuante, et plus représentative du potentiel de moyen terme de l’exploitation. Mais ce point dépend des règlements européens et nécessitera donc un travail de moyen terme dans les prochaines échéances communautaires ».

« Pour les prairies non assurées, les modalités d’évaluation des pertes relevant de la solidarité nationale seront similaires à celles des éleveurs ayant souscrit un contrat d’assurance, ajoute Groupama. Ces modalités restent néanmoins à préciser par le ministère. »

Un indice satellitaire sujet aux critiques

Pour estimer les pertes, c’est l’indice satellitaire Airbus qui fera foi. « Des photos de toutes les prairies de France sont prises chaque jour. Il y a un excellent niveau de corrélation entre le terrain et l’indice Airbus », expose Jean-Michel Geeraert, de Pacifica. Or, les cartes produites par l’outil indiciel en 2022 ont été pour le moins surprenantes, mettant en doute la fiabilité du système à retranscrire les réalités de terrain.

Alors que l’outil doit être généralisé cette année à l’ensemble du dispositif (échelons public et privé), les éleveurs s’inquiètent des modalités de recours qui s’appliqueront en cas de désaccord sur l’évaluation indicielle. Afin de garantir aux éleveurs une indemnisation à hauteur de leurs pertes réelles, les quatre associations spécialisées de la FNSEA (FNB, FNPL, FNO et Fnec) exigent « dans des délais courts », une réévaluation des pertes basée « sur des évaluations de terrain réalisées sur un réseau de fermes suivies dans le cadre de l’Observatoire national de la pousse de l’herbe encadré par l’Idele ».

Dans l’attente de la parution du décret définitif relatif aux modalités de réévaluation des pertes de récolte en matière d’assurance sur prairies, le ministère de l’Agriculture a confirmé, dans un communiqué publié en février, l’ambition de « développer progressivement un réseau de terrain robuste incluant à terme plus d’une centaine de fermes témoins ». Avant d’ajouter que la création de ce réseau s’inspirera du «protocole mis en place par l’Idele entre 2016 et 2019 ».

Un guichet unique

Le nouveau dispositif articule étroitement la garantie publique, via le fonds de solidarité nationale (FSN), et l’assurance récolte. Les souscripteurs auront un seul interlocuteur : leur assureur. Ce dernier gérera l’ensemble des processus d’expertise et d’indemnisation des sinistres, pour la part qui relève de l’assurance prairies comme pour ce qui implique le FSN. Ce guichet unique doit permettre de simplifier les démarches, de rendre le dispositif transparent pour l’agriculteur, et d’accélérer le versement des indemnités. Les agriculteurs non assurés devront, eux, se tourner vers les services de l’État décentralisés (DDT) en cas d’accident climatique pour faire appel à la solidarité nationale (FSN).

Comprendre le fonctionnement de l’indemnisation

Le nouveau dispositif de gestion des risques est composé de trois niveaux.

À retenir

Pour les prairies, les exploitants ont jusqu’au 31 mars 2023 pour souscrire à un contrat d’assurance multirisque climatique, avec des corrections possibles jusqu’au 31 mai. La prime d’assurance sera versée le 31 octobre 2023 au plus tard. Le dispositif s’applique à l’exploitation dans son ensemble. Ainsi, pour être subventionné, l’agriculteur a l’obligation d’assurer la totalité de ses surfaces en prairies permanentes.