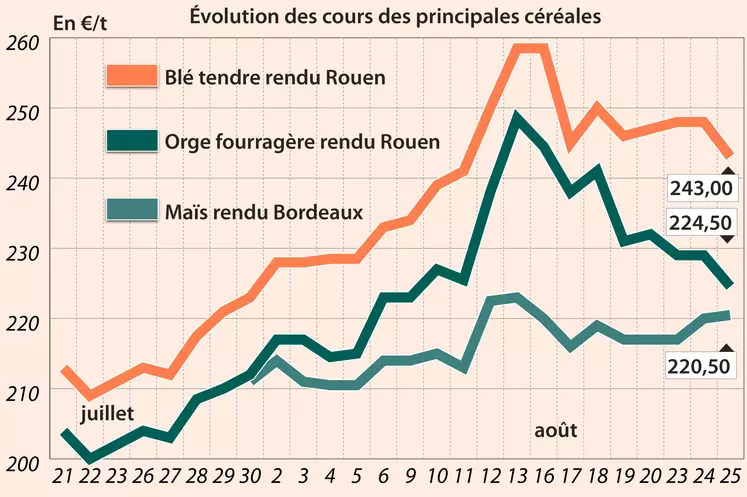

Les prix du blé tendre ont cédé un peu de terrain entre les séances du 24 et du 25 août sur Euronext, pour des raisons essentiellement techniques. En revanche, les primes se sont quelque peu raffermies sur le marché physique français, que ce soit en orge fourragère ou en blé tendre.

Les fondamentaux propres au marché restent tendus. En Allemagne, les autorités locales évaluent la récolte de blé tendre 2021 à 21,4 Mt, en baisse de 3,5 % par rapport à l'an dernier.

Un récolte de blé tendre française très hétérogène

Concernant le climat des affaires au niveau hexagonal en blé tendre lors des derniers jours voire semaines écoulées, les opérateurs expliquent qu’assez peu de transactions se concluent au niveau des meuniers, des FAB ou des opérateurs portuaires. En revanche, les acteurs discutent beaucoup, et essaient tant bien que mal de résoudre divers problèmes d’exécution des contrats. En effet, premier problème d’exécution évoqué : la logistique. Les camions et les péniches manquent, et acheminer la marchandise s’avère compliqué. Viennent ensuite les problèmes de qualité. Certains acheteurs se retrouvent avec des lots de moins bonne qualité que prévu, que ce soit en termes de poids spécifique (PS) ou de temps de chute de Hagberg, et doivent donc parfois appliquer des réfactions, refuser la marchandise et se recouvrir ailleurs. Des livraisons sur les silos Euronext sont signalées, avec la clôture prochaine de l’échéance septembre. Les FAB se montrent d’autant plus prudents que quelques soucis de mycotoxines sont évoqués, spécialement sur ceux dotés de PS bas (70 kg/hl et moins). Notons un courant de demande émanant de la nutrition animale italienne, espagnole et du Nord-UE.

Selon le dernier rapport hebdomadaire d’Euronext, les opérateurs non commerciaux ont augmenté leurs positions nettes longues sur le contrat blé tendre entre le 13 et le 20 août, passant de 159 950 lots à 178 038 lots.

La demande internationale se positionne. La Jordanie a acheté 60 000 t de blé meunier à 345 $/t (chargements 1-15 février 2022), fourni par Cargill. La Turquie recherche 300 000 t de marchandises (chargements septembre-octobre) et la Tunisie 100 000 t.

En orge fourragère, le climat des affaires est à peu près le même qu’en blé tendre, bien que des FAB se reportent sur l’orge au détriment du blé tendre, spécialement quand ces derniers ont des PS très bas, avec des risques de présence de mycotoxines. Sur la scène internationale, notons que la Tunisie recherche 100 000 t de marchandises (chargements septembre-octobre).

Les prix du blé dur ont flambé. Comme pour le blé tendre et l’orge fourragère, il s’agit davantage d’un marché d’exécution de contrats plutôt que de transactions nouvelles.

En maïs, la potentiel apparition du phénomène La Niña a engendré une certaine hausse des cours à Chicago et, par ricochet, sur Euronext. Le retard attendu des récoltes en France tend encore plus le marché local sur l’été. L’offre étant quasi inexistante, il est très difficile de donner des prix de la récolte 2020. Nous entendons parfois des affaires conclues proches des 300 €/t dans certaines régions (FOB Rhin mais aussi Rhône-Alpes notamment). Sur la nouvelle récolte, les FAB français s’attendent à une bonne moisson pour le moment, et ne se pressent pas aux achats, et ce d’autant que bon nombre d’entre eux sont encore en vacances. En revanche, un retour des acheteurs espagnols est rapporté depuis le 24 août, l’origine française retrouvant de la compétitivité par rapport aux origines importées arrivant sur le port de Tarragone.

Marchés physiques français du 25 août 2021 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2021 |

oct.-déc. |

245,50 |

A |

|

| Rendu La Pallice |

76/220/11 Récolte 2021 |

oct.-déc. |

245,50 |

A |

|

| Rendu Rouen |

76/220/11 Récolte 2021 |

oct.-déc. |

242,50-243,50 |

T |

|

| Rendu Pontivy/Guingamp |

fourrager 74 kg/hl base Récolte 2021 |

août-déc. |

229,50-230,50 |

A/V |

|

| Fob Moselle |

meunier Récolte 2021 |

sept.-déc. |

236,50-239,50 |

A/V |

|

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2021 |

sept. |

246,73 |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2021 |

sept. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2021 |

sept. |

250,43 |

|

|

| Départ Marne |

BPMF 220 Hagberg Récolte 2021 |

sept.-déc. |

239,50 |

T |

|

| Départ Sud Côte-d'Or |

meunier Récolte 2021 |

août-déc. |

250,00 |

N |

|

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2021 |

août-déc. |

239,50 |

N |

|

| Départ Sud-Est |

meunier Récolte 2021 |

août-déc. |

260,00 |

T |

|

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

20% mitadins sans garantie de Hagberg 76 kg/hl Récolte 2021 |

août-déc. |

380,00-390,00 |

N |

|

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2021 |

août-déc. |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2021 |

août-déc. |

440,00 |

N |

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2020 |

août-sept. |

inc. |

|

|

| |

Récolte 2021 |

oct.-déc. |

220,50 |

N |

|

| Rendu La Pallice |

Récolte 2020 |

août-sept. |

inc. |

|

|

| |

Récolte 2021 |

oct.-déc. |

221,00 |

N |

|

| Fob Bordeaux |

Récolte 2020 |

août-sept. |

inc. |

|

|

| |

Récolte 2021 |

oct.-déc. |

224,50 |

N |

|

| Fob Rhin |

Récolte 2020 |

sept. |

290,00-295,00 |

N |

|

| |

Récolte 2021 |

janv.-juin |

234,00-235,00 |

N |

|

| Départ Eure-et-Loir/Loiret |

Récolte 2020 |

août-sept. |

inc. |

|

|

| Départ Sud-Est |

Récolte 2021 |

oct.-déc. |

211,50-212,50 |

A/V |

|

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2021 |

oct.-déc. |

224,50 |

T |

|

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2021 |

sept.-déc. |

216,50-219,50 |

A/V |

|

| Départ Aisne |

60-61 kg/hl Récolte 2021 |

sept.-déc. |

219,50 |

N |

|

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2021 |

sept.-déc. |

213,50-214,50 |

N |

|

| Départ Marne |

60-61 kg/hl Récolte 2021 |

sept.-déc. |

217,50 |

N |

|

| Départ Sud Côte-d'Or |

60-61 kg/hl Récolte 2021 |

sept.-déc. |

213,00 |

N |

|

| Départ Sud-Est |

62/63 kg/hl Récolte 2021 |

sept.-déc. |

215,00-220,00 |

N |

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2021 |

oct.-mars |

244,00 |

N |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2021 |

oct.-mars |

263,00 |

N |

|

Cotations des issues de meunerie du 24 août 2021

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

148,00-150,00 |

A |

|

| |

pellets |

dispo. |

162,00-164,00 |

A |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

165,00-167,00 |

A |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

214,00-216,00 |

A |

|

Cotations commerciales des produits laitiers du 19 août 2021

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2400,00 |

N |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

930,00 |

N |

|

Evolution dollar / euro du 25 août 2021

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8521 euro |

| 1 euro |

1,1736 dollar |

Clôture du marché à terme de Chicago du 25 août 2021

| Matières premières |

Clôture |

Chicago |

| Blé |

711,25 |

cents/bois. |

| Maïs |

551,25 |

cents/bois. |

| Ethanol |

2,220 |

$/gallon |

Clôture du marché à terme Euronext du 25 août 2021

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Sept. 2021 |

245,25 |

| Déc. 2021 |

244,00 |

| Mars 2022 |

241,00 |

| Volume |

55875 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Nov. 2021 |

220,00 |

| Janv. 2022 |

220,75 |

| Mars 2022 |

223,00 |

| Volume |

678 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 25 août 2021

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Oct. 2021 |

68,36 $ |

| Indices des frets maritimes |

du 24 août |

Variation |

| Baltic Dry Index (BDI) |

4201 |

54,00 |

| Baltic Capesize Index (BCI) |

6109 |

-5,00 |

| Baltic Panamax Index (BPI) |

3846 |

37,00 |

| Baltic Supramax Index (BSI) |

3343 |

40,00 |

| Baltic Handysize Index (BHSI) |

1888 |

7,00 |