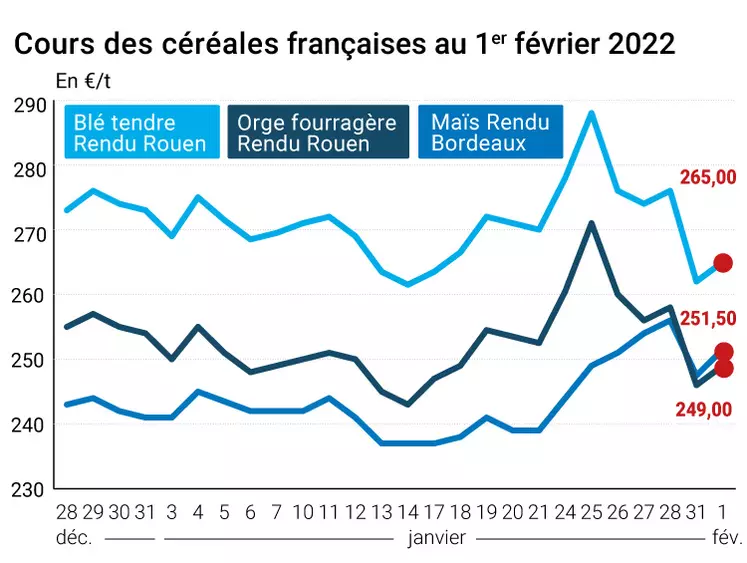

Sans rattraper complètement les pertes de la veille, les cours des céréales françaises ont affiché, mardi 1er février, une progression sur Euronext et, en sympathie, sur leur marché physique respectif.

Les tensions entre la Russie et l’Ukraine, les interrogations sur l’état des semis aux Etats-Unis et la demande internationale, sans oublier les opérations des fonds, expliquent en partie cette reprise en céréales sur des marchés encore très volatils.

Dans le détail, si le conflit entre la Russie et l’Ukraine a finalement peu évolué, la situation reste inquiétante et continue d’alimenter la volatilité du marché des grains, les deux pays étant des acteurs majeurs de l’exportation de céréales, notamment de blé. Aux Etats-Unis, les opérateurs redoutent un effet "winterkill" si la couverture neigeuse se révélait insuffisante pour protéger les semis à l’approche de températures attendues très basses.

Enfin, la chute des cours du blé tendre et de l’orge fourragère, observée lundi, a relancé l’intérêt de certains importateurs. Les besoins manifestés par certains ont ainsi doper les prix.

Un marché international dynamique

En maïs, les cotations ont également observé une hausse dans le contexte conflictuel entre la Russie et l’Ukraine, cette dernière étant un vendeur de maïs important sur le marché international. Les opérateurs restent attentifs à l’évolution des conditions météorologiques en Amérique du Sud.

Sur la scène internationale, la Turquie et la Tunisie ont lancé des appels d’offre pour 325 000 t de maïs fourrager d’origine optionnelle pour la première, et de 75 000 t d’orge fourragère, 100 000 t de blé tendre et 75 000 t de blé dur d’origine optionnelle pour la seconde. Par ailleurs, la Jordanie a acheté 60 000 t de blé d’origine optionnelle.

Marchés physiques français du 1er février 2022 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2021 |

févr. |

265,00 |

N |

3,00 |

| Rendu La Pallice |

76/220/11 Récolte 2021 |

févr. |

265,00 |

N |

3,00 |

| Rendu Rouen |

76/220/11 Récolte 2021 |

févr. |

265,00 |

N |

3,00 |

| Rendu Pontivy/Guingamp |

fourrager 74 kg/hl base Récolte 2021 |

févr. |

254,00 |

N |

3,00 |

| Fob Moselle |

meunier Récolte 2021 |

févr.-mai |

274,00 |

|

|

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2021 |

févr. |

276,91 |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2021 |

févr. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2021 |

févr. |

278,81 |

|

|

| Départ Marne |

BPMF 220 Hagberg Récolte 2021 |

févr. |

265,00 |

N |

3,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2021 |

févr. |

258,00 |

N |

3,00 |

| Départ Sud-Est |

meunier Récolte 2021 |

févr. |

285,00 |

N |

0,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

20% mitadins sans garantie de Hagberg 76 kg/hl Récolte 2021 |

févr. |

470,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

sans garantie de Hagberg Récolte 2021 |

févr. |

440,00 |

N |

0,00 |

| Départ Sud-Est |

normes semoulières Récolte 2021 |

févr. |

500,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2021 |

févr. |

251,50 |

N |

4,00 |

| Rendu La Pallice |

Récolte 2021 |

févr. |

251,50 |

N |

4,00 |

| Rendu Pontivy/Guingamp |

Récolte 2021 |

févr. |

266,00 |

N |

4,00 |

| Fob Bordeaux |

Récolte 2021 |

févr. |

255,50 |

N |

4,00 |

| Fob Rhin |

Récolte 2021 |

févr.-mars |

260,00 |

|

|

| Départ Sud-Est |

Récolte 2021 |

févr. |

245,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2021 |

févr. |

249,00 |

N |

3,00 |

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2021 |

févr. |

249,00 |

N |

3,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2021 |

févr. |

241,00 |

N |

3,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2021 |

févr. |

237,00 |

N |

3,00 |

| Départ Sud-Est |

67 kg/hl Récolte 2021 |

févr. |

255,00 |

N |

0,00 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2021 |

févr.-mai |

325,00 |

N |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2021 |

févr.-mai |

352,00 |

N |

|

Cotations des issues de meunerie du 25 janvier 2022

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

180,00-182,00 |

T |

|

| |

pellets |

dispo. |

193,00-195,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

200,00-202,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

228,00-230,00 |

T |

|

Cotations commerciales des produits laitiers du 27 janvier 2022

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

3540,00 |

T |

150,00 |

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

1310,00 |

T |

10,00 |

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

sans norme |

dispo. |

inc. |

|

|

| |

normes hollandaises |

dispo. |

inc. |

|

|

Evolution dollar / euro du 1 février 2022

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8881 euro |

| 1 euro |

1,1260 dollar |

Clôture du marché à terme de Chicago du 1 février 2022

| Matières premières |

Clôture |

Chicago |

| Blé |

769,00 |

cents/bois. |

| Maïs |

634,75 |

cents/bois. |

| Ethanol |

2,160 |

$/gallon |

Clôture du marché à terme Euronext du 1 février 2022

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2022 |

269,25 |

| Mai 2022 |

268,50 |

| Sept. 2022 |

253,50 |

| Volume |

61744 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2022 |

253,00 |

| Juin 2022 |

252,75 |

| Août 2022 |

256,50 |

| Volume |

2206 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 1 février 2022

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Mars 2022 |

88,20 $ |

| Indices des frets maritimes |

du 1 février |

Variation |

| Baltic Dry Index (BDI) |

1440 |

22,00 |

| Baltic Panamax Index (BPI) |

1811 |

-17,00 |

| Baltic Capesize Index (BCI) |

1297 |

89,00 |

| Baltic Supramax Index (BSI) |

1578 |

-9,00 |

| Baltic Handysize Index (BHSI) |

995 |

-8,00 |