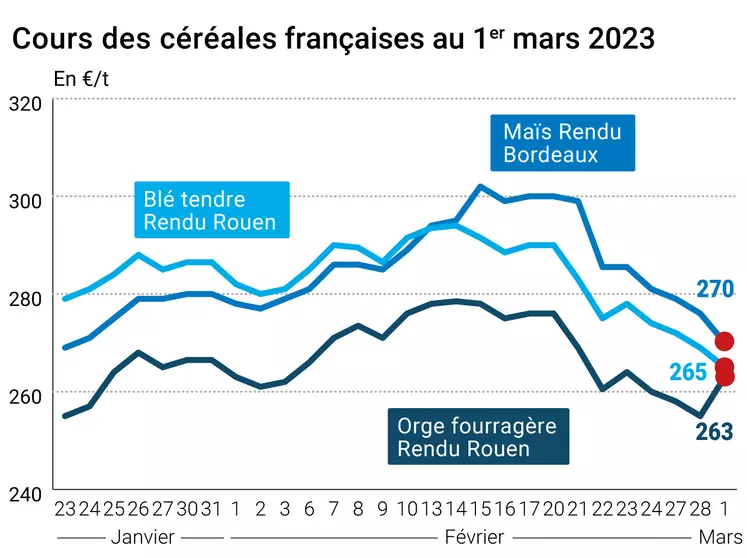

Les principales cotations des contrats à terme sur le blé et sur le maïs ont gagné un peu de terrain sur le marché à terme états-unien du CBOT ce mercredi 1er mars 2023. C’était le contraire sur Euronext (à l’exception de l’échéance mars 2023 en maïs). Sur les marchés physiques hexagonaux, les prix ont régressé en blé tendre et en maïs. Ils étaient haussiers en orge fourragère et stables en blé dur.

La hausse de l’euro face au dollar a pesé sur les marchés, rendant le blé et les autres céréales européennes moins compétitifs sur la scène internationale. L’origine russe demeure très prisée des acheteurs compte tenu de prix très intéressants. Le maïs états-unien a eu tendance à renchérir malgré la révision à la hausse de la production de maïs brésilien par StoneX.

De son côté, Sovecon a indiqué avoir revu à la baisse la production russe de blé 2022-2023 (de 86 Mt à 85,3 Mt) en raison de conditions météorologiques défavorables aux cultures d’hiver. Dans le même temps, le ministère de l’Agriculture russe a fait savoir qu’il ne révisera pas son quota de grains dédié à l’exportation pour la campagne en cours.

En Inde, le gouvernement a annoncé l’achat de 34 Mt de blé auprès des céréaliers locaux pour faire remonter les réserves de l’État.

Les cours du pétrole ont fini en légère progression alors que les réserves commerciales de pétrole brut ont de nouveau augmenté la semaine dernière aux États-Unis, selon des chiffres publiés mercredi par l’Agence états-unienne d’information sur l’énergie (EIA).

Côté météo, le phénomène La Niña, qui a intensifié la sécheresse et les inondations, est enfin terminé, ont déclaré mercredi les experts des Nations unies, mais El Niño arrive. L’Australie pourrait être particulièrement concernée sur la deuxième partie de l’année 2023, avec un risque de sécheresse accru.

Marchés physiques français du 1er mars 2023 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2022 |

avr.-juin |

265,00 |

T |

-8,50 |

| Rendu La Pallice |

76/220/11 Récolte 2022 |

avr.-juin |

271,00 |

T |

-5,00 |

| Rendu Rouen |

76/220/11 Récolte 2022 |

mars |

265,00 |

T |

-4,00 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2022 |

mars-juin |

274,00-275,00 |

A/V |

|

| Fob Moselle |

meunier Récolte 2022 |

avr.-juin |

256,00 |

A |

-2,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2022 |

mars |

277,24 |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2022 |

mars |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2022 |

mars |

282,44 |

|

|

| Départ Marne |

BPMF 220 Hagberg Récolte 2022 |

mars-juin |

261,00 |

T |

-3,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2022 |

mars-juin |

261,00-262,00 |

N |

|

| Départ Sud-Est |

meunier Récolte 2022 |

mars |

290,00 |

N |

-15,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port-la-Nouvelle |

normes semoulières Récolte 2022 |

mars-juin |

410,00-415,00 |

N |

|

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2022 |

mars-juin |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2022 |

mars-juin |

inc. |

|

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2022 |

avr.-juin |

270,00 |

A |

-6,00 |

| Rendu La Pallice |

Récolte 2022 |

mars-juin |

276,50 |

A |

|

| Rendu Pontivy/Guingamp |

Récolte 2022 |

mars-juin |

279,50-280,50 |

A/V |

|

| Fob Bordeaux |

Récolte 2022 |

avr.-juin |

274,00 |

N |

-6,00 |

| Fob Rhin |

Récolte 2022 |

avr.-juin |

288,00 |

N |

-3,00 |

| |

Récolte 2022 |

juil.-sept. |

n.p. |

|

|

| Départ Sud-Est |

Récolte 2022 |

mars-juin |

290,00 |

N |

|

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2022 |

avr.-juin |

263,00 |

T |

2,50 |

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2022 |

mars-juin |

266,00-267,00 |

A/V |

|

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2022 |

mars-juin |

236,00 |

A |

|

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2022 |

mars-juin |

250,00-251,00 |

A/V |

|

| Départ Sud-Est |

62/63 kg/hl Récolte 2022 |

mars-juin |

270,00 |

N |

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Faro 11,5% max Port 500 t Récolte 2022 |

avr.-juin |

268,00 |

N |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2022 |

avr.-juin |

305,00 |

N |

|

Cotations des issues de meunerie du 28 février 2023

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

229,00-231,00 |

T |

|

| |

pellets |

dispo. |

239,00-241,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

249,00-251,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

272,00-274,00 |

T |

|

Cotations commerciales des produits laitiers du 23 février 2023

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2355,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

680,00 |

T |

|

Evolution dollar / euro du 1er mars 2023

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9360 euro |

| 1 euro |

1,0684 dollar |

Clôture du marché à terme de Chicago du 1er mars 2023

| Matières premières |

Clôture |

Chicago |

| Blé |

697,00 |

cents/bois. |

| Maïs |

640,50 |

cents/bois. |

| Ethanol |

2,161 |

$/gallon |

| |

|

|

Clôture du marché à terme Euronext du 1er mars 2023

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

271,50 |

| Mai 2023 |

272,50 |

| Sept. 2023 |

268,00 |

| Volume |

76852 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

281,25 |

| Juin 2023 |

271,50 |

| Août 2023 |

271,50 |

| Volume |

1830 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 1er mars 2023

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Avr. 2023 |

77,69 $ |

| Indices des frets maritimes |

du 1 mars |

Variation |

| Baltic Dry Index (BDI) |

1099 |

109,00 |

| Baltic Panamax Index (BPI) |

1515 |

94,00 |

| Baltic Capesize Index (BCI) |

929 |

200,00 |

| Baltic Supramax Index (BSI) |

1156 |

51,00 |

| Baltic Handysize Index (BHSI) |

556 |

20,00 |