COTidienne

Marché des oléagineux du 8 juillet 2025 - Net recul des prix sur les marchés mondiaux

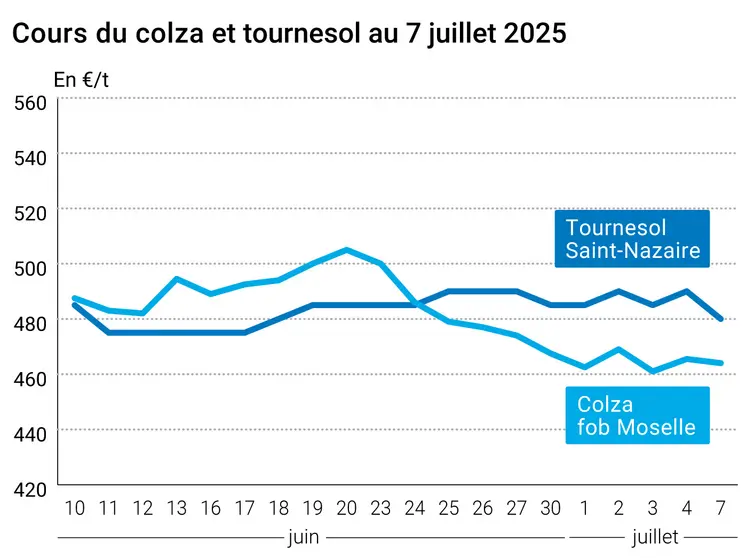

L’évolution des prix du colza et du tournesol français entre le 4 et le 7 juillet 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du colza et du tournesol français entre le 4 et le 7 juillet 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours des principaux contrats à terme sur le soja et le colza ont nettement reculé ce lundi 7 juillet, respectivement sur le CBOT (réouverture des marchés après le jour férié d’Independance Day aux Etats-Unis) et sur Euronext. La baisse était valable pour toutes les échéances et notamment sur celles les plus négociées (novembre 2025 et janvier 2026 pour le soja ; novembre 2025 pour le colza). Sur les marchés physiques hexagonaux, les prix du colza ont suivi la tendance des marchés à terme. Les prix du tournesol oléique sur les places hexagonales ont nettement reculé (-10 €/t environ), dans le sillage du colza.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

En soja, la reprise des cotations après un jour de fermeture outre-Atlantique n’a pas servi de dynamique haussière : les incertitudes macroéconomiques en provenance des Etats-Unis ne facilitent pas la tâche des opérateurs, entre le flou sur les négociations commerciales internationales, la nouvelle volte-face du président états-unien (report de la date d’application des nouveaux tarifs douaniers au 1er août contre 9 juillet ; nouveaux pays concernés…) et difficile lisibilité de la future loi sur les biocarburants. Sur ce dernier sujet, « le marché achète la rumeur et vend les faits car tout cela n’est que des propositions qui ne pourraient être votées qu’en novembre. Nous sommes très loin d’avoir des certitudes », a précisé Erin Nazetta, directeur de la recherche alimentation et agriculture chez Broadview Capital Holdings. Autres éléments qui ont pesé sur la séance, marquée par des ventes techniques et de la part des fonds d'investissement : la revalorisation du dollar et le recul des cours de l’huile de soja. Au Canada, l’écrasement de graines de soja en mai a atteint 158 000 t contre 147 000 t en avril et 154 000 t en mai 2024. En Amérique du Nord, Bartlett (groupe Savage), 24e entreprise de traitement des grains et oléagineux (collecte, stockage, transport et transformation), a racheté Ceres Global, spécialiste du stockage des oléagineux, à cheval sur le Canada et les Etats-Unis. Le premier dispose de 15 sites de stockages pour une capacité de 74,3 millions de boisseau (Mbu) et le second de 29 Mbu (+16 Mbu en partenariat avec d’autres structures).

Les cours du colza coté sur Euronext ont eux aussi cédé du terrain de façon assez marquée. Les influences négatives étaient plus fortes que les éléments positifs. On démarre les moissons de colza dans la Meuse.

Du côté du canola canadien, même tendance à la baisse engendrée par des prises de bénéfices et alors que les incertitudes sur les accords commerciaux entre le Canada et son immense voisin sont toujours un facteur fort d’incertitude. On attend très peu de précipitations sur les Prairies dans les jours à venir. Et les stocks de début de campagne sont limités. En outre, le volume de graines transformées au Canada en mai 2025 s’élève à 831 000 t, en baisse par rapport à avril (919 000 t) et mai 2024 (920 000 t), le plus bas niveau depuis onze mois. En cause ? L’introduction des nouveaux tarifs douaniers annoncés à la mi-mars par le gouvernement des Etats-Unis.

Les cours de l’huile de palme malaisienne ont poursuivi leur consolidation dans le sillage des autres huiles végétales asiatiques et de l’huile de soja états-unienne. La séance a été marquée par des achats à bon compte et le repli du ringgit.

La météorologie devrait être marquée par un manque de précipitations au Canada, en Europe, en région mer Noire et en Australie. Le dernier indice de sécheresse aux Etats-Unis, publié par l’USDA au 1er juillet 2025, montre que seulement 8 % des surfaces semées en soja sont actuellement situées dans une zone de sécheresse. Les précipitations devraient apporter de l’humidité dans le Midwest pour le soja. Cependant, la couche arable reste sèche par rapport aux normales, seuls le Kansas et le Nebraska seraient dans les normales. Les autres régions productrices telles que l’Iowa, l’Illinois ou le sud du Minnesota manqueraient d’humidité.

Côté international, l’indice de la FAO sur les prix des huiles végétales ressort à 155,7 points en juin, soit 3,5 points (+ 2,3 %) de plus qu’en mai et 18,2 % au-dessus du niveau de juin 2024. Ce sont la hausse des prix sur les huiles de palme (forte demande d’importations), de soja (attentes d’augmentation de la demande en biocarburant) et de colza (offre globale serrée par rapport à la demande) qui ont poussé l’indice vers le haut. La baisse des huiles de tournesol n’a pas compensé cette hausse.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté pétrole, l'Opep+ a finalement décidé d’augmenter sa production de 548 000 barils par jour en août, un peu plus que ce qui était attendu. Le cours du Brent (référence en Europe) s’est établi à 69,58 $ le baril le 7 juillet contre 68,51 $ la veille. La paire euro-dollar ressort à 1,1712 $ le 7 juillet contre 1,1775 $ la veille.

Fondamentaux :

- Etats-Unis, soja, conditions de culture : qualifiées de "bonnes à excellentes" pour 66 % des parcelles, contre 66 % il y a une semaine et 68 % il y a un an (source : USDA/Crop Progress)

- Etats-Unis, soja, humidité des sols en surface : qualifiée de "correctes et en surplus" pour 74 % des parcelles, contre 77 % il y a une semaine et 75 % il y a un an (source : USDA/Crop Progress)

- Etats-Unis, soja, humidité des sols en profondeur : qualifiée de "correctes et en surplus" pour 74 % des parcelles, contre 73 % il y a une semaine et 73 % il y a un an (source : USDA/Crop Progress)

Commerce international :

- Etats-Unis, soja, ventes à l’exportation : pour la semaine se terminant au 3 juillet 2025, 389 364 t, soit dans les attentes des analystes (source : USDA)

Marchés physiques français du 7 juillet 2025 (base juillet pour les céréales)

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | oléique Récolte 2025 | oct.-déc. | 480,00-485,00 | N | -10,00 |

| Rendu Saint-Nazaire | oléique Récolte 2025 | oct.-déc. | 480,00 | N | -10,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2025 | juil.-sept. | 458,00 | N | -1,50 |

| Fob Moselle | Récolte 2025 | juil.-sept. | 464,00 | N | -1,50 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% profat pellets Brésil | juil. | 307,00 | V | -4,00 |

| 48% profat pellets Brésil | 3 d’août | 307,00 | V | -4,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2025 | août | 275,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2024 | août | inc. |

Cotations commerciales des produits laitiers du 3 juillet 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2410,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 800,00 | N |

Evolution dollar / euro du 7 juillet 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8527 euro |

| 1 euro | 1,1728 dollar |

Clôture du marché à terme de Chicago du 7 juillet 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Soja | 1031,75 | cents/bois. |

| Tourteaux de soja | 268,50 | $/t |

| Huile de soja | 54,07 | cts/livre |

Clôture du marché à terme Euronext du 7 juillet 2025

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Août 2025 | 464,00 |

| Nov. 2025 | 477,75 |

| Févr. 2026 | 483,50 |

| Volume | 29743 |

Cotations des marchés internationaux du 7 juillet 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Août 2025 | 67,93 $ |

| Indices des frets maritimes | du 7 juillet | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1436 | 0,00 |

| Baltic Panamax Index (BPI) | 1531 | 11,00 |

| Baltic Capesize Index (BCI) | 1825 | -30,00 |

| Baltic Supramax Index (BSI) | 1100 | 19,00 |

| Baltic Handysize Index (BHSI) | 637 | 4,00 |