COTidienne

Marché des oléagineux du 28 août 2025 - Une récolte de canola plus abondante que prévu au Canada

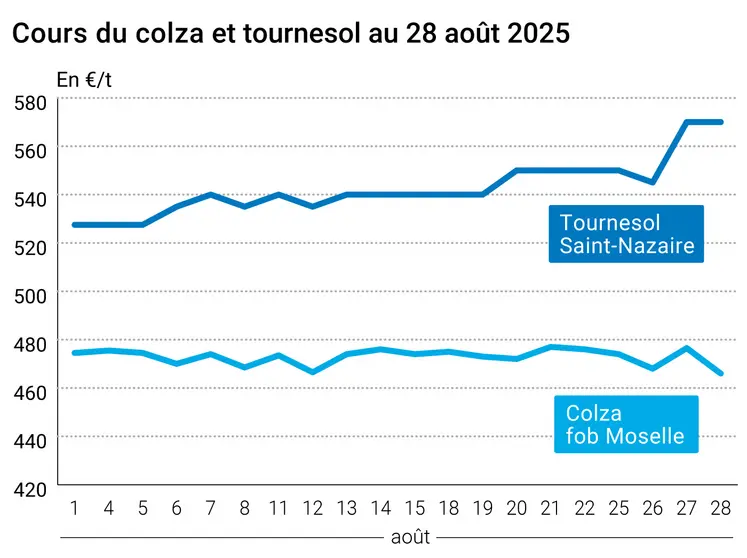

L’évolution des prix du colza et du tournesol français entre le 27 et le 28 août 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du colza et du tournesol français entre le 27 et le 28 août 2025, expliquée par La Dépêche-Le Petit Meunier.

Les prix du colza sur Euronext et les marchés physiques français ont fortement chuté entre le 27 et le 28 août sous la pression d’une offre canadienne de canola en hausse. Les prix du tournesol sur les places hexagonales sont stables.

À Winnipeg, les cours du canola ont chuté à la suite du rapport Statcan sur la production agricole du Canada. La nouvelle récolte de canola est révisée en hausse de 17,8 à 19,9 Mt. Cette hausse importante fait suite à des inquiétudes importantes sur les conditions climatiques sèches observées cet été. Cependant, l’arrivée des pluies avait déjà rassuré le marché. Signalons que ce chiffre est dans la même tendance que celui annoncé par Agriculture et Agroalimentaire Canada (AAC). La récolte a débuté dans les prairies et de bons rendements sont attendus sur les deux tiers de la surface selon des retours de terrain. Cependant, les récoltes canadiennes prennent actuellement du retard avec des pluies dans les prairies. Dans le Saskatchewan, les surfaces récoltées s’élèvent à 1%. Sur les utilisations, la capacité de trituration du Canada est annoncée en progression de 2 Mt par Oilworld. Le marché s’interroge sur le fait de trouver de nouveaux débouchés dans un contexte difficile pour les exportations avec l’instabilité des droits de douanes avec la Chine et les États-Unis. À propos des achats chinois, la société Cofco aurait réservé un minimum de trois cargaisons de canola australien pour des livraisons au mois de décembre, selon une information relayée par Bloomberg.

À Chicago, les cours du soja sont restés stables avec le soutien de ventes hebdomadaires au-dessus des attentes aux États-Unis, avec un volume de 1,373 Mt dont 690 000 t vers des destinations non divulguées.

À Kuala Lumpur, les cours de l’huile de palme ont reculé sous la pression de la force du ringgit et la faiblesse des huiles concurrentes. Notons que l’Indonésie a obtenu une exemption tarifaire de la part des États-Unis sur les matières premières, ce qui renforce la concurrence pour cette destination.

Sur Euronext et les marchés physiques français, les prix du colza ont reculé fortement de -10,5 €/t sur le contrat novembre et de -9,5 €/t sur le contrat février. Les prix européens ont subi l’annonce d’une offre plus abondante au Canada en canola malgré la faiblesse de la récolte en Ukraine de colza. De plus, les difficultés commerciales du canola canadien avec la Chine pèsent sur les cours.

En tournesol, les prix sont stables en France. Terres Inovia Centre-Val de Loire/Poitou-Charentes/Vendée/Limousin annonce des récoltes « particulièrement précoces pour la campagne 2025 », dans sa newsletter régionale du 29 août. « Les premières parcelles sont même récoltées en Charente depuis une dizaine de jours ! Dans le Berry certaines parcelles sont aussi à maturité et attendent la récolte. Cette avance s’explique par des semis réalisés dès le début du mois d’avril, associés à des températures supérieures aux normales saisonnières » peut-on y lire.

Sur le volet macroéconomique, l’euro a progressé face au dollar. Le marché continue de s’interroger sur l’indépendance de la banque centrale des Etats-Unis, malgré de bons chiffres sur la croissance économique et avant les publications sur l’inflation outre atlantique.

À New York, le pétrole WTI a progressé avec l’enlisement des négociations de paix entre la Russie et l’Ukraine. Donald Trump est mécontent de cette situation et le marché attend désormais de possibles sanctions contre le pétrole russe.

Fondamentaux :

- Canada, canola, production : 19,9 Mt en 2025-2026, contre 17,8 Mt pour la précédente estimation et 19,5 Mt en 2024-2025 (Statcan)

Commerce international :

- États-Unis, soja, ventes hebdomadaires : 1,373 Mt au 21 août, au-dessus des attentes entre 0,45 Mt et 1 Mt (source : USDA)

Exportations et importations européennes pour la semaine 08 terminée le 24 aout :

| Colza (imports) | 394 896 | 63 749 | 666 022 | 100 901 |

Marchés physiques français du 28 août 2025 (base juillet pour les céréales)

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | oléique Récolte 2025 | oct.-déc. | 575,00 | N | 0,00 |

| Rendu Saint-Nazaire | oléique Récolte 2025 | oct.-déc. | 570,00 | N | 0,00 |

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2025 | oct.-déc. | 458,50 | N | -10,50 |

| Fob Moselle | Récolte 2025 | oct.-déc. | 465,50-466,50 | N | -10,50 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% profat pellets Brésil | août | inc. | ||

| 48% profat pellets Brésil | 2 de sept. | 322,00 | V | -7,00 | |

| 48% profat pellets Brésil | 2 de nov. | 322,00 | V | -5,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2025 | août-sept. | inc. | ||

| Départ Somme/Oise | fourrager Récolte 2025 | août-sept. | 250,00 | N | 0,00 |

Cotations commerciales des produits laitiers du 28 août 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2400,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 930,00 | T |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | inc. | |||

| normes hollandaises | dispo. | inc. |

Evolution dollar / euro du 28 août 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8565 euro |

| 1 euro | 1,1676 dollar |

Soja 1028,25 cents/bois. Tourteaux de soja 286,30 $/t Huile de soja 51,75 cts/livre

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2025 | 465,50 |

| Févr. 2026 | 472,25 |

| Mai 2026 | 475,75 |

| Volume | 19178 |

Cotations des marchés internationaux du 28 août 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Oct. 2025 | 64,60 $ |

| Indices des frets maritimes | du 28 août | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2017 | -29,00 |

| Baltic Panamax Index (BPI) | 1874 | 0,00 |

| Baltic Capesize Index (BCI) | 2884 | -105,00 |

| Baltic Supramax Index (BSI) | 1461 | 14,00 |

| Baltic Handysize Index (BHSI) | 753 | 8,00 |