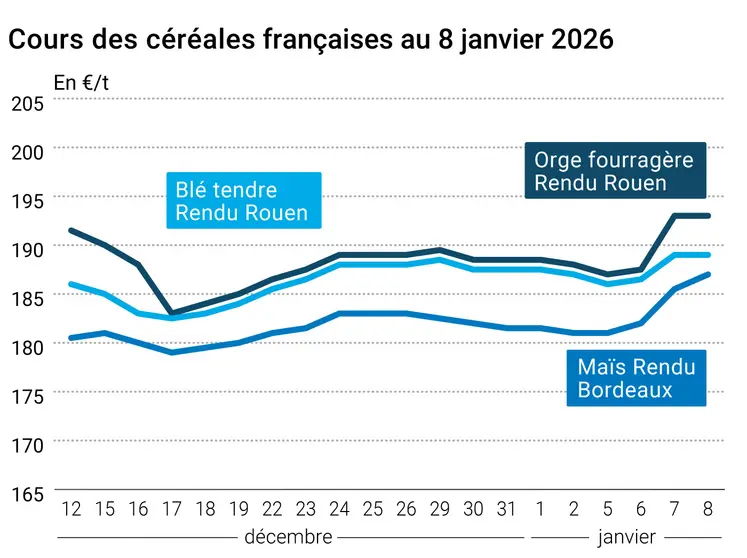

Les prix du blé ont peu varié sur Euronext entre le 7 et le 8 janvier, faute de nouveaux éléments. Ceux du maïs ont en revanche gagné 1,50 €/t sur les contrats mars et juin d’Euronext, 1,75 €/t sur août et 1,25 €/t sur novembre. Le manque de disponibilités en Ukraine favorise toujours les exportations françaises vers les pays de l’Union européenne. Argus Media prévoit d’ailleurs à 4 Mt les exportations françaises de la graine jaune sur le marché communautaire en 2025-2026. Sur le marché physique français, les cotations du blé et de l’orge fourragère sont restées stables. Celles du maïs ont progressé, dans le sillage du marché à terme.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, les opérateurs du marché ont été rassurés par l’annonce de pluies imminentes sur les États producteurs de blé d’hiver touchés par la sécheresse. Les cours ont immédiatement réagi à Kansas City en blé d’hiver et ont modérément cédé du terrain. Et ce, d’autant plus que l’USDA rapportait somme toute de bonnes conditions de culture à fin décembre. Les prix sont restés stables sur le contrat mars 2025 sur le CBOT, mais ont en revanche légèrement augmenté sur les échéances suivantes. Ils se sont également renchéris en blé de printemps à Minneapolis. Avant le rapport Wasde de l’USDA à paraître lundi, Reuters a en effet révélé les résultats d’une enquête menée auprès des professionnels. Ceux-ci s’attendent à un recul des surfaces de blé d’hiver semées en 2025. En maïs, les cours étaient stables à en légère hausse sur le CBOT. Le marché ajuste toujours ses positions en l’attente du rapport de l’USDA. Notons également que la sécheresse en cours dans certaines régions d’Argentine a affecté les cultures de maïs dans la zone autour de Buenos Aires, rapporte la Bourse de Buenos Aires. La publication de ventes hebdomadaires états-uniennes décevantes, qui tranchent avec le niveau très élevé des semaines précédentes, a freiné la progression des prix.

En Ukraine, la situation reste tendue avec de nouvelles frappes russes sur deux ports du Grand Odessa.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Fondamentaux :

- États-Unis, blé, surfaces : 32,413 millions d’acres pour la récolte 2026 contre 33,153 pour la récolte 2025 (source : enquête Reuters)

- États-Unis, maïs, production : 411 Mt en 2025-2026 (source : Argus Media)

Commerce international :

- États-Unis, blé, ventes à l’exportation : 118 700 t la semaine se terminant le 1er janvier (source : USDA)

- États-Unis, maïs, ventes à l’exportation : 377 598 t la semaine se terminant le 1er janvier (source : USDA)

- États-Unis, maïs, exportations : 70 à 75 Mt en 2025-2026 (source : Argus Media)

- France, maïs, exportations : 4 Mt vers l’Union européenne en 2025-2026 (source : Argus Media)

Cotations des marchés physiques français du 8 janvier 2026 Base juillet pour les céréales

| Blé tendre | Spécifications | Échéance | euro/t | |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | janv.-mars | 189,00 | N |

| Rendu La Pallice | 76/220/11 Récolte 2025 | janv.-mars | 189,00 | N |

| Rendu Rouen | 76/220/11 Récolte 2025 | janv.-mars | 189,00 | N |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | janv.-mars | 181,00 | N |

| Fob Moselle | meunier Récolte 2025 | janv.-mars | 181,00 | N |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | janv. | 199,38 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | janv. | 199,38 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | janv.-mars | n.p. | |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | janv.-mars | 181,00 | N |

| Départ Sud-Est | meunier Récolte 2025 | janv.-mars | 195,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | janv.-mars | 240,00-245,00 | N |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | janv.-mars | 240,00 | N |

| Départ Sud-Est | normes semoulières Récolte 2025 | janv.-mars | 240,00-245,00 | N |

| Maïs | Spécifications | Échéance | euro/t | |

|---|

| Rendu Bordeaux | Récolte 2025 | janv.-mars | 187,00 | N |

| Rendu La Pallice | Récolte 2025 | janv.-mars | 189,00 | N |

| Rendu Pontivy/Guingamp | Récolte 2025 | janv.-mars | 187,00 | N |

| Fob Bordeaux | Récolte 2025 | janv.-mars | 191,00 | N |

| Fob Rhin | Récolte 2025 | janv.-juin | 194,50 | N |

| | Récolte 2026 | janv.-juin n+1 | 201,50 | N |

| Départ Sud-Est | Récolte 2025 | janv.-mars | 195,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | janv.-mars | 193,00 | N |

| Rendu Pontivy/Guingamp | Récolte 2025 | janv.-mars | 190,00 | N |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | janv.-mars | 177,00 | N |

| Départ Eure/Eure-et-Loir | Récolte 2025 | janv.-mars | 181,00 | N |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | janv.-mars | 185,00-190,00 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 185,00 | N |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 186,00 | N |

| Issues de blé du 06/01 | Spécifications | Échéance | euro/t | |

|---|

| Départ Ile-de-France | Son fin blé tendre | dispo. | 139,00-141,00 | T |

| | Son fin blé tendre pellets | dispo. | 149,00-151,00 | T |

| | Remoulage demi-blanc | dispo. | 159,00-161,00 | T |

| | Farine basse blé tendre | dispo. | 169,00-171,00 | T |

| | Gruau de blé dur | dispo. | 169,00-171,00 | T |

Cotations commerciales des produits laitiers du 8 janvier 2026

| Produits | Spécifications | Échéance | euro/t | |

|---|

| Poudre de lait | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 1995,00 | N |

| Poudre de lactosérum | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 1010,00 | N |

| Babeurre | sans norme | dispo. | n.p. | |

| | normes hollandaises | dispo. | n.p. | |

Réc.:Récolte; dispo.:disponible; Inc.:incoté; N:Nominal; T:Traité; V:vendeur.

Evolution dollar/euro au 8 janvier 2026 | | Cotations des marchés à terme, 8 janvier 2026 |

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8565 euro | | 1 euro | 1,1675 dollar |

| | | Matières premières | Clôture Chicago | Unité |

|---|

| Blé | 518,00 | cts/bois. | | Maïs | 446,00 | cts/bois. | | Ethanol | 2,161 | $/gallon |

boiss. : boisseau. |

Clôture des marchés à terme européens du 8 janvier 2026

| Blé meunier Euronext |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 191,50 | | Mai 2026 | 192,75 | | Sept. 2026 | 196,75 | | Volume | 78655 |

| | | Maïs Euronext |

|---|

| Echéance | Clôture |

|---|

| Mars 2026 | 191,25 | | Juin 2026 | 192,50 | | Août 2026 | 196,75 | | Volume | 3064 |

|

| | | |

| | | |

Cotations des marchés internationaux au 8 janvier 2026

| Energie/Sucre | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Févr. 2026 | 57,76 $ |

| Sucre Londres | Mars 2026 | 427,90 $/t |

| Sucre New-York | Mars 2026 | 14,97 cts/livre |

| Indices des frets maritimes du 8 janvier |

|---|

| Baltic Dry Index (BDI) | 1718 |

| Baltic Panamax Index (BPI) | 1336 |

| Baltic Capesize Index (BCI) | 2721 |

| Baltic Supramax Index (BSI) | 976 |

| Baltic Handysize Index (BHSI) | 613 |